米上院共和党が9日税制改革案を公表しました。それによると、法人減税は実現するとしても2019年度からとなるようです。

米国の法人実行税率は38%と世界トップですが、20%まで大幅に引き下げられる可能性があります。

米国は世界ビジネスの中心で世界最大の経済大国です。法人税率が高くても企業を米国に引き寄せることができました。しかし、ハイテク系など海外に利益を留保し易い企業が、国内に利益を還流させないことが問題となっています。また、他国との法人税率の格差があまりに拡大してきていくら米国と言えども、今の高い法人税率を維持したままでは米国企業の競争力向上を阻害するという判断があるのでしょう。

当たり前ですが、法人税率が引き下がると納付する税金が減るのだから企業の利益は改善します。

しかし・・

実は、とある会計マジックのせいで法人税率引き下げ初年度は、逆に企業の利益が悪化します。あくまで初年度だけです。法人減税が企業にとって(=株主にとって)良いことなのは間違いないのですが、減税初年度だけは利益を押し下げる要因となります。

なぜこんなことが起こるのでしょうか?

なぜ減税でむしろ企業の利益が悪化するのでしょうか?

結論を先に言えば、「法人税率が引き下げられることで繰延税金資産の価値が下落して、一時的に損失が発生するから。」ということになります。

↑

こんなこと言われても意味不明ですよね!?笑

米国で法人減税が行われれば30年ぶりの快挙となります。30年って僕の年齢と一緒です。30年に一度、一生に数度しか目撃しない歴史的イベントです。

せっかくだから、その法人減税が企業決算に与える意外な負の影響を、米国株投資家のあなたに知っておいて欲しいなって思い記事を書きました。

簿記テキスト的には「税効果会計」という論点となり、難易度は簿記1級レベルです。テキストで読むと小難しくて眠たくなるところです。

ここではなるべく分かりやすく、かつ簡潔に説明してみようと思いますので、よかったら聞いてください。

分かりにくかったらごめんなさいm(__)m

繰延税金資産とはデパートの割引チケット。法人税率が下がるとチケットの割引率が下がっちゃう・・

大企業のバランスシートを見ると、ほぼ例外なく「繰延税金資産」なるものが計上されています。英語では、”deferred tax asset”や”deferred income tax”と言います。

米国の金融機関は特に多額の「繰延税金資産」を計上しています。シティグループは約460億ドル、バンク・オブ・アメリカは約200億ドルの「繰延税金資産」を計上しています。

企業にとって「繰延税金資産」とはあればあるほど嬉しいものではあります。資産って付いているくらいですからね。

会計の世界で「資産」とは何か?

最近よく例示していますが、ロバート・キヨサキ氏の説明が一番分かりやすいです。

資産とはあなたのポケットにお金を入れてくれるもの

「繰延税金資産」もこの資産の定義に該当します。「繰延税金資産」は企業にキャッシュをもたらします。

この「繰延税金資産」って何でしょうか?

「繰延税金資産」とは、前払いした法人税のことで、将来の法人税を減額する効果があるものです。

こんな一文読んでも意味不明だと思います。以下、「繰延税金資産」についてもう少し詳細に説明してみます。

会計と税務は違う

サラリーマンのあなたは所得税を払っていますよね。その所得税は所得に税率を乗じて算出されます。所得と収入は違います。あなたの年収が500万円だとしても、その500万円全部に所得税がかかるわけではありません。

所得=収入-必要経費 です。サラリーマンにとっての必要経費は基礎控除や扶養控除として一定の額が定められています。年収500万円なら基礎控除は150万円ほどになるはずです。

給与所得=収入(500万円)-必要経費(150万円)=350万円。この350万円に所得税率を乗じて所得税が計算されます。源泉されているので普段あまり意識はしないと思いますが、このような計算がされた上で私たちの所得税は決まっています。

所得税について語ることが趣旨ではありません。言いたいことは、税金は収入から経費を差し引いた所得(つまり利益)をベースに課税されるということです。

これは法人税も一緒です。

法人税も売上高から諸々の費用を差し引いた利益をベースに計算されます。めちゃくちゃザックリ言えば、売上高が100億円で費用が60億円なら利益は40億円で、その利益40億円に法人税率38%を掛けると法人税が計算されます。

こんな単純に済めばいいのですが、実際は複雑な計算が必要です。

なぜ複雑な計算が必要なのか?

それは、会計と税務が完全には一致しないからです。

いやね普通に考えたらさ、法人税の計算なんて超イージーなはずですよ。だって法人税って「利益×税率」ですよ。その利益は決算を行う中ですでに計算済みではないですか。法人税計算のために一から利益を算定する必要なんてないです。すでに利益は計算済みです。

その計算済みの利益に税率掛けて法人税額を算定すれば終わりじゃんか?

って思いませんか。

でもね、、そう簡単にはいかんのです。会計では費用だけど税務では費用(損金)に認めてくれない項目がたくさんあります。

基本思考として、会計は費用を積極的に計上させたいけど、税務は費用(損金)を積極的に計上させたくないです。

会計はガンガン費用を計上しろ!って発想です。

会計は投資家の皆様に正しい企業の収益性を開示することが目的ですが、経営者は自社の成績をよく見せたい誘惑に駆られています。決算とは自分で自分の通知表を作るようなもんです。経営者は費用をなるべく小さくみせたい、費用は今期ではなく来期に回せないかな~と考えがちです。

そういう経営者の誘惑を抑えるために、会計基準では当期に発生した損失はきちんと当期の決算書に織り込むよう要求します。たとえ、その費用算定に見積もりの要素があったとしても合理的に推定計算できるならば、費用計上しなさいと会計基準は経営者に要求します。監査法人もそれをチェックします。

例えば、iPhone8とiPhoneXが発売されたら旧式のiPhone7は売れなくなる可能性が高いです。であれば、iPhone7の在庫は将来損失になる可能性が高いから、先に在庫廃棄損を見越し計上しておく必要があります。

(実際は知りません。あくまで例です。)

一方で、税務は費用はなるべく計上するな!って発想です。

考えてみて下さい。政府・地方自治体はたくさん税金が欲しいのですよ。たくさん税金をGetするには企業にたくさん稼いでもらう必要があります。企業の利益が増えれば増えるほど、たくさんの税金を徴収できます。

ってことは、税金を徴収する側の発想としては安易に費用(損金)を計上するなってなりますよね。だって、費用(損金)を計上するとその分利益(所得)は減少しますから。利益(所得)が減少すると税金は減っちゃいます。

だから、税務の世界では費用は超保守的にしか計算しません。見積もり計算とか基本はダメです。「iPhone7はもう売れなくなるから先に会計上費用処理しました。だから、税金も安くしてといてよ~。」って言っても税務は認めてくれません。ちゃんと将来廃棄するなりして費用が確定して始めて、税務上はその費用を損金として認めてくれます。

会計上の費用≠税務上の費用(損金)

もっと言えばこうなります。

会計上の費用 > 税務上の費用(損金)

会計上の費用の方が税務のそれより概念が広いです。会計でせっかく費用処理したのに税務ではその費用が認められないことはよくあります。

会計と税務の差異こそが「繰延税金資産」である

さて、この会計と税務の違いを理解したうえでようやく、繰延税金資産を理解するステップに進みます。

会計上は費用だけど、税金計算では費用にならない項目があると分かりましたね。

ここで会計はこう考えます。

会計上は費用だけど法人税計算では費用にならない差異があったとしても、その差異は将来は解消されるはずだよな。いつかは税務上でも費用(損金)に認められて、それは法人税を減額できるはずだ。ってことは、たとえ税務上損金にならず所得が大きくなって税金が増えても、それはあくまで税金を一時的に前払いしているだけだな。前払いしている税金相当分、いつか将来の税金支払額を減額してくれるはずだよな。

その将来の税金が減額される分について資産計上すべきだと、会計は考えます。いつか税務上も費用(損金)に認められれば、その時に法人税は小さくなりますよね。費用(損金)が増えるってことは、法人税算定の基礎となる利益(所得)が小さくなることを意味しますから。

資産とはあなたのポケットにお金を入れてくれるもの

将来の法人税が減るってことは、将来間接的にお金を貰うことに他なりません。それはロバートが言う資産の定義に合致します。将来の支払いが減るってことは、将来のキャッシュインに等しいですから。

会計上は費用だけど税務では費用(損金)にならない。その影響で法人税を多めに前払いすることになる。でも、前払い税金相当分、将来の法人税は小さくなる。その将来の税金を小さくできる金額を「繰延税金資産」として企業は資産計上します。

繰延税金資産とは、会計と税務に差異があるせいで法人税を過大に前払いしている分です。

繰延税金資産とは、将来の法人税納付額を引き下げる効果があるものです。

いかがでしょうか?

これが繰延税金資産の説明となります。

わ、わかってますよ、、ここまで読んでも分かりづらいですよね。てか、ここまで一読しただけで「繰延税金資産」を理解できたなら、あなたは超秀才だと思います。

ってことで、もうちょっと柔らかく説明してみます。

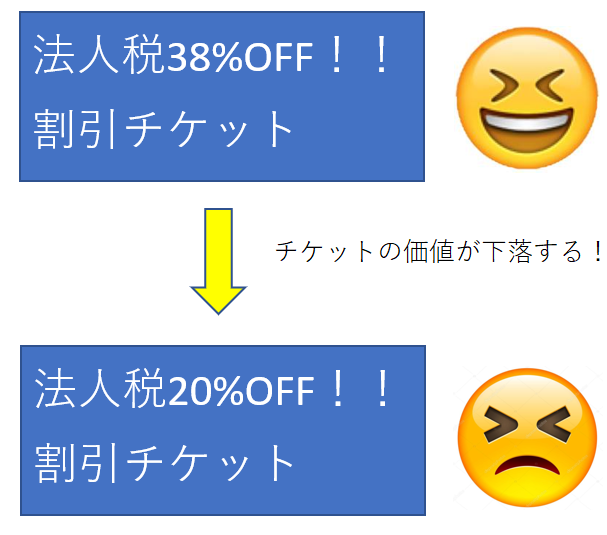

「繰延税金資産」はデパートの割引チケット

「繰延税金資産」はデパートの割引チケットのようなものです。

デパートの割引チケットって考えたら、「繰延税金資産」が資産なのも納得ですよね。商品券とか割引チケットは紛れもなく資産ですよね。使ったら値引くことができるのですから。

「繰延税金資産」は将来の法人税の割引チケットです。

冒頭に私はこう言いました。

「法人税率が引き下げられることで繰延税金資産の価値が下落して、一時的に損失が発生するから。」

法人減率が下がると、法人減税の割引チケットたる「繰延税金資産」の価値が下がるんです。

なぜでしょうか?

税率が下がるからです。

「繰延税金資産」はあくまでもそのチケットを使った年度の所得を圧縮して、法人税を安くする効果があるものです。でも、将来の法人税率が低下したらその所得圧縮の価値が小さくなると思いませんか。

法人税率38%なら100億円所得を圧縮できれば38億円の減税効果があります。でも、もし法人税率が20%になったら100億円の所得を圧縮しても20億円の減税効果しかありません。

繰延税金資産というデパートの割引チケットは、なるべく法人税率が高い時に使ったほうがお得なんです。だって、その方が割引率が高いからです。

法人税率が下がると、繰延税金資産というデパートの割引チケットの割引率が低下します。

嫌ですよね?

せっかく今まで38%offのチケットを持っていたのに、急にデパートから「明日からあなたが所持している割引チケットは20%offとなります。ご了承ください。」なんて通知が来たら凹みますよね。残念ですよね。損した気分になりますよね。いや気分というか実際に損ですよね。

「ああ、こんなことになるならもったいぶらずに、チケット使っておけばよかったー」って思いますよね。

法人税率が低下して、繰延税金資産の価値が下がるとはこういうことです。デパートの割引チケットの割引率が下がっちゃうんです。

割引率が低下すれば、当然その割引チケットの価値も下がります。それは会計上評価損として認識せねばなりません。

つまり、「法人税率が引き下げられることで繰延税金資産の価値が下落して、一時的に損失が発生する。」ということです。

法人減税初年度、企業の利益が悪化しても慌てない

法人減税初年度は、金融機関を中心に予想外に米国企業の利益が悪化する可能性があります。

日本でも2011年度法人減税の影響で企業の利益が悪化しました。ユニ・チャームは従来予想より純利益を100億円以上も下方修正しました。東芝は500億円程利益が悪化しました。

かつて日本企業で起こったことが、今後アメリカ企業でも起こります。特に「繰延税金資産」を多く計上している金融機関で顕著に影響が見られるかもしれません。

法人減税は株主にとって長期的にプラスなのは間違いないのですが、実は短期的にはマイナスの影響も大きいです。大企業ほど多額の「繰延税金資産」を計上している傾向にあります。

税制改正は不確定外部要因のため、企業のガイダンスに織り込まれていないことも多いでしょう。法人減税初年度に予想外に利益が悪化して予想EPSを下回っても、冷静に要因を確認しましょう。慌てて売ってはいけません。

法人減税は初年度に利益どころかむしろ損失をもたらすということを、頭の片隅にでもいいので置いておいてもらえればと思います。

いつもブログを拝見させていただいております。

繰延税金資産などの解説ですが、大変わかりやすかったです。

経理の仕事をすることになり、会計の勉強をしているなかで、曖昧に暗記していたのが、はっきりとイメージできるようになりました。

米国株式の内容も大変参考になりますが、このような会計関連の記事も、今後取り上げていただけますと幸いです。

今後も楽しみにしています。

こんばんは。

いつもブログご覧下さり、どうもありがとうございます。

経理の仕事をすることになったということは、他部署からの異動ということでしょうか。

最初は取っ付きにくいことが多いとは思いますが、是非お仕事がんばって下さい!

会計の勉強、実務を覚えることは、今後の人生で絶対に活きると思います。

経理業務は会計という抽象度が高い概念を扱うので、仕事で覚えたことが他の分野に応用し易いです。

勉強もがんばって下さい。

最初は暗記で構わないと思います。

実務をやっていく中で、点と点が段々繋がっていきます。

これからも会計関連の記事作っていきますね。

よろしくお願いします。

ヒロさんのブログいつも大変楽しく拝読しております。さて、本日の記事で私の理解不足のため、わからない箇所があるので、大変お忙しいところ恐縮ですが、宜しければ教えて頂けますと幸いです。

減税をすると、初年度は繰延税金資産の価値が下がるので企業の利益も減少するとありますが、会計上は繰延税金資産を計上した年は純利益にプラスの影響がある法人税等調整額が計上されると理解しております。その後、一時差異が解消する年には繰延税金資産をマイナスすると同時に今度は純利益にマイナスの影響がある法人税等調整額を計上すると理解しております。減税される場合には確かに繰延税金資産の価値は下がるものの、同時に純利益にマイナスの影響がある法人税等調整額も下がるため、会計的にはプラスの効果があると思うのです。私は会計は素人なので、私の考えが間違っているかと思うのですが、どこで考えが間違ったのか、もし宜しければ、仕訳を交えて教えて頂けますと大変嬉しいです。

はじめまして、こんばんは。

いつもありがとうございます!

ご質問ありがとうございます。

簿記をしっかり勉強されているのですね。

おっしゃる通り、繰延税金資産は計上する時も取り崩す時も見合いの勘定科目は「法人税等調整額」です。

減税される場合、「法人税等調整額」はマイナスになるのではなくプラスになります。

つまり費用増です。なので、やはり会計的にはマイナスです。

一通りの流れを仕訳で書いてみますね。

会計上は在庫廃棄損100を計上したけど、税務上否認された。

税率は当初繰延税金資産を計上した時は30%、その後20%に低下した。

というストーリーにします。

①棚卸資産廃棄の引当を計上

棚卸資産廃棄損 100 / 棚卸資産 100

繰延税金資産 30 / 法人税等調整額 30

ここの繰延税金資産は、税務上否認された廃棄損100に将来の法人税減税効果があることを意味しています。

その裏で、当期に30多く税金を負担しています(税務上損金になっていないから)。

ここでの法人税等調整額のマイナスは、その税金費用と相殺される関係にあります。

②減税が発表された

法人税等調整額 10 / 繰延税金資産 10

繰延税金資産の価値を30から20に引き下げます。

これは、将来減算一時差異が解消する時の減税効果が小さくなっていることを意味します。

これに伴って法人税等調整額が10計上されます。

大倉さんはここの法人税等調整額を「会計的にはプラスの効果がある」と仰っているのですかね。

この法人税等調整額は費用なので利益にはマイナスの影響を与えますよ。

損益科目が借方に来るときは費用増を意味しますよね。

③将来減算一時差異が解消した

法人税等調整額 20 / 繰延税金資産 20

仕訳はこんな感じになります。

仕訳の流れを理解することは大事な事ですね。

一方で、実際にどのような事象が起こっているのか経済的な事実関係を捉えることも大切です。

結局、廃棄損100が税務上否認された時は高い法人税率で計算された税金を払うのに、一時差異が解消した時には低い法人税率で計算された税金圧縮効果しかないことが原因となって起こる事象です。

一時差異発生時と一時差異解消時で税率が変わってしまったからこそ、こんなことが起こります。

いかがでしょうか?

もしまだ不明な点が残るようでしたら遠慮なくコメント下さい。

では、よろしくお願いします。

ヒロさん、お忙しいところ大変ありがとうございます。良く理解できました。これからも貴ブログ楽しみにしております!

大倉さん、いいえ、とんでもないです。

税効果会計はたくさんある会計論点の中でも、理解が難しいところですよね。

ご理解頂けて良かったです。

今後とも、よろしくお願いします!

お世話になってます。

この記事の主要な論点とは異なりますが、一点気になったことがありコメントさせていただきました。

一部報道によれば、資金を出来る限り米国に還流させるために、国際事業の比率が一定レベルを超える企業には、海外で稼いだ収益に10%を課税するというルールの新設も検討されているようです。

https://www.nikkei.com/article/DGXMZO23089640T01C17A1MM8000/

実は今年分のNISAの大半をまだ消化していないので株価や為替を見ながら、PMを購入しようかと考えていたのですが、税務・会計には全くの素人ながら、このルールが導入されればPMには悪影響が出るだろうと考えているのですが、そのような理解であっていますでしょうか。

こんばんは。

いつもお世話になります。

ニュースのご紹介ありがとうございます。

最近日経読んでいないので助かります。

恐らくですが、PMは本社がスイスにあるでのこの国際事業への10%は課税は関係ないと思います。

PMは米国政府に税金は納めないはずです。

このグローバル企業への10%課税は、レパトリ減税の税収減を補うための措置だと思います。

レパトリ減税をするけど、前もって利益に10%は課税するよってことだと思います。

今のすでに手元にある海外資金に掛かる税金を抑えつつも、今後の海外利益にはしっかり課税したいということだと思います。

悪影響を受けるのはAAPL、MSFT、CSCO、GOOGL、PFE、MRK、AMGN、KO、ORCLなどだと思われます。

あまり国際税務に明るくないので、理解に誤りがあれば申し訳ないです。

NISAでPMいいですね。

私もNISAが30万円ほど残っています。

今のところPMが第一候補です。

返信ありがとうございました。

そもそもPMは本社がスイスにあるのですね。株を購入しようと言うのにそんな基本的なことも知りませんでした。

トヨタがニューヨーク証券取引所にも上場しているように、本社所在地と取引所は関係ないですよね。ついついニューヨーク証券取引所に上場=米国株=米国に本社があると考えてしまいました。

PMの会社構造は実はいまいち理解しておりませんで。

スイスに本社があるのですが、ニューヨークにも本社があるみたいです。

ただ、米国での事業がゼロなのは間違いないですし、利益を米国内に還流する必要性もないはずです。

念のため2016年度のPMの10-Kレポートを確認しましたが、やはり米国に税金は納めていませんでした。

(少しだけ納付実績がありましたが、法人税ではないと思います。)

なので、ゆるりさんご懸念のグローバル企業の10%課税はPMには関係ないと推測しています。

税金は長期投資のパフォーマンスに多大な影響を与えるので気になりますよね~。

わかります。

きちんと調べてから投資することは大切ですよね。

ご返信ありがとうございました!

hiroさん

ありがとうございます!

異動ではなく、新卒の会社を2年で辞めて、1年ほど前に未経験で経理に転職しました。

小さな企業なので、色んな仕事を振られて日々大変です…

それでも、2Q決算が終わり一息ついたところです。

前職はバイサイドで日本株の運用に携わっていたのですが、米国株はほとんど知らなかったので、米国株の記事も楽しく読ませていただいております。

最近は、日本でもコーポレートガバナンスが叫ばれているので、ここ2~3年を見ると、日本株も株主還元に随分積極的だと思うのですが、やはり米国株に比べると魅力は劣るように感じるのでしょうか。

お手隙の際に、ご回答いただけますと幸いです。

かまくらさん、こんばんは。

新卒の会社を2年で辞めて、そこから経理に転職されるとはチャレンジですね!

未経験で経理職に採用されること自体が凄いと思います。

私も新卒で入社した監査法人を3年弱で辞めて今の経理に転職しました。

ちょっと境遇が似てるかもしれませんね。

監査と経理は似ているようで違う面もありました。

会社内部にいる方が、数字が出来上がるまでの背景を理解できて楽しいなって思ってます。

>前職はバイサイドで日本株の運用に携わっていた・・

羨ましいご経験です。

エリートさんですね。

>日本株も株主還元に随分積極的だと思うのですが、やはり米国株に比べると魅力は劣るように感じるのでしょうか。

私も、日本企業も株主還元に積極的になってきていると思います。

配当利回りなどのバリュエーションもバブル時は1%を切る状態でしたが、今はまともです。

トヨタ自動車の配当利回りは3%ほどあります。

ただ、私は長期投資であればやはり日本株より米国株かな~と思っています。

日本は文化的に「すべてのステークホルダーが大事で、株主第一主義には反対」という風潮があるように感じます。

それと雇用の流動化がまだ低く、買収や事業分離などのドラスティックな事業再編が少ないです。

それはそれで誤った考え方ではないと思います。

上場企業は社会の公器ですし、「株主さえ儲かればいい」という発想ではいけないのはわかります。

色んな価値観があって然るべきだと思います。

その価値観・多様性を認めつつも、じゃあ株主として日本企業と米国企業どちらに投資したいかと考えると、やはりより株主を重視してくれる米国企業を選びたいです。

それは単純な損得計算です。

相対的に日米評価した時、株主として参加するのは米国企業の方が有利そうだなという判断です。

絶対的な評価として日本企業への長期投資妙味が高まっているのは事実だとは思います。

PER等のバリュエーション指標で見ると明らかに日本株の方が割安感はあります。

米国企業の積極的な株主還元を見ると、どうしても長期保有目的だと米国株に食指が伸びます。

長期投資でもっとも大切なのはコーポレートガバナンスだというのが持論です。

それは今のところ米国企業の方が先を行っていると思います。

とまあこんな感じで、私は日本株より米国株推しです。

ただ、先入観で日本株を投資対象から外しがちな面もあってそこは反省点です。

今後、主要な日本企業の財務分析もやってみてもう少し客観的に検討してみたいと思っています。

hiroさん

ご回答ありがとうございます。

在学中に会計士を取得して、監査法人に入所される方がよっぽどエリートだと思います!笑

「日本の企業は株主だけでなく、全てのステークホルダーが大事」という考え方は初めて聞きましたが、たしかにその通りだなと感じました。

機関投資家で働いていたときに、超大手メーカーから、外国人株主の反対が予想されるので、総会の議案には是非賛成するようにと訪問を受けたのは、今でも印象に残っています。

株主に対してでさえ、日本の株主以外は株主扱いしていないような印象でした。

余談になりましたが、まだまだ持ち合い株も多いですし、優待を出す企業も多いので、株主としてなら米国株式への投資が最適なのかなと思いました。

お忙しい中、度々ご回答いただきすみません。

引き続き、ブログの更新を楽しんで拝見させていただきます。

かまくらさん

ご返信ありがとうございます。

日本は学者も経営者も、株主第一主義には反対の風潮が根強いように感じます。

先日も一橋大学教授の田中一弘氏が日経新聞に、そうような趣旨のコラムを掲載していました。

また、米国でもWSJなどは企業の自社株買いの多さを批判する記事が目立ちます。

特に法人減税に関連して、減税による利益を株主だけでなく従業員にも還元せよという主旨の記事が多いです。

確かに、企業は株主のリスクテイクだけで成り立っているわけじゃなく、すべてのステークホルダーのおかげで存続できています。

倫理にもとる行動をしてまで(例えば従業員の使い捨てや環境汚染)、株主が利益を追求するのはダメなことだと思います。

一方で、与えられたルールの下でそれぞれの経済参加者が自己利益を追求すること自体は自然なことです。

そうやって、社会はここまで進化発展してきました。

過度に社会性に反する利益追求は、経営者の倫理観と法律によって抑制されるべきだと思います。

ですが、経済性はないけどとりあえず従業員の給料を上げろって主張するのは無茶だろって思います。

株主の利益追求主義うんぬんとよく議論になりますが、公正なルールの下できちんと取引していればそれでいいと思います。

神の見えざる手ではないですが、そうやって社会全体の富は増えてきます。

その配分が過度に一部の人に寄らないように、適切に再配分して貧富の格差が拡大しすぎないようにすることは大切だと思います。

「すべてのステークホルダーが大事」という考えはとても大切だと思うのですが、だからといって企業に経済合理性に反する行動を求めるのは筋違いです。

もししたいなら、法律を作るべきだと思います。

日本式資本主義について批判もあるかもしれませんが、これはこれで幸せな形なのかもしれませんね。

少なくとも、今まで一人一人が合理だと判断して行動を追求した結果、今の日本の株式会社の姿があるわけですし。

ただ、長期投資家として魅力的に映るのは米国市場ですね。

それでいいと思います。

各自が自分達にとって合理的だと思う行動を追求すればいいだけだと思います。

もちろん、社会通念上の常識と法律をきちんと順守したうえで。

こちらこそ、今後ともよろしくお願いします。