少し長い文章で恐縮ですが、今日(2018年8月25日)のWSJの記事の一節を引用させて下さい。

個人的にめっちゃ興味深い内容です。

FRBは物価が持続的に上昇した1970年代と、90年代半ばの景気拡大期を参考にしているとし、既存のモデルでは失業率が低下すると物価の押し上げ圧力は強まるが、90年代には当時のアラン・グリーンスパンFRB議長が物価圧力をあおらずに経済成長が加速する可能性があると他に先駆けて認識したため、インフレは落ち着きを保ったと話した。

FRB当局者は自然失業率や、景気を刺激も冷やしもしない中立金利といった仮説を重視しがちだ。だがパウエル氏はこの日「星の位置は認められるところからほど遠いこともある」と語り、そのような姿勢に疑問を呈した。

さらに、FRBは70年代に「星についての不正確な見積もりを重視し過ぎて」失策を犯したが、90年代にはその二の舞を避けられたと語った。

ウォールストリートジャーナルより

※文字の強調は私が勝手にやったもの。

1970年代~80年代前半、米国のインフレ率は高かったです。パウエル議長が語っている通りFRBの失策が原因です。OPECの原油減産がリセッションをもたらす可能性があるとして、過度に流動性を供給してマネー量が増えて通貨価値が著しく減価しました。

インフレ率が高まると、株価も後追いで上がるもんです。株式は短期ではインフレに勝てませんが、長期はインフレに勝ちます。勝つというと語弊がありますが、まあインフレに追いつく、インフレに中立と言ったほうが正確かな。

90年代はインフレなき上昇相場でした。インフレなきは言い過ぎですが、物価上昇は緩やかなのに株価はグングン上昇しました。パウエル議長はそれはグリーンスパン議長(当時)の金融政策がのおかげだと語っています。

しかし、これは勝手な持論ですが、1990年代の大上昇相場は1970年代のインフレの反動でしかないと思います。

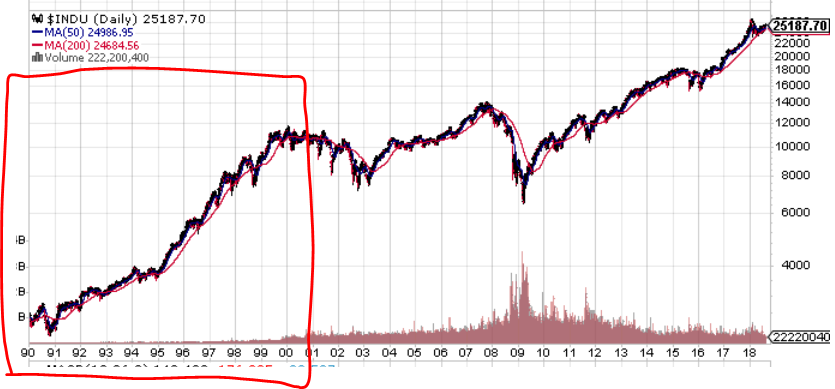

以下1990年~現在までのNYダウチャートです。赤枠が1990年代。

確かにグリーンスパン議長のかじ取りが巧かったことが、90年代のインフレ率以上の株価上昇をもたらした面はあると思います。でも僕は、この90年代の上昇相場は70年代~80年前半の高インフレに追いつくための期間だったように見えてなりません。

そうやって、長期では株価(=業績、配当)はインフレに追い付いて、株式の実質リターンは7%前後で落ち着きます。

これから相場がどう動くか予見できませんが、S&P500のリターンは長期では実質7%くらいに落ち着く可能性が高いだろうと思います。少し下がるかもしれませんが。

この過去の歴史から学べる教訓があって、それは物価上昇と株式リターン上昇が相殺されて、帳尻が合うのに30年もかかった時期があったということです。1970年~2000年のことです。

長期投資の「長期」ってどれくらい?って聞かれたら、30年が一つの目安かな~と思います。30年持てば、インフレ率が(実質)リターンに与える影響をほぼほぼトントンにできそうです。

(関連記事)

【長期投資】債券はインフレに弱いけど株はインフレに強い→長期では株がオススメ!

【インフレと株式】1990年代のような株式黄金時代がこれから訪れる可能性は低い

こんにちは!

ひろさん、いつもブログ楽しく読ませてもらってます!

去年から米国株好調ですねー

自分は外国株投資を初めて3年くらいのアラサーなんですけど、最近は債権、金利、中央銀行の動きなどをもっと学んで腹落ちせなんなーと思ってます。

チャールズウィーランのMONEYって本読んだけどすごいわかりやすくて良かったです!

こんばんは。

>去年から米国株好調ですねー

私のポートフォリオはそうでもないので寂しいところです(笑)。

たばこ銘柄とか悪いですね・・。

腹落ちって大事ですよね~、わかります。

本読んで勉強しても、自分の中で納得してないと応用効きません。

学術的ではない多少強引なロジックでもいいので、自分の中で咀嚼することが大切だと思ってます。

ブログでアウトプットする過程で、だいぶ腹落ちが進みました。

>チャールズウィーランのMONEY

アマゾンで検索しましたけど、おもしろそうですね!

こういう本大好きです!!

明日、新宿のブックファースト行こうかな。

(ありがとうございます、明日の予定ができましたw。)

本、海外サイト、知識、今までもたくさん読者さんに教えて頂いて、おかげで日々パワーアップできている気がします。

より良いコンテンツ発信して恩返しできるよう頑張ります!

いつもお世話になってます。

今後の30年はどうなると思われますか?

私は、米国株は上下しながらも平均4%の上昇かなあと勝手な予想をしています。

GDPの伸びは鈍化するでしょう、年2%だとしての予想です。配当は別です。こちらも増配は緩やかになるかなあと。

予想はあくまで予想でどうなるかは誰にもわかりませんが、、、

宜しくお願い致します!

少し悲観的ですが、それでも1000万円を米国株に投資すれば30年後には複利運用で3倍以上に、、、私にとっては十分なリターンです。

おはようございます。

低インフレが続くかな~と想像しています。

失業率が下がっても賃金が上がらず結果として物価が上昇していないのは、構造的な要因かなと思います。

株価上昇率と増配率は長期的には近似すると思いますが、名目上昇率は小さくなりそうです。

物価上昇も鈍く、実質リターンは6%~7%で落ち着くかな~と思います。

実質リターンに影響を与えるのはインフレやFRBの金融政策ではありません。

ネットの環境が整備されたこと(リスクを下げて期待リターンを下げる)、高齢化による株式の売り圧力(リスクを上げて期待リターンを押し上げる)などがあります。

これらが実質リターンにどう影響を与えるかはなかなか読めません。

過去がそうだったから、これからも実質7%前後でおさまるかな~という程度です。

>30年後には複利運用で3倍以上に

そうですね、名目がどうなるかは置いておくとして購買力は3倍にはなりそうですね!

早速ありがとうございます!

そうですね、7%増え続けるなら有難いです。

それなら30年後には1000万が8000万円、、、汗

それまでご教授宜しくお願い致します!

あ、複利の計算忘れていましたw。

7%なら30年では8倍ですね。

10年で2倍、20年で4倍、30年で8倍・・。

こう考えるとたかが7%されど7%ですよね。

7%は名目ではなく実質で期待できる利回りですから、資産が8倍ではなく購買力として8倍になることが期待できます。

これは凄いことです。長期投資の魅力です。

「7%で十分」そんな謙虚な姿勢で30年も投資を続けていれば、結果としてはそれ以上の成果を得られるんじゃないか、、そんな気がします。

お互いがんばっていきましょう!