株主は金儲けのために株を買っている。だからROEは最重要指標。

ROEとはReturn on Equityの略で、日本語では自己資本(株主資本)利益率と呼びます。バランスシートの純資産と純利益(税引き後)の比率を指した指標です。純資産が100億円で純利益が20億円ならROEは20%です。

このROEは非常に重要な指標です。米国株銘柄分析ではROE推移を載せていますので、ぜひあなたの投資銘柄のROEがどれくらいか確認して欲しいです。

ところで、何かが重要かどうか議論をする時には主語を明確にする必要があります。従業員にとって、ROEが高いかどうかはさして重要なことではありません。従業員、労働者が重視するのは仕事のやりがい、賃金、労働環境・福利厚生、社内の人間関係などですよね。債権者もROEには関心がありません。銀行と社債投資家はきちんと利息と元本を返済できるだけの財務安全性に関心があります。

ROEは株主にとって重要な指標です。ある銘柄が株主に高いリターンをもたらしてくれるか検討する上で、ROEほど重要な指標は他にないと思います。営業利益率、純利益率、営業CFマージン、これらを見ることでビジネスの収益性を把握することはできますが、それが100%株主利益に結び付いているかどうかはわかりません。

「企業の財務データは任意の一つしか見てはいけない」という制約が仮にあったとしたら、私はROEを選びます。過去20年くらいのROE推移を見せてくれと言いたい。粗利率、純利益率、営業CFマージンなどの指標は最悪見れなくても構わないです。でも、ROEだけは外せないです。

なぜ、株主にとってROEは重要なのか?

それは私たち株主は投資額に対する利回りの最大化を目標としているからです。金儲け以外の目的で株を買っている人も、もしかしたらいるかもしれませんが、それは例外として考慮しません。私たち株主は投資額に対する利益を最大化したいと思い、あれやこれや悩んでいるはずです。タバコ会社のアルトリアに投資すべきか、それともアマゾンの方が有望か。どっちの方が長期でよりたくさんのお金稼げるかに関心があるはず。

だからこそ、見るべきはROEです。だってROEとは株主資本に対する利益の比率なわけですから。株主の投資額に対して、どれだけの利益を生み出したかを表した指標なわけですから。ROEが高いということは、株主の出資額に対して高い利益を生んできたことを意味します。高ROE銘柄に投資してきた株主が儲からないわけがありません。過去のROE推移が継続して20%を超えている銘柄で、長期の株主リターンが低い銘柄はないはずです。

株主は投資額に対する利回りを追求している。

7%よりも8%、8%よりも9%、9%よりも10%・・・。

↓

ROEとは株主の出資額に対する純利益の比率(利回り)を示している。

↓

よって、株主にとってROEは最重要指標。

というロジックです。

ROEは「攻め」と「守り」を兼ね備えた総合力指標

ここまででサクッと短めに記事を終わらせてもいいかなと思いました。言いたいことは言いました。が、せっかくなので、なぜROEが重要なのかもう少し別の角度から話をしてみます。興味があれば、よかったらこのまま読み進めて下さい。結論は変わらないです。

では、よろしくお願いします。

株式投資って難しそうに見えて、実際はいたって単純です。

①株主が企業に出資する

↓

②企業はそれを元手に事業を運営して利益を得る

↓

③利益を事業に再投資、もしくは株主還元

平たく言えばこういうことですよね。

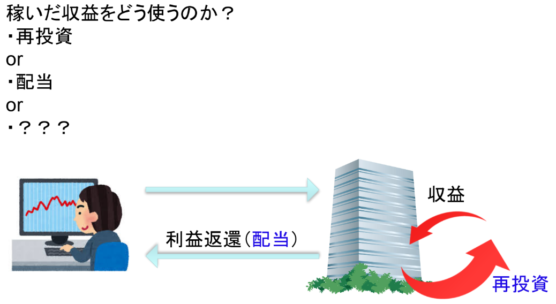

ここで忘れがちなのが③です。稼いだ利益をどれくらい再投資に回すのか、あるいは配当や自社株買いで株主還元に回すのか、ここの資源配分の意思決定が株主リターンを大きく左右します。

粗利率や営業CFマージンといった収益性指標は②に着目しています。ビジネスでいかに金儲けできているか。それはもちろん大事。ガッポリ利益を稼いでくれるからこそ、株主はたくさんの配当を受け取ることができます。ない袖は振れません。

ただ②だけじゃダメなんです。ガンガン稼いでくれるのは嬉しいことだけど、③の資源配分の判断をミスるとすべてが水の泡になります。

売上高100億円に対して純利益は20億円。

お、素晴らしい、純利益率20%なんて超高収益だ!

↑

この発想は健全です。純利益率20%は並みの会社で達成できるハードルではありません。

でも、そこで思考をストップさせてはいけません。遠足は家に帰るまでが遠足です。利益を稼いだはいいけど、その利益が無駄に使われていないか投資家はウォッチする必要があります。儲かっている企業ほど監視の目が必要です。20億円の純利益のうち8億円を再投資、12億円を配当に回すのか。それともアマゾンのように全額再投資するのか。あるいは20億円すべて株主に還元するのか。いや、何にも使わずに現金のまま持っておくのか。

どういうお金の使い道が良いのか、それは一概には決められません。企業の状況によって異なります。ケースバイケース。それを判断するのがCEO、CFOの役割です。少しファイナンス用語を使わせてもらいますが、資本コストを超える投資機会があれば事業再投資すべきだし、資本コストを超える投資チャンスがないなら株主還元すべきです。今後数年内に大きな投資機会が訪れると思うなら、現金のまま保有するのも決して悪い判断ではありません、最近のバークシャーのように。

アルファベットやアップルのようにたくさんの利益を稼ぐ会社はウハウハで羨ましがられますが、金持ち企業にも悩みがあるものです。あり余った金をどう使えばいいのか、という悩みです。何とも贅沢な悩みですが、カネを持ち過ぎると経営陣は、「そのカネは何に使うんだ!」と投資家から追求されちゃうんです。今のアルファベットなんて莫大な現預金を抱えており、今後どうするんだろうかと投資家として興味があります(私はアルファベットには投資してませんが)。

②「企業はそれを元手に事業を運営して利益を得る」の追求だけでは、高い株主リターンは実現しません。③「利益を事業に再投資、もしくは株主還元 」の判断を経営者が適切にくだすことで、株主は複利の投資利益を享受することができます。

②(どれくらい稼いでいるか)が「攻め」なら③(稼いだ利益をどう配分するか)は「守り」です。

売上高利益率は「攻め」の指標です。攻撃力を表しています。

一方でROEは②「攻め」と③「守り」の両方をカバーした総合力指標です。

仮に稼いだ利益を何にも使わずに現預金として放置していたら、その分純資産が膨らみます。正確に言うと利益剰余金が増えます。純資産が増えるとROEは下がります。「ROE=純利益 / 純資産(自己資本)」なわけですが、分母が増えればROEは下がりますよね。

稼いだ利益を大して儲からないビジネスに投資してしまうと、将来のROEが下がります。「ROE=純利益 / 純資産(自己資本)」 の分子の純利益が減るからです。

無難なのは株主還元。現状の利益水準を維持しつつ、純資産を減らすことができます。減らすまでいかなくても、横ばいでキープできます。成熟企業は利益の全額を株主還元に回しているケースも多々あります。

稼いだ利益を

・再投資する

・株主還元に回す

・現預金のまま保有する

のどれを選択するか。自社にとって最良の判断を重ねることで、利益にする純資産のサイズが相対的に小さくなり、結果としてROEが高まります。

ROEが継続して高いということは、この資源配分が上手くいっている証です。「攻め」だけでなく「守り」もしっかりしている企業ということです。汚職で資金が流出しているとか、経営陣の報酬が多すぎるとか、そういう事態は起こっていないと判断できます。

↑

イメージ図です。

収益を得て、それを配当するのか再投資するのか。そこの適切な経営判断があってこそ高いROEが実現され、高い株主リターンがもたらされます。

ROEは稼ぐ力だけでなく、稼いだ富をどれだけ上手に(株主のために)管理しているかという面も評価しています。コーポレート・ガバナンスの評価機能を持ち合わせているとも言えます。ROEが高いということはガバナンスの盤石さを示唆しています。そういう会社に投資したいですよね。10年以上、大切なお金を預けるわけですから。

(関連記事)

【米国企業】高ROEランキングトップ30銘柄を紹介するよ!

ROEが高い企業は長期投資に適しているが、ソッコーでお金持ちにしてくれるわけではない。