2003年、悲しい事件がありました。

当時りそな銀行の監査を担当していた担当会計士が自宅マンションから飛び降りて自殺しました。38歳でした。彼は若くしてシニアマネージャーになり、りそな銀行の監査チームの現場トップを務めていました。大手銀行の監査チームのトップを務める人は監査法人内でも飛びぬけて優秀な人だけです。

彼がなぜ自殺したのか真意はわかりませんし、勝手な憶測は不謹慎なので止めておきます。

当時、りそな銀行の決算はとある論点で揺れていました。

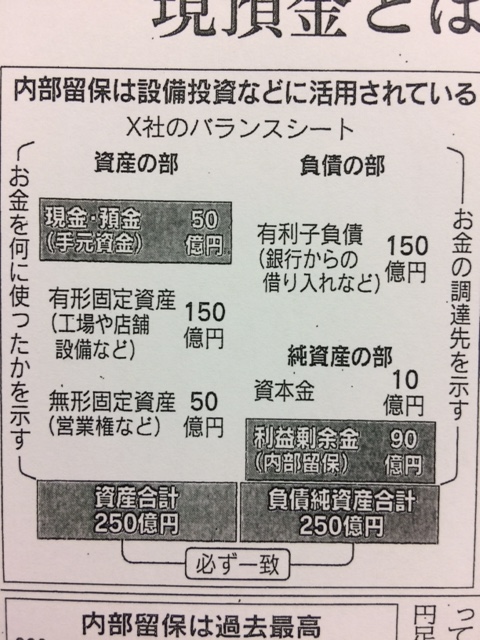

それは繰延税金資産の計上可否です。

自殺した担当会計士は、りそな銀行にも一定の繰延税金資産を計上できる余地があると判断していました。一方で、監査法人は担当会計士の意見とは異なり、繰延税金資産の計上は一切認めないと判断しました。

りそな銀行にとって繰延税金資産の計上可否は死活問題でした。監査法人が言う通り繰延税金資産の計上を認めないとなると、りそな銀行は資本不足に陥る状況でした。銀行は自己資本が不足すると営業停止となります。結局、りそな銀行は繰延税金資産を取り崩すことになりました。その結果自己資本不足となり、公的資金が注入されました。

繰延税金資産の計上可否の論点は、金額が多額になることも多くまた見積もりの要素も介入するため、大きな論点となることがあります。上記の通り、その判断次第で企業の生死を左右することすらあります。

ただ、会計は所詮記録に過ぎないというドライな視点も必要です。繰延税金資産と聞くと取っ付きずらく難しく感じますが、あくまでも法人税の記帳方法の問題に過ぎません。

会計はキャッシュフローを期間按分しているだけです。売上のキャッシュインは今期に200あったけど、会計上は今期に100、来期に100計上するといった感じです。

繰延税金資産の計上をどうやろうとも、法人税の支払額は変わりません。法人税自体は税法に則って淡々と支払うのみです。その法人税支払いというキャッシュアウトを適切に期間按分しようとするがために、繰延税金資産なる論点が出てきます。

あくまでも中心はキャッシュフローです。会計はキャッシュフローに従属します。長い目で見れば会計とキャッシュは一致します。それは税金も例外ではありません。

よく理解できませんが、りそなは規則通りに貸倒引当金を積めばあまりに多額になり、赤字決算になってしまうので、一部の債権につき将来は返済可能だから、繰延税金資産を計上でき、したがって赤字ないし債務超過を回避できるとした?

しかしそもそも赤字なら税金は払ってないから繰延税金資産という勘定は発生していない?

そうではなく過去の繰延税金資産が過大であったから、今回取り崩すということになると資産が減るのでので赤字になる?

支離滅裂な質問ですのでお答えいただかなくて結構です。

こんにちは。

詳細な説明を省いた記事でした。

混乱させてしまいすみません。

前の記事で繰延税金資産についてごちゃごちゃ書いてしまったのであまり考えすぎキャッシュを見れば十分だよ、というのがこの記事の裏のメッセージでした。

繰延税金資産は将来利益が出てこそ価値があります。

課税所得がなければ、所得を圧縮できる割引チケットがあっても意味がありませんから。

そこがいつも議論になる点です。

会社側は将来の利益は大丈夫だから、繰延税金資産を取り崩す必要はないと主張する。

監査法人側は将来の利益は不確実だから、繰延税金資産を取り崩すよう要請する。

りそな銀行の繰延税金資産を監査法人側は取り崩すよう要請しました。

実際に取り崩されて、りそな銀行の自己資本は棄損し公的資金注入となりました。

一見すると、監査法人側が真っ当な保守的な会計処理を求めているように見えますが、色々と裏があったと言われています。

そもそも、この時期に繰延税金資産をここまで取り崩すよう要求されたのはりそな銀行だけです。

他行は繰延税金資産を計上したままでした。

自殺した現場トップの会計士はりそな銀行も他行と同様で一定の繰延税金資産を計上する余地があると考えていたようです。

一方で、監査法人のトップ(要するにパートナー)は、取り崩すよう要請した。

自殺した会計士はその判断に納得がいかなかったのでしょうか。

なぜりそな銀行だけ繰延税金資産を取り崩させて自己資本不足に陥らせたのか?

ここは国家の思惑が絡んでいると言われます。

当時の竹中平蔵金融担当大臣、ゴールドマンサックスCEOなど。

真実はわかりませんが。

会計処理一つで企業の命運が変わることもあります。