本格的に株式投資を始めたのが2013年。

1月の正月休暇で実家に帰省している時に、300万円相当のETFを楽天証券で購入しました。

日本株100万円、海外先進国株100万円、新興国株100万円を買いました。

この時購入した新興国株ETFが”1681″(上場海外新興国)。

それから今に至るまでこの”1681″はホールドし続けています。

途中で新興国株に追加投資しており、”1582″(ISエマージング株)という商品に100万円ほど投資しました。

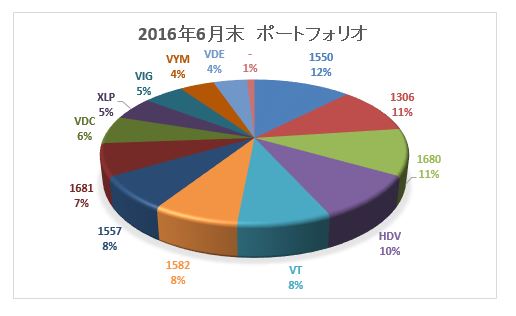

直近のポートフォリオ。

直近のポートフォリオ。

“1681”と”1582″を合計すると15%。

正確にはVTの新興国部分を加味する必要があります。

ざっくり言って、ポートフォリオの2割弱が新興国株ということです。

金額で言うと、約200万円。

この、新興国株の取り扱いをどうしようか最近悩んでいます…。

新興国株は長期投資に不向き

最初、アメリカや日本などの先進国よりも成長著しい中国や東南アジアの株式をたくさん買うべきだ!と信じていました。

勉強不足でした。

国のGDPがどんどん成長して、人口も若者労働者が多い新興国はこれから大きく発展する。

だから、当然そのような熱いホットな国の企業に長期投資をすれば儲かるはずだ!と疑っていませんでした。

新興国株だけはアベノミクスの恩恵は特になく、含み益も伸びは緩やかで最近は恒常的に含み損を抱えています。

全く儲かっていないけれど、長期的には大きく利益が出るはずと思って追加投資もしてきました。

そして、今。

新興国株を売却して優良米国株に乗り換えるべきか悩んでいます。

含み損があるからではありません。

新興国株は長期投資対象として不適切と知ってしまったから。

1国の経済のGDPが伸びていけば確かに企業の収益も伸びる傾向にあると思います。

ここで大切なのは、株式投資家として大切なのは投資先企業収益の伸びではなく、あくまでも一株当たりの収益・配当の伸びが大切だということ。

当然です。

企業収益が100→200に2倍増加したとしても、企業が株式発行して株式数も100→200に増えていれば既存株主には何ら企業収益向上の恩恵はありません。

新興国の企業は確かにアメリカ企業よりも高い成長率を達成するでしょう。

でもそのためには多額の設備投資が絶対に必要でありエクイティ資金が必要になります。

つまり増資が不可欠ということ。

増資というのは既存株主には不利です。

利益の分け前を預かる株主が増えるのですから当然です。

友達が増えたやったーー!、みたいな小学生的発想は厳しい資本主義社会ではあり得ません。

なるべく出ていけ!って思うんです。

企業が稼いだキャッシュはなるべく少数の株主で分け合って、自分の取り分を大きくしたいと思うんです。

ちなみに増資の反対が自社株買い。

アメリカの成熟企業はこれでもかっていうくらい自社株買いに積極的です。

別に企業収益がガンガン伸びなくても、利益の分け前を預かる株主の数が減っていくのであれば一株当たりの収益・配当は向上するわけです。

株主利益とはEPS。

EPS = 純利益 / 発行済株式数

分子の利益向上ばかりに目が行って新興国株に多額を投資してしまうと、分母にやられます。

分子(利益)以上に、分母(株主数)が増えたらダメなんです。

既存株主の株式価値は棄損するんです。

新興国企業は今後、確かに売上高・利益ともに増えていくでしょうが、負けず劣らずの勢いで株式発行をする可能性が高いです。

つまり新興国株はバリュー株ではなく、グロース株だということ。

長期投資では成長著しいグロース株よりも安定成熟バリュー銘柄が適切なのです。

新興国株に多額を投資してしまうと成長の罠に嵌ります。

新興国株は長期投資対象として不適切です。

新興国株を売れない残念な俺

ここまで散々新興国株をディスってきました。

じゃあお前早く売れよ!って思いますよね。

これだけ批判した新興国株を200万円も保有しているのですから…

でもね、、なかなか踏ん切りがつかなくて売れないのです。

新興国株、新興国通貨ともに歴史的な水準と言っても過言ではないくらい割安っていう専門家もいるんですよ。

自分が売却した直後に、新興国株・通貨がぐんぐん上昇したら悔しいじゃないですか(笑)。

超都合いい事言っていることは承知していますが、新興国株が急上昇してそこで多額の売却益を得てから、資金を米国株に移したい。

アホかな俺w。

考えが甘すぎだよね。

本当は過去にいくら払ったかは今の意思決定に関係ないはず。

過去は過去。

将来に向けて最も経済合理的な意思決定をすべき。

サンクコスト(埋没費用)ってやつですね。

サンクコストに惑わされず、強く意思決定することが企業経営でも個人投資でも大切なはず。

でもそううまくはいかないですね、人の心理ってもんはやっかいです。

多分30年後に今を振り返ったらここで新興国株を売却して、ジョンソン・エンド・ジョンソン(JNJ)とかマイクロソフト(MSFT)とか、プロクター&ギャンブル(PG)とかの米国バリュー銘柄に乗り換えていたほうが良かったなってきっと思うんだろうな…。

ここまでわかっていて売れないなんて。

残念だな俺。

Hiro様、こんにちは。

「考えが甘すぎだよね」

全然甘過ぎではないと思いますよ。損切りってデリバティブやオプションやってる人や機関投資家の方には必要でしょうが、シーゲル流派の人には縁遠い思考だと思います。

ましてや、Hiro様のようにフロー(給与所得)が多い方は、再投資で資本効率を上げているだけで十分、十分、d=(^o^)=b

むしろ自分なりの投資パターンが確立しつつある方には、投資したい欲求が過度になった場合、それを抑え、コントロールする力の方が重要になると思いますよ。

「お金を失わないこと」

「上記の内容を忘れないこと」

ウォーレン·バフェット

マッキー様、おはようございます。

昔の記事で、何を書いていたか忘れておりました。

再読しました。

そうですそうです、、かつては新興国株ETFも結構保有していました。

あれからもう1年経つのか、、早い。

もう30歳です(^-^;

新興国株を売ろう売ろうと思いつつ、なかなか売れずにいたのでした。

結果論ですが、新興国は株も通貨も堅調なので持ったままでもよかったのかもしれません。

ただ米国株に入れ替えたことは全く後悔していないですね。

配当再投資戦略は短期的なキャピタルゲインは諦めて、コツコツ株数を買い増していく戦略です。

刺激はないですが、自分で決めた投資戦略なので愚直に続けて参りたいと思います。

>投資したい欲求が過度になった場合、それを抑え、コントロールする力の方が重要になると思いますよ。

・・・本当にありがたきお言葉。

投資したい欲求が過度になること多いですね。

理想はフルインベストです。

最近、なんとか借金してまで投資できないか模索しているくらいです。

こういうのは人それぞれ価値観次第なんで何が正しい間違いってないとは思いますが、私は基本的に株式フルインベストで良いと思っています。

でもレバレッジかけてまで投資することが本当に適切なのかは迷っているところです。

どうせ守るものなんて何もないしがっつりリスク取ってやろうかって思う時あります(笑)。

コメントありがとうございました。

新興国のインデックスファンドって、信託報酬高いのが多いですよね。

S&P500のアメリカの企業はグローバルに事業展開しているのだから、米国株で充分だと思います。

新興国株ファンドは確かに信託報酬は相対的に高めですね。

新興国株は2016年から最近まで結構高いリターンでしたね。

米国など先進国での金融引き締めにもかかわらず、新興国株は比較的安定しています。

バロンズによれば、今後10年株を保有し続けるなら米国株より新興国株が推奨みたいです。

でもそれを読んでもなお私は米国株一択です。

なぜなら、私の想定投資期間は10年よりはるかに長いからです。

そして、米国企業の盤石なコーポレートガバナンスがしっかり私の財産を守ってくれると信じているからです。

コーポレートガバナンスの観点から、長期で安心して保有できるのはやはり米国株ですよね。

仮にリターンが新興国株が高いかもしれないとはいっても。

「安心して長期で保有できる」って重要な要素ですね。

株って短期的には株価変動という名の株主間の富の移転が激しく行われます。

でも、長期的には企業が株主に残した利益が正確に株主リターンに反映されます。

そのためには、常に株主資本コストを意識したお金の使い方をしてもらう必要がありますよね。

だからコーポレートガバナンスが大切だと思っています。

長期的には、新興国株よりも米国株の方が株主リターンは高くなる可能性が相当高いと思っていますよ。

米国株の方がリスクは相対的に低い、でもリターンはむしろ高いと思います。