4月20日の第1四半期決算でたばこ出荷量の減少、日本でのアイコス販売伸び悩みが明らかになると、マーケットはフィリップモリス株(PM)を叩き売りました。100ドルほどあった株価はたった1日で85ドル台まで落ち、下落率は15%にも達しました。1日の下落幅としてはリーマンショック時以来の記録です。暴落と呼んで差し支えないでしょう。配当利回りは5%を超えました。

優良株が暴落した時は買い場だとよく言われます。確かにその通りで、配当を維持できる可能性の高い実績のあるワイドモート企業であれば、株価下落は配当利回りの上昇をもたらして株主リターンを増加させます。必然的に株価もまた伸びてきます。

とは言え、、下落したチャートだけを見て「買い場だ!」と飛びつくのはちょっと危険かもしれません。当然ですが、株価が暴落したら暴落する前より安く投資できます。でもだからと言って、暴落した株が常に割安かと言えばそうとも言えません。

私は暴落前からPMに投資してきましたが特に割安感は感じていませんでした。それでも長期的に配当再投資を繰り返せば、そこそこ高いリターンはあるかな~と思って投資してきました(あと高配当株が好きなもので・・)。そして、株価が暴落した今もなおフィリップモリス株に割安感は感じていません。

かつて、タバコ会社のPERは市場平均以下だった。

インカムゲイン目的の配当投資家にとってフィリップモリス(PM)は有名な銘柄です。知る人ぞ知る名著『株式投資の未来』(ジェレミー・シーゲル著)によれば、20世紀後半(1957年~2003年)の株主リターンがもっとも高かった銘柄がPMで、利益率はなんと年率19.75%にも上りました。

それは過去の事実ではありますが、これからの将来もPMがかつてと同じくらい輝かしいハイリターンを投資家にもたらしてくれるかと言えば、、今の株価で投資してもやや厳しいと言わざるを得ません。

これはちょうど1年前のウォールストリートジャーナルの記事の一節です。印象深い記事でお気に入り登録してました。

2000年当時、米国タバコ会社の株価収益率(PER)は生活必需品セクターの他業種の3分の1程度の水準だった。

ウォールストリートジャーナル

↑

へ~って思いました。今は生活必需品セクターの中でもPERが高い部類に入るタバコ会社ですが、かつてはなんと生活必需品セクター平均のたったの3分の1だったというのです。平均PERが仮に20倍だとしたら、フィリップモリスのPERは10倍を切る水準だったのでしょうか。

ホントに??そこまで低いの?

いやわからないけど、とにかくS&P500平均のPERよりも低かったことは間違いないようです。知らなかったから驚きました。とても勉強になる記事でした。きっと、当時のフィリップモリスのPERは今のIBMと同じくらいだったのかな。IBMのPERは11~12倍程度です。投資家の低い期待と不安心理が低PERとなって表れています。

1990年代~2000年までのPMの配当利回りは概ね5%くらいでした。ITバブル崩壊時に一時的に7%を超える水準にまで跳ね上がりましたが、平均的には5%前後です。

先日株価が暴落しましたが、それでも今のフィリップモリスのPERは低くはないです。FY17の調整後EPS4.7ドルに基づくPERは約18倍です。利益成長率は緩やかですから予想PERもそんなに変わらんでしょう。暴落後であってもPERはS&P500平均(17倍)をやや超える水準です。繰り返しですが配当利回りは約5%です。

ちょっと整理しますね。

| 2000年前後 | 今 | |

| PER | 10倍前後? | 18倍 |

| 配当利回り | 5% | 5% |

配当利回りは5%前後で同じですが、今の方がPERはかなり高いです。

これは何を意味しているでしょうか?

今の方がギリギリのところでちょっと無理して配当を出しているということです。PERが10倍前後だった2000年当時は配当利回り5%と言えども、資金繰りにはかなり余裕があったはずです。

2000年当時のPERがちょうど10倍だったとしましょう。株式益回り(PERの逆数)は10%です。それで配当利回りが5%ということは、逆算で考えると配当性向は50%だったという計算になります。

あまり数式は出したくないですが一応載せますね。参考程度に。見たくなければ読み飛ばしてもらってOKです。

株価 / EPS=10倍(PER)

DPS / 株価=5%(配当利回り)

よって

DPS / EPS=50%となりますね。

DPS / EPSって配当 / 利益って意味ですから配当性向を表しています。

はい、数式の話はここで終わりです。まあ、とにかく配当利回りは今と同じ5%でも2000年当時は稼いでいた利益に対してかなりバッファを持たせて配当を出していたということです。

それに引き換え今はどうでしょうか。PER18倍ってことは益回りは5.5%です。配当利回りは5%でしたよね。ってことは配当性向は90%という計算になります。まあ、わざわざ計算しなくても現在値であればググればわかりますね。

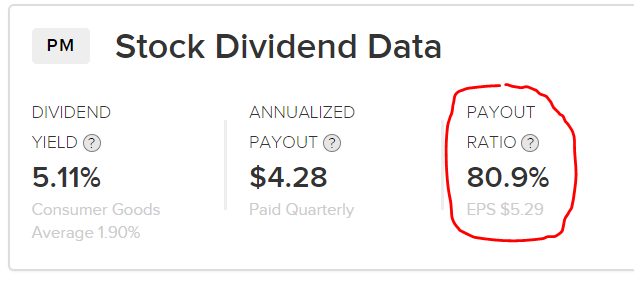

Dividend.comの画面です。

約81%です。90%より低いのは調整後EPSではなくGAAPベースのEPSを使って計算しているからだと思います。まあとにかく、PMは利益の8割~9割の配当を出しているということです。蛸配当というわけではありませんが、かなり頑張って配当を出している様子が伺えますよね。

約81%です。90%より低いのは調整後EPSではなくGAAPベースのEPSを使って計算しているからだと思います。まあとにかく、PMは利益の8割~9割の配当を出しているということです。蛸配当というわけではありませんが、かなり頑張って配当を出している様子が伺えますよね。

稼いだ利益を全額株主に配当として還元していると言えば聞こえは良いですが、別の言い方をすれば利益を全額配当に出さないとこれまでの配当水準を維持できないとも言えます。

暴落で買い場に見えるものの慎重さを忘れずに。

20世紀後半のフィリップモリス株のリターンが高かったのは、健康被害を巡る訴訟問題や値下げを受けて株価は度々暴落したにもかかわらず、常に配当を維持増加させることができたからです。

なぜ、配当を維持させることができたのか?

本業のたばこビジネスが衰退しなかったからです。

そう、そこが一番大きいです。

でもそこだけじゃないだろうと僕は考えています。かつて2000年前後のフィリップモリスは、配当性向に余裕があったから訴訟和解金などで一時的に多額のキャッシュアウトが必要になっても、減配するまでの事態にはならなかったのでしょう。そう思います。推測ですが。

翻って現代のフィリップモリスはどうでしょうか?配当性向は90%近くあって損失に対するバッファは小さいです。営業CFがもしも前年比で20%減少でもしたら、それだけで減配になってしまう可能性があります。借金してその場を凌ぐ選択肢も考えられますが、すでに債務超過ですしこれ以上借金を抱えるのは簡単ではありません。金利も上昇し始めており利息費用も嵩みます。

まあ、PERがすべてと言えるでしょうか。PERだけで株のバリュエーションを判断できるわけではありませんが、フィリップモリスのような利益が安定している成熟企業の場合PERはかなり参考になります。しかも、配当性向が90%と高くEPS≒DPSとなっている点もPERが信頼できる点です。会計上の利益(EPS)は操作できますけど、現金配当(DPS)は偽ることはできませんから。

配当性向がどうこうと書きましたが、一言で言えば暴落した今もなおフィリップモリスのPERは18倍あって益回りは5.5%程度しかないから特に割安感はないように感じるということです。

フィリップモリスのキャッシュフロー計算書を見れば、たばこビジネスの利幅がいかに大きいかよ~く分かります。このような強いキャッシュ創出力を持つ企業の株を長期的に保有して配当再投資を続ければ、将来高いリターンで報われると思います。将来は不確実ですし100%断言はもちろんできませんが、私はこれからもフィリップモリス株が市場平均を超えるリターンをもたらしてくれると信じて投資をしています。

ただし、買値は常に重要です。暴落前も暴落後もフィリップモリス株に割安感はありません。最近の緩慢な利益成長を鑑みれば、PER18倍はむしろ割高に感じる人がいても不思議ではありません。今の株価でPMに投資しても長期で市場平均を超えるリターンを得られるだろうと思っています(そう信じています)。ですが、とてもじゃないですがかつての年率19.75%というハイリターンをゲットできるバリュエーションではありません。PER18倍の株に対して、それはさすがに無理な要求です。

今回の暴落は絶好の買い場に見えますが、ちょっと心にブレーキを掛ける慎重な気持ちも忘れずに。有り金をすべてドカッと投じたくなるほど割安感のある株価には見えません。余裕を持ってゆっくりコツコツ投資すればいいと思います。焦る必要はなし。

タバコ株はBTIをすでに持っていますが、PMが70㌦台に落ちてきたら私の目も$マークになって買ってしまいそうです。(^-^;

電子タバコってこの銘柄じゃないとっていう味の違いやパッケージへのこだわりってあるんですかねぇ。

タバコを吸わないので今後の展望が全くわかりません..

70ドル台は普通にありそうですね!

ちなみに私の計算ではPMの株価の下限は55ドル前後です。さすがにそこまで下がれば「割安だー!」と飛びついちゃいそうです。

ただそこまで下がる可能性は低いですから、そこそこの株価で買っていくのがいいかな~と考えています。

昨夜PM買いました!

同じく私もタバコを吸わないので、いまいちタバコの将来が想像できません。

私が見ているのはあの美しいキャッシュフロー計算書です。あのキャッシュフロー構造が変わらない限り、私はPM株を保有し続けます。

Hiroさん、こんばんは。

とてもタメになる記事でした。

なにより「買い場!」だと思って飛びついてしまった私にとっては色々と気づかされる内容です。

複合的に見る重要性を痛感させられました。

反省しつつ、今は同じタバコ会社のアルトリアグループが気になっています。

こばいんさん、こんばんは。

記事読んで下さりありがとうございます。

ちょっと慎重さを思い起こさせる記事を敢えて書きましたが、90ドルも80ドルも長期で考えればどちらの株価で買ってもそんなに違いはありません。

本当に大事なのは、フィリップモリスがこれからもキャッシュを稼ぎ続けて増配を続けることができるか否か、この1点です。

ここが満たされるなら、90ドルで投資しても80ドルで投資してもどっちでも報われます。

でも、記事で書かれている通りチャートだけで判断せずに色んな視点で考えることは大切ですね!

アルトリアもいい感じに下がっていますね。