過去の株式相場の歴史を振り返ると、「時に裏打ちされた」優良株と言えどもリターンが乏しくなる時期があったことがわかります。その理由は大きく2つあるように思います。

①バリュエーションが高過ぎる

②多額のM&A投資

①は要は株価が高過ぎるということ。タイミングを計り過ぎずに、優良株にコツコツ投資していくのが長期投資の王道スタイルではありますが、やはりバリュエーションは大切です。あまりにPERが高い時に投資しちゃうと、10年、20年保有してもリターンは国債並みなんてことも起こり得ます。1990年代後半のコカ・コーラやウォルマートがその状態でした。

②(多額のM&A投資)も懸念材料です。自社の時価総額に匹敵するような大型M&Aを行った企業の株主リターンは、その後低迷することがあります。

例えば製薬大手のファイザー。2000年にワーナー・ランバート(買収額892億ドル)、2003年にファルマシア(595億ドル)、2009年にワイス(680億ドル)を買収しました。これら3つの買収総額はファイザー本体の時価総額を超える規模でした。現在、ファイザーは売上高でロシュ(スイス)に次ぐ世界2位のメガ・ファーマですが、積極的なM&Aが現在の地位をもたらしました。「ファイザーモデル」という言葉が生まれたくらいです。

では、そんな果敢なM&A投資に踏み切ったファイザーの株主は、きちんとリターンを得られたのでしょうか?

残念ながら”今のところは”NOです。

2000年~2018年のファイザーの株主リターンは僅か1.8%です。配当込みで、です。配当を再投資してもこの低リターンです。ボラティリティが高い(つまりハイリスク)製薬株に投資して、リターンが国債以下とは残酷です。残酷ですが現実です。

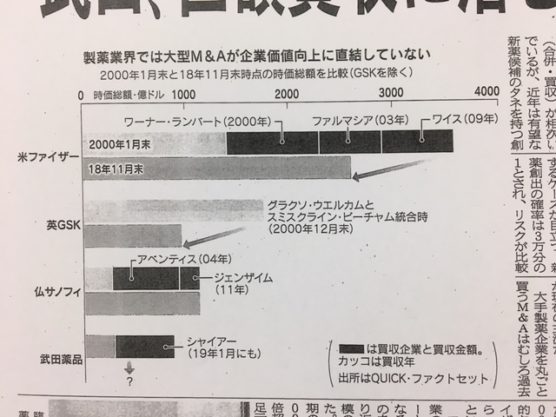

以下は昨年、日経新聞に掲載されたグラフです。

一番の上の棒グラフを見て欲しいです。2000年当時のファイザーと被買収企業3社の時価総額を単純合算した金額よりも、2018年11月末時点のファイザーの時価総額の方が小さくなっています。そりゃ、ファイザーの投資リターンがしょぼくなるわけだ。ワイスを買収した際には減配までしています。

ファイザーのM&A投資は失敗だったのでしょうか。

高値を払い過ぎた?

少なくとも結果としては、21世紀これまでの20年弱の株主リターンはゼロに等しいレベルだし、リスクを加味すればマイナスだったと言えます。

ただ、だからと言って当時のファイザーのM&A投資が失敗だったと決めつけるのは早計だと思います。M&Aに限らず設備投資でもそうですが、多額の投資を行えば株価は下がるもんです。なぜなら、投資支出は確実だけど、その投資がリターンをもたらすかどうかは不確実だからです。キャッシュアウトは割引率ゼロで株価に反映されますが、将来のキャッシュインに対しては高い割引率が適用されます。

M&Aはどうしても高額になりがちです。そりゃ会社を買うわけだから仕方ないです。5兆円超のM&Aを10年で3回もやりゃ、そりゃ株価は低迷するだろうなって思います。ちなみに、ファイザーは2016年にはアラガンまで買収しようとしてましたからね。破談になりましたが、もしこのディールが成立していたら買収額は1,500億ドルを超えていたと思われます。

M&Aで払った金はすぐに株価に反映されます。つまり株価を押し下げます。でも、M&A投資によるリターンはすぐには株価には反映されません。まだマーケットが投資成果を疑っているからです。その懐疑心は当然です。5年、10年、20年かけて投資の成果が実って、実際にPLの利益に表れてくることでようやく株価に織り込まれます。

M&Aの成果って短期間では測れないなと仕事を通じても感じています。うちの会社はM&Aが多い方ですが、会社の業績に貢献しているのは1990年代に買収した子会社です。買収によって発生した無形資産の償却も終わっています。ここ数年で買収した会社は、どちらかと言うと会社全体の業績の足を引っ張っています。

大型M&Aの実施後10年くらい株主リターンが低迷したからと言って、そのM&Aが株主の富を破壊したとは一概には言えないと思います。M&A投資にリスクを感じ取るマーケットが株価を押し下げているだけ、という側面も多分にあるだろうと思います。

ただそうは言っても、現実問題として株主は困ります。10年、20年も株価を低迷させ、リターン回収に長期間を要するディールは、投資家人生終盤にいる株主の富を実質的に破壊するとも言えます。「長期的には我々はみな死んでいる」というケインズの皮肉が頭に浮かびます。

M&Aが株主価値を破壊するとは思ってません。ただ、M&Aは短中期的に株価を低迷させる傾向にあるとは思います。株主利益とは株価ではなく企業利益、そう理解はしていても、やはり保有株の株価が長期低迷するのは精神的にしんどいのも事実。あと、投資額が高過ぎれば本当の意味で株主の富を破壊するリスクもあります。

自分の投資企業でM&Aの報道があると心躍ることはなく、むしろ警戒感を抱きます。コカコーラの英コスタ買収(51億ドル)、ペプシコのソーダストリーム買収(32億ドル)、アルトリアのジュールへの出資(128億ドル)、IBMのレッドハット買収(334億ドル)などなど。いずれも過去のファイザーほど大規模な投資ではありませんが、それなりの金額規模です。

最近バフェットはバークシャーの手元資金1000億ドルの使い道を決めあぐねているようです。大型買収を仕掛けるには、どの企業も価格が高過ぎると。であれば自社株買いに金を使うのも一案なのかな。CEOとは資源の配分責任者。株主として経営者のM&A投資を否定するつもりはありませんが、バフェットくらいの慎重さでバリュエーションを見極めて欲しいなとは思います。優良企業が必ずしも優良株とは言えませんからね。

いつもためになる記事を有難うございます。

確かに、IBMやAT&Tの買収の際には株価が下がりました。

長期投資を行う方針でも、下がると気分はよくないですよね,、

一点質問ですが、バークシャーの場合、手持ちの現金1000憶ドルの使い道を決めかねている旨の記事を私も目にしたことがあります。これは純粋に残った金額と解釈しますと、

1.配当金として株主に還元する

2.自社株購入で株価アップを図る

3.新規ビジネスや工場増設への更なる投資

4.企業買収での事業拡大

などなど、多々あるかと思います。

バークシャーは4の買収を考えているかと思います。

バークシャーはこれまで多くの場合、買収した企業は独立を保たせているため、EPSなども単純にプラスになるかと思っています。

仮にそうだとすると、余った資金で買収→EPSなど企業価値アップ→株価アップ

となり、株価は一時的に下がっても、中長期的には企業価値アップ分だけ上昇するかと思うのですが、いかがでしょうか?

武田薬品もそうですが、借入金で買収するならリスク分株価は下がるかと思うのは納得できるのですが、手持ち資金での買収なら株価は下がりづらいような気がしており、、、

もちろん、割高で買収すれば株主利益を損ねたことになり株価低迷はあるかと思います。

文章が下手ですみません、、、

私の解釈に間違いなどありましたらご指摘を頂けましたら大変参考になります。

いつでも結構ですのでご教授お願いします。

こんにちは。

ご認識の通りで間違いないと思いますよ。

M&A投資であれ設備投資であれ、資本コストを超えるリターンを生み出すことができれば株主利益にはプラスです。

ただ素晴らしい投資意思決定でも、一時的には株価が下がることはあり得ます。

それは投資支出はすぐに株価マイナスに織り込まれるのに対して、その支出が生み出すリターンは不確実なのですぐには株価に反映されないためです。

最近エクソンモービルの株価が下がりましたが、これも理屈は同じですね。

「投資を増やす」と経営者が言えば、どうしても株価にはネガティブです。

その投資がうまく行けば利益は増えるわけですが、その成果を安易に見積もれないということです。

投資がうまくいけば中長期的にはEPSが増えて株主価値アップというのりのりっちさんの解釈は正しいです。

バークシャーは手元資金が1000億ドルとあまりに巨額ですね。嬉しい悲鳴というか・・。

これほど莫大な現金があると、ちょっと事業を拡大するとかではなく事業を丸ごと買うM&Aしか選択肢に入りません。

それができないなら、自社株買いなどで株主還元です。

>手持ち資金での買収なら株価は下がりづらい

手持ち資金であっても、やはり数兆円規模の投資を発表すれば株価には悪影響な可能性が高いと思います。

が、マーケットがどう反応するかは案件次第ですね。

コメントありがとうございました。

理解が深まりました。

バークシャーには今後も頑張ってほしいですね。

リセッションの記事が増えつつあるようですが、お互い長期投資を頑張りましょう!

いえいえ、どういたしまして。

雇用統計で調整するかと思いきや、さすがS&P500は強かったです。

月曜は日本株は上がって始まりそうな予感。

リセッション入りするのか、、わかりませんね。。