2017年10月下旬現在、NYダウは最高値を更新し続けており、米国株のバリュエーションは割高だと言われています。S&P500の実績PERは20倍を超えており、過去10年の平均利益を使用したシラーPERは31倍です。いずれも歴史的高水準です。

でもだからって、米国株が割高だと判断するのは早計です。

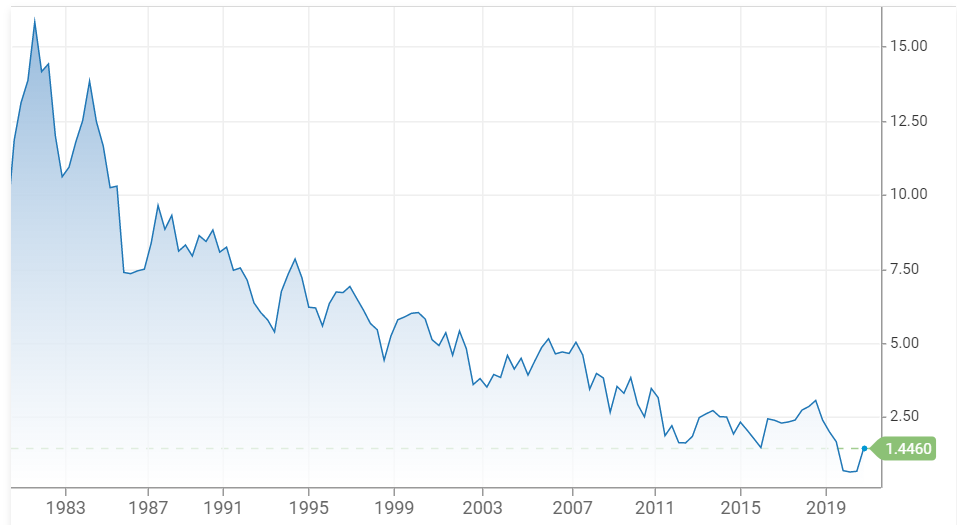

トランプ大統領当選以降、金利は上昇傾向ですがそれでもまだ低金利であることを忘れるべきではありません。FF金利(政策金利)は1.25%、10年国債利回りは2.4%ほどです。

低金利は高PERを正当化させます。それは屁理屈でもなんでもないです。PERだけでバリュエーションを判断するのは危険です。

株は常に投資家の資金をめぐって長期債と競合しているため、PERが高くて長期債の金利の低迷が続きそうならば、高PERでも正当化されることがある。

ケン・フィッシャー著『株式市場200年の歴史』より

長期金利との比較と、マーケットの価値に対する全体的なセンチメントを考慮しなければ、PERを正しく判断することはできない。

ケン・フィッシャー著『株式市場200年の歴史』より

金利と比較せずにPERだけを見ても正しい判断はできません。

ところで、また米国債利回りが上昇し始めています。10月25日深夜1時現在、10年米国債利回りは2.45%です。低金利という支援材料がもし無くなれば高いPERが許容できなくなり、株価は調整する可能性があります。しかし、未来はわからないので株を持ち続けるしかありません。

長期投資は楽な仕事じゃないですね。でも相応の対価を頂ける仕事なので頑張る価値はあります。長期投資がんばりましょう。