最近、日経新聞の経済教室面の左下の「やさしい経済学」に「ROE重視と企業価値創造」というコラムが掲載されていました。

小樽商科大学准教授の先生が寄稿されています。

10月21日(金)の第6回の記事にこのような趣旨の記載がありました。

「ROEと株主資本コストの差がプラスであれば企業価値が創造できていることになる。例えばROEが10%で株主資本コストが8%であれば、スプレッドは+2%だから企業価値は増加していることになる。」

ROE > 株主資本コスト → 企業価値創造

これって本当にそうだと思いますか?

私はこれは嘘だと思っています。

ROEと株主資本コストは時間ズレ

以前にもこんな記事を書きました。

ROEは投資リターンを示すという残念な誤解

これと言いたいことの本質は同じです。

ROEに対する世間の理解は誤っているのではないかと僕は危惧しています。

だって一応日本経済で権威ある日経新聞に大学教授が寄稿している文書にすら、こんなこと書いてあるんだもの。

ただの平凡サラリーマンの私と大学教授の意見とで食い違いがあれば、普通は大学教授が言っていることが正しいと思いますよね?

うん、それは真っ当な判断だと思いますよ。

それでも僕は上記の教授の文章は間違いだと言い続けます。たとえ日経の文章だとしても間違いは間違いだと思うのです。

ROEとは株主資本純利益率です。バランスシート右下の純資産の金額と、損益計算書の最終損益との比率を示したものです。

ROE= 税引後利益 / 純資産

ROE > 株主資本コストならばOKというのが誤りだと思う理由は、一言で言うと時間軸の不整合です。

ROEは確かに株主資本である純資産に対する利益金額の比率を算出しているので、一見するとROEが株主資本コストを超えていれば、企業は株主資本コストを超えるリターンを獲得していると判断してしまうかもしれません。

でも、ROEの数式の分母である純資産はあくまで過去の株主の出資金+配当されずに残っている残余利益なのですよ。あくまでも過去の株主の出資額を基礎とした指標なわけです。

一方で株主資本コストとは、現在その会社の株を買おうとしている投資家が将来求めているリターンです。今株を買うのだから今時点の時価で株を買う必要がありますよね。

なぜ過去の株主の出資額を基礎としてるROEと、現在の時価を基準に計算される株主資本コストを比較するのでしょうか?

比較する意味はあるのでしょうか?

具体例で考えたほうがイメージし易いかもしれません。

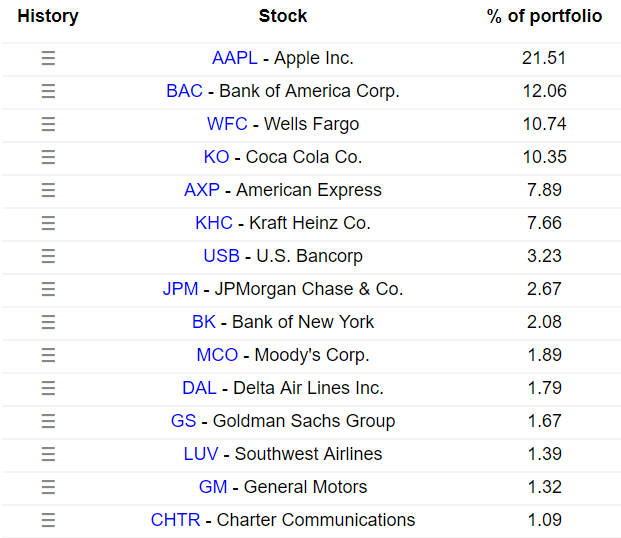

米国のコカ・コーラ社(KO)の直近のROEは26%あります。日本企業とは比較にならないほどの高ROEです。

では、コカ・コーラ社のROEは26%だから、投資家はコカ・コーラへの投資に対して20%の株主資本コストを要求できるのでしょうか?

コカ・コーラに対する株主要求利回りが20%だったとしても、コカ・コーラ社のROEはそれを超える26%だからコカ・コーラ社は株主資本コスト20%を超えて価値を創造していると言えるのでしょうか?

答えはNOですよね。理屈は置いておいて感覚的にNOですよね。20%もリターンがあるならみんなコカ・コーラ株を買っているでしょ。

コカ・コーラの実際の株主資本コストは詳しくは調べていませんが、7%~10%程度ではないでしょうか?

では、このコカ・コーラ社の株主資本コスト7%を超えてリターンを生み出されているかはどう判断されるのでしょうか?

それは投資家目線に立てば答えは簡単です。

配当金とキャピタルゲインを合わせて年間で+7%のリターンを投資家が得られればOKということです。

ROEそれ自体は現在及び将来の株主リターンには無関係です。

ROEという指標自体が重要な経営指標であることは否定しません。

でも、目標ROEの設定において株主資本コストをベンチマークに置くのは間違っていると私は思います。

日本企業ならばOKかも…

でも最後に、ちょっとこの准教授の文章をフォローしておきます。

それは平均的な日本企業であれば、目標ROEの設定で株主資本コストを基準にしてもそんなに間違いではないということです。

これは日本経済新聞のコラムなので、ファイナンス一般論を語っているのではなくて、平均的な日本企業を前提にもし書かれている文章だとしたら、ROE > 株主資本コストという理屈も納得できないことはないです。

なぜ平均的な日本企業ならOKかと言うと、日経平均構成銘柄の平均PBRはほぼ1倍だからです。

PBRが1倍ということは、純資産の簿価と時価(株式時価総額)がほぼ等しいということです。

株主資本コストは時価を基準にしている話なので、その株主資本コストを達成できているかを判断する指標も時価である必要があります。

ROE(=税引後利益 / 純資産)は分母が時価ではないです。でも、日本の平均的企業の場合、PBRがほぼ1倍だから純資産を簿価にしてもそれはほぼ時価なのです。だから目標ROEを株主資本コストを基準に考えてもそれほど問題はありません。

ただ、これはあくまでもPBRが1倍の企業の場合です。すべての日本企業に対して普遍的に言えるわけではありません。

今の日本株式会社全体の目標ROEを設定するなら株主資本コストは一つの基準になり得ます。なぜなら、繰り返しになりますが日本株式会社のPBRはほぼ1倍で純資産の簿価と時価がほぼイコールだからです。

以上フォローでした。

でも、そうならそうと前置きをすべきです。これは一般論ではなく日本企業全体平均だけに言える話だという前置きが必要だと思います。

この日経記事を読んで、これからの未来ある若者が「ROEは株主資本コストより高ければいいんだ!」と勘違いしてしまうかもしれません。

日経新聞は毎日多くの人が読んでいます。ネットの時代でも日経新聞の影響力は大きいです。私の会社の経理部長も財務部長も毎朝デスクで日経読んでいるのを出社時に見かけます。

誰にでも間違いはあるとは思いますが、こういうミスリードな記事はなるべくやめて欲しいです。。

日経には毎日お世話になっているので、今後の期待も込めて畏れ多くも批判させて頂きました。

私が間違っている?

一丁前に大学教授の文章を批判しました。

私は今でも自分の考えが正しいと思っているのですが、さすがに大学教授という権威ある専門家のこういう意見まで見ると、自分の考えに自信が持てなくなってきます。。

皆さんどう思います!?

私が何か勘違いしていることがあれば、教えて下さいー((+_+))

私もまったく同感です。歴とした准教授が経済紙に寄稿する文章としては、間違いだらけだと思います。連載全8回について、小生も詳細にコメントを付けましたので、ご参照ください。

コメントありがとうございます。

経営コンサルタントという専門家の方に同意して頂けて、大変心強いです!

是非休日にじっくり貴サイト拝見させてください。