私が純利益や一株当たり利益(EPS)よりも、まず営業キャッシュフローを重視する理由は、営業キャッシュフローは会計的に一番ごまかしにくいからです。

(中略)

営業キャッシュフローは必ずNet Income、つまり純利益の数字より大きくなければいけないということです。もし営業キャッシュフローよりも純利益の方が大きくなってしまっている会社に遭遇した場合、その会社は無理矢理利益を計上しているリスクがありますので、絶対に避けるべきです。もう一度言い直すと:

Total Cash Flow From Operating Activities > Net Income

でなくてはいけないのです。この基準を満たしていない銘柄は、投資するに値しません。

広瀬隆雄著『Market Hack流 米国式投資の技法』

とのことですが・・

あれ、つい先日遭遇しましたよ。「営業キャッシュフローよりも純利益の方が大きくなってしまっている会社」に遭遇したばかりです。

時価総額でディズニーを超えて、今ノリに乗っている成長企業のネットフリックスです。

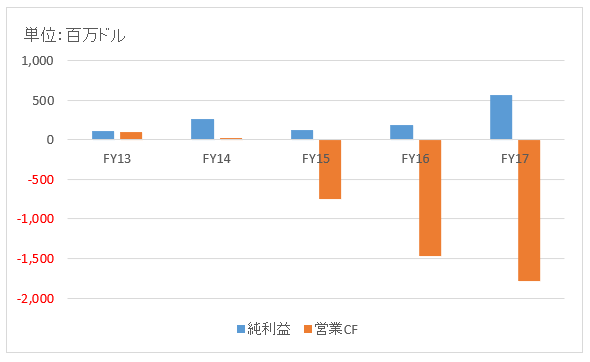

これはFY13~FY17のネットフリックスの純利益と営業CFの推移です。

これはFY13~FY17のネットフリックスの純利益と営業CFの推移です。

↑

↑

あらら、ここ5年間すべての期間において営業CF<純利益となっています。てか、近年の営業CFに至ってはマイナスになっているくらいです。

広瀬氏はおっしゃっています、「もし営業キャッシュフローよりも純利益の方が大きくなってしまっている会社に遭遇した場合、その会社は無理矢理利益を計上しているリスクがありますので、絶対に避けるべきです」と。無理矢理利益を計上するとは平たく言えば粉飾決算をやってるってことです。

広瀬氏はおっしゃっています、「この基準(営業CF>純利益)を満たしていない銘柄は、投資するに値しません。」と。果たして、ネットフリックスは投資に値しないクソ株なのでしょうか。

ネットフリックスが今投資に値するかどうか私には判断できません。ネットフリックスの利益見通しについて、深い洞察はできるだけの見識は持ち合わせていません。

ただ、会計士としてネットフリックスの決算書はそこそこ読み解けます。ネットフリックスは確かに「営業CF<純利益」となっていて、一般的に言えば粉飾の疑いのある決算書を公表しています。しかし、ネットフリックスは別に粉飾をしているわけではありません。安心して下さい。

営業CFがマイナスでも純利益がプラスになる理由

結論から言いますが、ネットフリックスの営業CFがマイナスにもかかわらず純利益がプラスなのは、同社が多額のコンテンツ投資を行っており、それをキャッシュフロー計算書では営業CFのマイナスとする一方で、損益計算書では即時費用処理していないから(BSに資産計上している)です。

ネットフリックスは凄まじい桁外れのマネーをコンテンツ獲得、作成に投じています。2018年には最大で80億ドルもの投資を行う可能性があって、これはアマゾンのコンテンツ投資額を超えています。

このネットフリックスの莫大なコンテンツ投資は身を結んでいます。いまだ増え続ける契約者数がその成功を物語っています。具体的なヒット作品を言えば「ハウス・オブ・カード 野望の階段」や「ザ クラウン」、「テラスハウス」などがあります。さらに、著名なプロデューサーや俳優を高額な報酬で引き抜いています。

当たり前ですが、すべて金がかかります。これらのコンテンツ投資に毎年数千億円も掛けているのが今のネットフリックスです。ネットフリックスは単なるストリーミング配信企業ではなく、自前のメディア・コンテンツを持っています。そこが投資家にとって大きなリスクではありますが、今のところそのリスクは急激な株価上昇で報われています。

ネットフリックスは毎年のコンテンツ投資を資産計上しています。資産に計上すれば、PLの費用にはなりません。これは別に特別なことではありません。工場に投資した時だって、キャッシュアウトはあるけどそれはすぐには費用にはなりません。一度BSに資産計上されて、徐々に数十年かけて減価償却費としてPLで費用処理されていきます。

ネットフリックスは毎年のコンテンツ投資額があまりに莫大でかつ、その投資額をキャッシュフロー計算書の営業CF(投資CFではなく)に含めているため、営業CFがマイナスになっています。ここが他の企業と違います。設備投資は営業CFではなく投資CFに分類されますが、ネットフリックスのストリーミング資産の取得はすべて営業CFに分類されています。

コンテンツに80億ドル使ってそれを全額資産計上したとなれば、営業CFにはマイナス影響ですが、利益には何の影響はありません。だってBSで資産計上されたままですから。お金を実際に払っている以上キャッシュフロー計算書にはマイナスで記帳しなくてはなりませんが、償却しない限りPLでは費用計上されません。そこにキャッシュフローと会計上の利益との差異が生まれる余地があります。

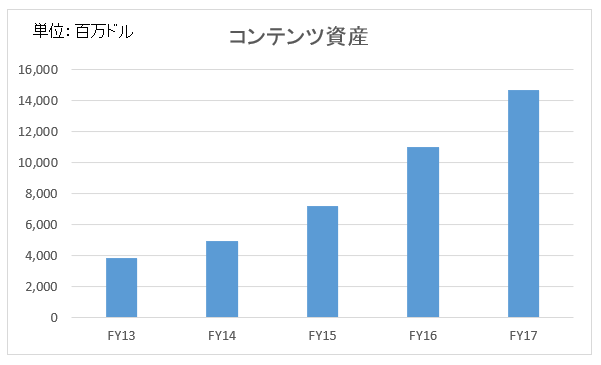

ネットフリックスはこの差異がめちゃくちゃ大きいわけです。純利益の規模に対してコンテンツ投資額があまりに巨額です。これはBSに計上されているコンテンツ資産の推移です。

毎年グングン伸びています。過去のコンテンツ投資を償却して減らしながらも、これだけ資産が増えています。それだけ、投資額が莫大ということです。FY17は90億ドル以上(約1兆円)ものキャッシュをストリーミングコンテンツ資産の獲得に使っています。

毎年グングン伸びています。過去のコンテンツ投資を償却して減らしながらも、これだけ資産が増えています。それだけ、投資額が莫大ということです。FY17は90億ドル以上(約1兆円)ものキャッシュをストリーミングコンテンツ資産の獲得に使っています。

これだけ莫大な投資をキャッシュフロー計算書上は営業CFのマイナスにbookする一方で、損益計算書では経費に落とさずにバランスシートで資産計上しているため、営業CFと純利益が大きく乖離する現象が起きています。

ただちょっと安心できるのは、さすがに短期間で償却しているという点です。米国企業は価値が永続するとして一度計上した無形資産を一切償却せずに、減損されるまで半永久的にバランスシートに載せ続けることがよくありますが、ネットフリックスはそんなことはしてません。さすがにコンテンツ価値に消費期限はあると考えているようです。具体的には、最長でも4年で償却を完了させています。一度BSに資産計上されても4年かけて徐々にPLで費用になっていくというわけです。

とは言え、投資したその期は営業CFには全額マイナスとして反映される一方で、損益計算書にはほとんど反映されないことになり、営業CFと純利益の乖離がどうしても生じます。

ネットフリックスは粉飾しているわけではありません。正当な会計処理を行っています。コンテンツ投資が多い上に、それが投資CFではなく営業CFに計上されていることが営業CF<純利益の原因です。ちょっと特殊な事情がありますね。

だから、広瀬氏が書籍で言っていることはネットフリックスには当てはまりません。営業CF<純利益だからって、無理矢理利益を計上しているわけではないし、ネットフリックスが投資に値しないクソ株ってわけでもありません。

一般的には、営業CF<純利益の会社は危険で投資に値しない

ネットフリックスは特殊な例だと思ってください。

一般論としては、営業CF<純利益の会社が怪しいというのは私も同意です。

長期投資では営業CFをザックザックガッポリ稼げている銘柄を選んだ方がいいです。たとえば、マイクロソフト(MSFT)とかジョンソン&ジョンソン(JNJ)とか。

営業CFがマイナスだからってネットフリックスが投資に値しない銘柄というわけではありません。現に、ここまで凄まじい株価上昇で株主に報いてきたわけですから。

ただ私はいかなる理由であれ、ネットフリックスのような営業CFがマイナスの銘柄に長期投資する気にはなれません。この投資判断が正しいかどうかはわかりませんが、感情的に無理です。キャッシュなくして配当はあり得ず、配当なくして株主利益はあり得ないからです。

まあ、ネットフリックスもいずれはキャッシュ潤沢な有配銘柄になるんでしょうけどね。そこまでゆっくり待ってから投資しても遅いことはないと思います。配当を出し始めてからアップルやマイクロソフトに投資しても十分報われているように。

国際基準って、のれんを償却はしないものと思っていましたが、償却していく会社もあるのですか?

またそれは、損金算入できるのですか?

国際会計基準(IFRS)も米国会計基準(USGAAP)ものれんは償却しません。

償却するのは無形資産です。無形資産は償却しないケースもありますが、基本は一定の年数で償却します。

ネットフリックスのコンテンツ投資はのれんではなく無形資産です。なので償却しています。

なお、米国企業は国際会計基準(IFRS)ではなく米国会計基準(USGAAP)です。

どちらものれんを償却しないという点は共通です。

ちなみに、日本基準はのれんを20年以内で償却します。

無形資産償却費は損金算入できます。

なるほど、のれんでは無いのですね。

勉強になります。

いえいえ、また何かあれば遠慮なく質問下さい。

会計のことなら大抵わかりますので。