私が育った家庭はどちらかと言えば、貧乏だったと思います。

今思えばですが。

子供のころは、今の自分の環境が当たり前なので裕福なのか貧乏なのか考えもしませんでした。

海外旅行なんてもってのほかで、家族で国内旅行に行った記憶すらありません。

5歳くらいの頃に、どこか海沿いの旅館に行った記憶が微かに脳に刻まれいます。

それでも食べるのに困ったことはなかったし、年に1,2回はゲームソフトも買ってもらえました。

楽しく過ごしていたので親には感謝しています。

そんな環境で育ったからお金の管理に厳格なのかもしれません。

過剰にケチケチ生活するのは嫌いなので、飲み会とかは普通に参加しますし払うべきところではきっちり払っているつもりですが。

好きな女性のタイプをどうこう言える立場にありませんが、金使いの荒い女性だけは勘弁して欲しいです(笑)。

就職して初めてお給料を頂いたのが2009年4月。

監査法人だったので社会人1年目としては考えられないほど高額で40万円ほど頂けました。

でもだからといって、浪費はしませんでした。

浪費するという選択肢すらありませんでした。

若いころの一番大きな出費はオメガのシーマスターで20万円くらい。

今思えば無駄でした。

今はスマホをいつも持ち歩いているので、腕時計すらしなくなりました。

そんなこんなで、基本的には毎月コツコツ貯蓄。

当時はまだ株式投資など知らなかったので、メインバンクの三菱東京UFJ銀行にコツコツと残高を積み上げていました。

2012年から、エクセルでバランスシートにによる資産管理を始めました。

そのエクセルを見返すと資産総額が1,000万円を超えたのは2013年12月でした。

就職してから5年弱、毎年200万円くらい貯金してきた計算になります。

メインバンクの残高は3万円

当時と今で大きく違うことがあります。

株式投資をしているか否か。

昔はすべて銀行預金でしたが、今は株式投資をしているので資産の大半は証券口座です。

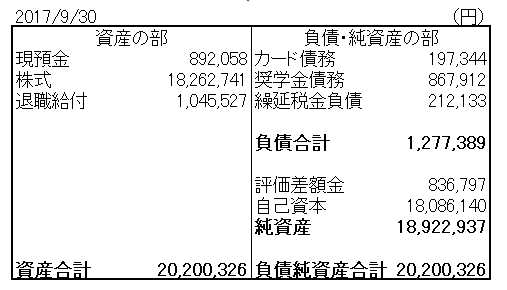

以下は直近のBSです。

(単位:円)

| 資産の部 | 負債・純資産の部 | ||

| 現預金等 | 1,663,823 | カード債務 | 105,096 |

| 株式等 | 12,916,127 | 奨学金債務 | 1,084,866 |

| 退職給付 | 700,000 | 繰延税金負債 | 301,721 |

| 負債合計 | 1,491,683 | ||

| 評価差額金 | 1,004,623 | ||

| 自己資本 | 12,783,644 | ||

| 純資産 | 13,788,267 | ||

| 資産合計 | 15,279,950 | 負債純資産合計 | 15,279,950 |

約160万円の現預金があります。

この160万円のうち、約半分が楽天証券の預け金。

預け金は利率0%ですが、暴落時に機動的に動けるように常備しています。

残りの半分は楽天銀行に置いています。

楽天銀行は利率が年0.1%で比較的有利ですし、何より楽天証券との入出金が容易に行えます。

そして、給与受取用のかつてのメインバンク三菱東京UFJ銀行の残高はいつも3万円ほどです。

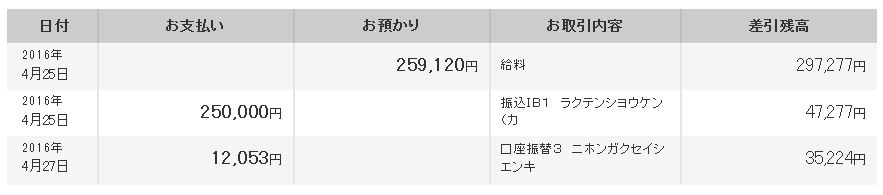

上記は最近の私の三菱東京UJF銀行口座の入出金明細です。

見ての通り、給料が振り込まれたら即楽天証券に移しています。

奨学金の支払いが毎月12,053円あるので少しは残高を残すようにしています。

現在の残高は35,224円。

銀行は給与受取と決済だけ

銀行にとって預金口座を開設するだけの客は赤字です。

保険契約、投資信託販売、住宅ローンなどを行うことでようやく黒字と言われます。

預金だけの客でも普通預金に1,000万円超置いているような客は、それなりに優良な顧客になるでしょう。

預金があるのがわかっているので、投信などの営業も行い易いです。

私のような超少額な普通預金だけを保有している客は、銀行にとっては不良顧客です。

でも仕方ありません、経済合理的に資金配分するとこうなってしまうのですから。

銀行預金なんて当座の生活資金のみを預けておくだけで十分。

それ以上の不要不急の長期資金は株式がベストですが、リスク資産が嫌だったら証券口座のMRFに置いていたほうがまだましです。

銀行預金でもSBIや楽天などのネット銀行が利率も高くて有利です。

都銀の口座は給与受取とカード決済くらいしか使い道は思い付きません。