※2020年12月期決算データ反映、コメント刷新

S&P100構成銘柄を中心に米国企業の業績、財政状態、キャッシュフロー、株主還元状況について過去10年分のデータをグラフ化しています。

データソースはMorningstarです。

今回はスリーエム(MMM)をご紹介します。

基本情報

| 会社名 | スリーエム |

| ティッカー | MMM |

| 創業 | 1902年 |

| 上場 | 1946年 |

| 決算 | 12月 |

| 本社所在地 | ミネソタ州 |

| 従業員数 | 95,000 |

| セクター | 資本財 |

| S&P格付 | AA- |

| 監査法人 | PwC |

| ダウ30 | 〇 |

| S&P100 | 〇 |

| S&P500 | 〇 |

| ナスダック100 | × |

| ラッセル1000 | 〇 |

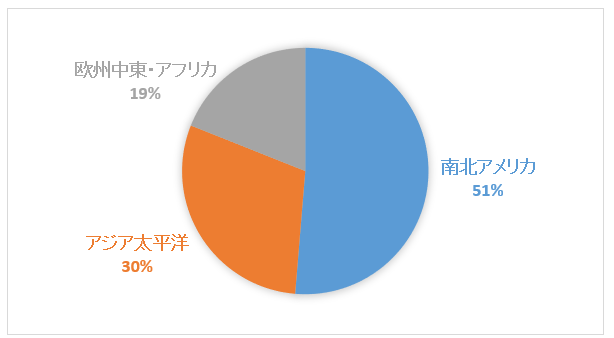

地域別情報

地域別売上構成比

地域別売上高推移

割愛

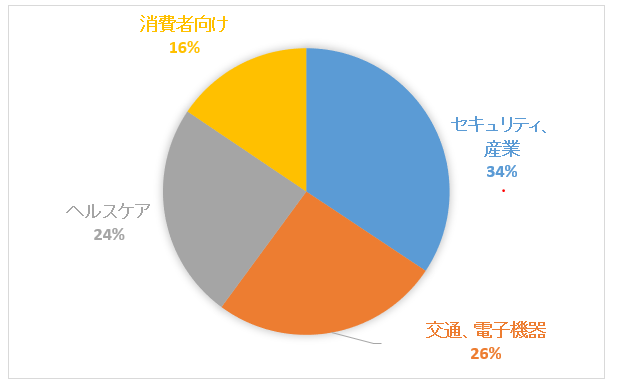

セグメント情報

セグメント別売上構成比

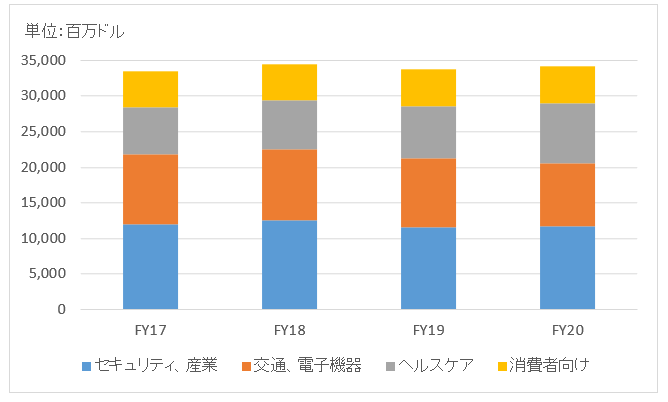

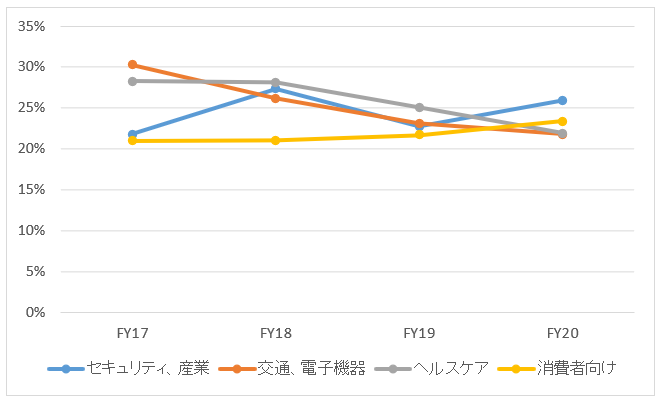

セグメント別売上高推移

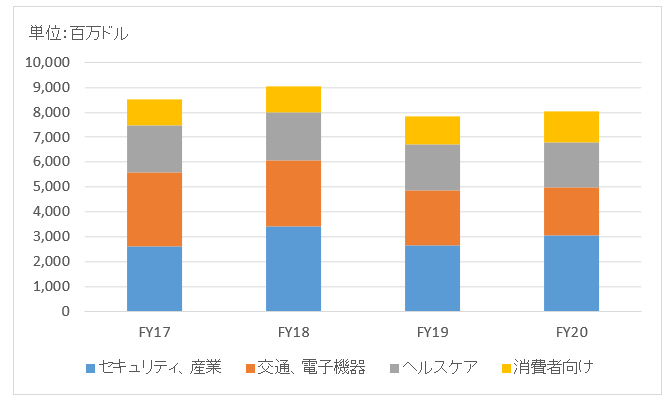

セグメント利益推移

セグメント利益率推移

業績

キャッシュフロー

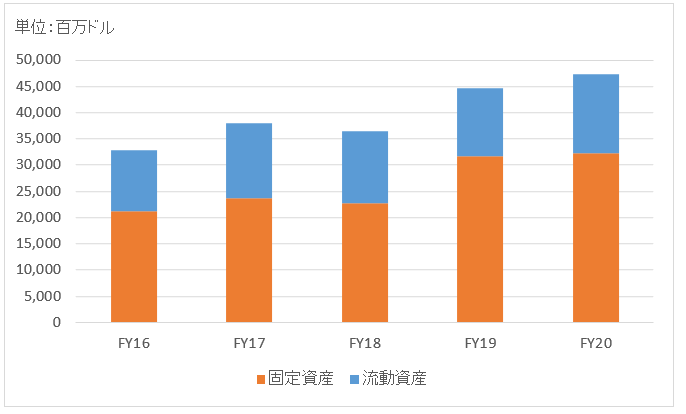

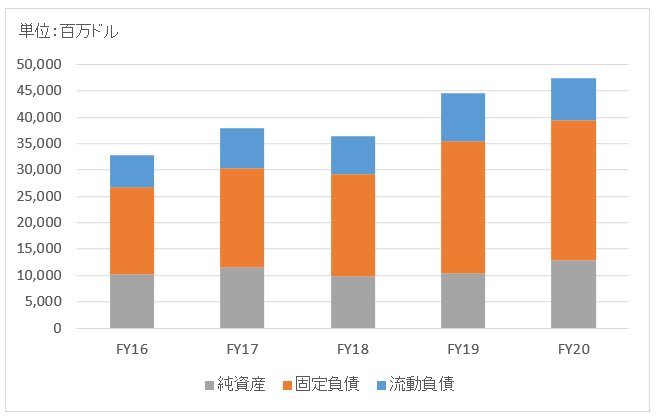

バランスシート

資産

負債純資産

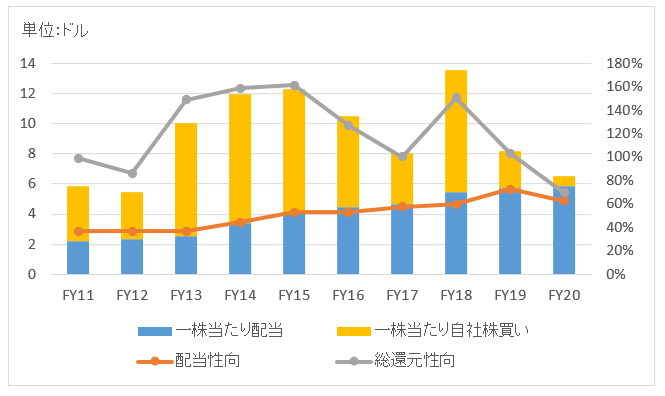

株主還元

連続増配年数

62年

過去10年の配当成長

年率+10.8%

この10年で配当は2.8倍になりました。

過去の株主リターン(年率、配当込み)

過去10年(2011~2020):+10.3%

過去20年(2001~2020):+8.2%

過去30年(1991~2020):+10.3%

バリュエーション指標(2021/3/13時点)

予想PER:17.8倍 最新情報はこちら

配当利回り:3.2% 最新情報はこちら

コメント

スリーエムは、化学・電気素材技術を中核としたコングロマリットで、NYダウ30種にも名を連ねる米国を代表する企業の一つです。株式分割する前の2000年代前半には、スリーエム1社でNYダウの10%以上を占めていた時期もありました。

米国内売上高は約4割で海外売上高比率が高いです。

事業セグメントは以下の4つ(FY19から事業セグメントが変わっています)。

・セキュリティと産業(Safety and Industrial)

・交通、電子機器(Transportation and Electronics)

・ヘルスケア(Health Care)

・消費者向け(Cosumert)

「セキュリティと産業」は各産業、セキュリティ市場に製品・サービスを提供します。工業用接着剤、テープ、研磨剤、コーティング剤、マスキングテープ、自動車アフターマーケット、音響システムなどです。

「交通、電子機器」は世界の輸送産業、電子OEMに製品・サービスを提供します。ディスプレイ材料、電子素材、輸送機器(自動車、航空機、船舶など)の製造保守に使用される部品、道路標識、反射シート、塗装マーキングシステムなどです。

「ヘルスケア」は歯科用接着剤、歯科矯正器具、クラウン、聴診器、医療用テープなどを取り扱っています。また、病院への健康情報システム導入をコンサル的に実施したりもしています。

「消費者向け」部門はポストイット、ラベル、メンディングテープといった文具オフィス用品の他、スポンジや浴室フックなどの家庭用品も取り扱っています。

「経営の選択と集中」と言われる中スリーエムがこのような多角化経営に成功しているのは、数千件以上の特許を持っているからです。過去の特許製品を応用して数多くの製品を開発し続けることで高い収益性を保っています。製品種類は5万5千種以上もあるそうです。

財務データを見てましょう。

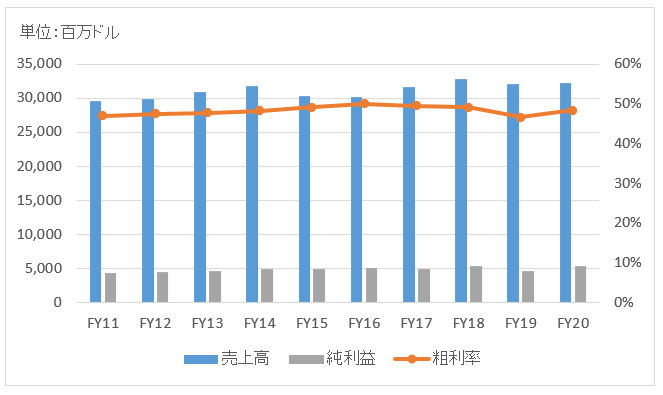

FY20の売上高は322億ドルで前年から微増も、為替ニュートラルだと▲1.7%の減収です。COVID-19パンデミックがセキュリティ、住宅改修、清掃等一部分野の収益を押し上げましたが、オーラルケアなど減収となった部門もありました。

FY20の純利益は53.8億ドルで前年比+18%と増益。ただし、一時要因を排除した調整後EPSは前年より若干悪化しています。

FY19に総資産が増加しています。ヘルスケア部門の買収によってのれん、無形資産が増加しました。継続的な自社株買いと買収資金手当てのための有利子負債調達のため、自己資本比率は23%にまで低下しています。債務返済に懸念はありません。

連続増配62年と素晴らしい還元実績を残してきました。ここ10年も年率11%という高い増配率。ここ2年ほどは少ないものの、自社株買いも継続的に実施しています。

早速取り上げてくださりありがとうございましたm(__)m

先日スーパーに掃除道具を買いに行き、手に取ったのが3Mの商品でした。3Mの商品はポストイットだけでなく、生活必需品として身近に存在している事を改めて実感しました。

ただ、配当利回りが2%前半ということとセクターが資本材・サービス(これってシーゲル流か?)なので購入には躊躇するところですが、長期投資に耐えうる優良銘柄ということなので安心しました。

そうそうHiroさん、携帯番号占いってご存知ですか?

私の番号は金運にとても恵まれるとされていました。シーゲル教授のデータだけでなく根拠のない非現実的なタロットや携帯番号占いでもグッドが出たのでこのまま投げ出すことなく優良銘柄高配当再投資戦略を続けることができれば、きっと報われるんだろうなぁと感じています。様々な雑念が入ってきて、やっぱりシーゲル流や~めたってならないよう、女性ならではの脳もフル活用して長期投資を続けるよう頑張ります。

今後もブログの更新楽しみにしています。

あみいさん、おはようございます。

そうなのですか、3Mの商品って日本人にとっても結構身近な製品なんですね。

私、この米国株投資をするまで恥ずかしながら3Mという会社は、名前を聞いたことあるくらいでした。(いつもエムスリーと混同するw)。

日本のスーパーや薬局にも置いてあるのですね。

一人暮らしなので、頻繁にスーパーやドラッグストアには行くのですが、製品の内容なんて見ずに適当に買っているので全く気づきませんでした。。

ホント典型的な男の一人暮らしって感じです、部屋の無機質な感じとか。。

もう少しオシャレしなくては、、と今更ながら思っています。で、最近アロマ買いました!

3Mの分析ご依頼ありがとうございます。

数多くある銘柄からどれを更新するかいつも迷うので、こういったご要望は大歓迎です!

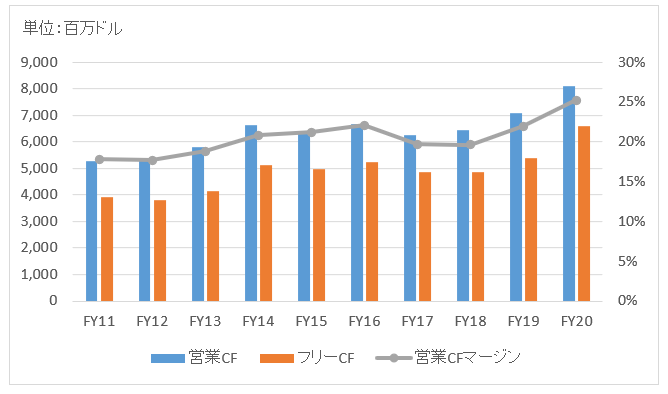

記事のグラフでお示しした通り、素晴らしいキャッシュフロー計算書だと思います。

株主還元も積極的で、長期投資できる銘柄だと思います。

米国株ってレベルの高い企業が多すぎるから、3Mほどの会社での躊躇してしまうのかもしれませんね。

配当利回りは2%前半でも市場平均以上です。

シーゲル教授は配当に注目せよと言っていますが、配当利回りは市場平均並みで問題ないと書籍で言っていたと記憶してます。

実際、20世紀後半リターンが高かった製薬企業ってそれほど配当利回りが高くない銘柄もあります。

>そうそうHiroさん、携帯番号占いってご存知ですか?

知りませんでした!

昨日お昼休みに社内の女性陣に聞いてみましたが、みんな知らないって言ってました。

あみいさんの番号は金運グッドなんですね!

そういう発想は確かに女性脳な発想だと思いますね~、理屈ではなく感情を大事にする女性らしい感じですね。

そもそも、世の中理屈で動いているのではなく感情で動いているんだって最近強く思います。

ありがとうございます。

これからもゆっくりですが、ブログ更新がんばります。

VYMか3Mのどちらを買おうか迷いに迷った挙句、3Mを買いました!

Hiroさんのブログの個別銘柄のページを全部見ておもいっきり参考にしましたが、

もはやこれ以上ないというぐらいの理想的な財務状況だったので

VYMではなく3Mを選びました。今後数年かけて買い集めていく予定です。

Hiroさんのブログを見なければこのような素晴らしい銘柄があることに気付けなかっただろうし、

ましてや買うこともなかったと思います。

本当にありがとうございました。

3Mいいですね!

ポストイットやテープもありますが、BtoBビジネス中心なので米国株投資でもしないと詳しくは知らない企業ですよね。

大した分析はできていませんが、私の銘柄紹介記事が参考になってよかったです。

おっしゃる通り、財務指標は完璧な企業です。

財務ピカピカとはこういう企業の事をいうのだと感じさせられます。

株価はなかなか下がりませんが、優良企業なので下がるの待っても無駄に終わるケースが多いです。

私がJNJやMCDを買えていないように・・。

利回りもS&P500平均よりは高く2%はありますね。

ぜひ長期保有して欲しい銘柄です。

今後も銘柄分析記事をアップしていきますね。

新規銘柄も扱いたいですが、既存記事のブラッシュアップに力を入れていきたいです。

私もそろそろ新規投資検討してます。

スリーエムは優良企業ですね。

今後もご自由にリンク貼って頂いて大丈夫です!

あれ、コメントしてないのに俺のブログの記事が表示されてる?!

記事にHiroさんのブログのリンクを張ったから自動的に表示されたんでしょうか?!

今後もリンク張らせていただくとは思いますが

どうぞよろしくお願いしますm(_ _)m

どうやらワードプレスの機能みたいです。

詳しくは知らないのですが。

他の方からも、リンク貼ってこうやって通知が来ることよくありますよ。

来ないケースもあります。

設定の問題ですかね。

ローンウルフさんが問題なければ、私は通知有りで問題ないですよ!

いつも楽しく拝見させていただいております。最近、スリーエムの株価がだいぶ下がっていますが、ボーナス収入を元に買付を考えています。スリーエムの今後の業績、営業キャッシュフロー等、ご見解をご教示いただけると嬉しいです。

スリーエムはかなり株価下がってますね。

今後の見通しは、スリーエムのビジネスに精通していないので何とも言えないです、すみません。

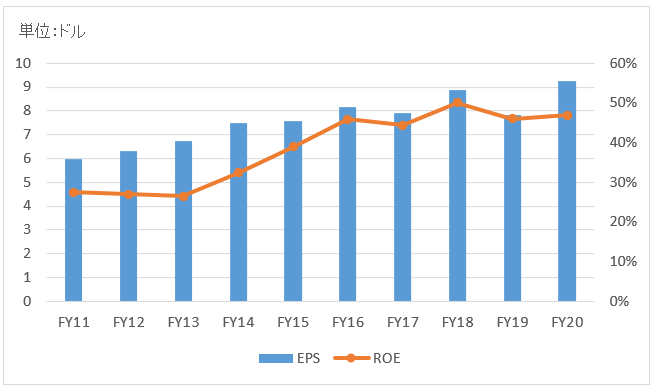

ただ、過去の財務データを見ると、スリーエムは資本財セクターとは思えない安定力を持っています。ROEは50%。

16倍~17倍という現在のPERは安いなあと思いながら、最近のチャートを眺めています。

2010年~2011年ほどではありませんが、割安な水準に見えます。

というのが個人的な今の見解です。

ただ、最近株価が落ちているのはQ1決算を受けてだと思いますが、その内容をしっかり確認したいとは思います。

ご回答ありがとうございます。返信が遅くなって申し訳ありません。

あれからさらに3Mの株価は下がっていますね。なぜか同じコングロマリットのGEみたいなことになるのが怖いですが、思い切って7株投資してみました。どうなるか楽しみです。

これからも毎日楽しく拝読させていただきます。

いいえ、わざわざご返信ありがとうございます。

スリーエムは色んな事業を持っているコングロマリットでビジネスの理解が難しいですが、過去の財務データを見る限り資本財セクターでもっとも安心して長期保有できる銘柄だなあと思っています。個人的にはボーイングよりもスリーエムです。

長期で見ればきっと良い投資になると思います!