ハト派のFRBの影響か、米10年債利回りは一時1%台に突入。債券価格は2016年以来の高値となっています。この記事を書いている2019年6月23日現在の利回りは2.06%。

以下は米10年債利回りの過去5年チャートです。

(Source : CNBC)

一方で、S&P500指数も過去最高値を更新しています。

債券も株も上がっていますが、これは矛盾した動きだという報道を最近ちょくちょく目にします。つまり、債券高はリスクオフなのに対して株高はリスクオンだから両者は矛盾しているというものです。債券投資家は悲観的だけど、株式投資家は楽観的に見えると。

この動きをどう解釈すべきでしょうか?

これは、私見ですが債券市場と株式市場は矛盾しておらず、ある一つの共通メッセージを私たちに発信しているんじゃないかと思っています。それは「これから低インフレの時代が長く続くぞ!」というメッセージです。

期待インフレ率が下がれば債券価格は上昇するし(利回りは低下)、株価も上昇します。

債券は物価上昇後の購買力を維持できるかどうかが売買の重要な判断基準ですが、インフレ率が下がれば利回りが下がっても購買力を維持できます。株式も同じロジックです。株式の過去200年の物価調整後の実質リターンは約7%です。S&P500指数に投資するなら実質7%が一つの目標になりますが、インフレ率が低下するならば名目リターンが下がっても問題ありません。実質7%のリターンを達成する上で、インフレ率が5%なら名目リターンは12%必要ですが、インフレ率が1%なら名目リターンは8%でOKです。

経済成長という観点だけで考えると、確かに債券高&株高は矛盾した動きです。債券高は低成長を示唆するのに対して、株高は高成長を示唆するからです。しかし、資産価格に影響を与えるのは経済成長率だけではありません。インフレ率というのも忘れてはいけない重要ファクターの一つです。

(期待)インフレ率という観点で見れば債券高と株高の同時進行はなんら不思議な事象ではありません。もう少しファイナンス寄りの表現を使えば、割引率の低下はあらゆる資産クラスの価格を押し上げるということです。

マーケットは低インフレが常態化すると考えているように見えます。そのマーケットの反応を重く受け止めています。

間違っているかもしれませんけどね。米国の失業率は低いですし、従来の経済法則通り賃金が高騰して物価も上昇する可能性もあります。ただ、もし失業率低下が物価上昇をもたらすなら、とっくに統計に表れていないとおかしいだろうと思います。 賃金はまずまず上昇していますが、物価上昇は鈍いです。日本ではなくアメリカの話ですよ。

低インフレが続くとしたらなぜなのか?

それは有り体に言えば生産性の向上です。ちょっと抽象的ですが、要は一人当たりの売上高、利益が増加するということ。なぜ一人当たりの付加価値が増加するのかと言えば、AIを始めとしたテクノロジーの発展が人手を必要とする仕事を減らしていくからです。「一人当たり売上高=売上高 / 従業員数」なわけですが、分母の従業員数が減っていくということです。

そういった未来社会を債券市場、株式市場ともに徐々に織り込みつつあるのでは・・。そういう風に見えてならないです。

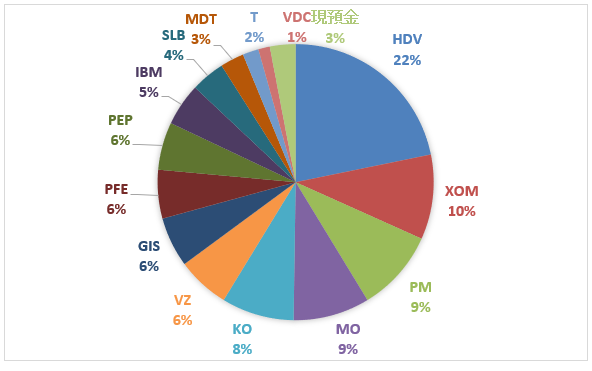

ただ真実はわかりません。以上は私の個人的解釈です。こういう考えを持っているから、割高かもと思いつつもPER25倍のコカ・コーラやペプシコを売却するつもりはありません。慎重さを持ちつつも、引き続き毎月の米国株投資を続けていくつもりです。私の考えが間違っている可能性も当然あります。答えは時が経てばわかります。てか、時が経たないとわかりません。