うちの会社の株価は割高

マーケットは大体合理的に株価を値付けしていると言われます。特に大勢のアナリストがウォッチしている大型銘柄の株価は、リスクと利益成長力に見合った水準に落ち着いていることが大半です。

米国株投資を始めて3年ちょいですが、確かにその通りだなと感じます。主要な米国株のPERを眺めていると、説明不能なケースは少ないです。ビザとマスターカードは高いEPS成長が見込めるため、PERが高くても納得です。利益成長が鈍化しかつ将来展望も不透明なIBMのPERが、10倍台前半まで下がっているのも納得です。

ただ、マーケットは時に判断を誤る時もあるな~と感じます。日本企業の話ですが、私が勤務している会社(東証一部上場)の株価を見ていてそう感じます。時価総額もかなり大きいですから、相対的にミスプライシングは起きづらいはず。でも、私は自社の株がかなり割高に評価されていると確信しています。あらゆる財務データを持っている本社経理部として確信しています。空売りしたら儲けられると思います。もちろん、インサイダー取引だから絶対に取引しませんけど。

うちの会社は予想PERが30倍台前半ですが、これはちと高過ぎです。益回りで3%ちょいしかありません。

なぜ、マーケットはうちの会社の株をこんなに高く評価しているのか?

その理由は明確です。これまでのEPS成長率の高さです。弊社の売上高の過去5年成長率(CAGR)は5%ほどですが(為替影響除いても)、コスト削減努力もあって調整後営業利益の同期間の成長率は10%を超えます。さらに自社株買いのおかげで、EPS(一株当たり利益)にいたっては20%超の成長率です。

確かにEPSが年率20%超で成長しているなら、30倍を超えるPERも正当化されそうです。マーケットは合理的にうちの株を評価しているように見えます。

がしかし、20%超というEPS成長率はあくまで過去の話です。株価は将来のEPS、DPSを反映させて決まるものです。将来の見積もりを行うために過去の実績に頼るのは常套手段ではありますが、あくまで過去は過去です。過去5年の成長率が今後5年も続く保証はありません。

明らかにマーケットは今後もこれまでと変わらず、高いEPS成長が実現できると期待しています。ですが残念ながら、その高い期待に応えることはできなさそうです。2019年度の業績見通しをまとめているところですが、EPS成長率は8%弱になりそうです。2020年度はもうちょい下がるかも。これでも立派かもしれませんが、PER30倍強という期待の高さを考えれば物足りないでしょう。

5月に2018年度決算を開示するわけですが、その際に翌年度の業績見通しも公表します。マーケットは期待外れの売上成長、EPS成長に失望するはず。そして、株は売られるでしょう。せめてPER25倍前後(それでも高いと感じるが)まで調整が入る必要があるだろうと感じています。

あらゆる機関投資家の総意が結集したマーケットも完璧ではありません。やはり、過去にとらわれ過ぎている面があると思います。

1990年代後半のコカ・コーラ株は割高だった

それは米国マーケットも一緒です。たとえば、1990年代後半のコカ・コーラ株(KO)が挙げられます。

その頃のコカ・コーラ株は割高でした。仮に1998年の高値でコカ・コーラ株を買っていたら、買い値を超えるのは2013年まで待たねばなりませんでした。15年でトントン。もちろん、配当を加えればトータルリターンはプラスですが、15年も含み損のままというのは辛いですよね。

以下は1990年~2018年のKOの株価チャート。

幸福の90年代、暗黒の2000年代。

なぜ、(結果として)マーケットは90年代後半のコカ・コーラ株の値付けを誤ってしまったのか?

当時の投資家の判断なんて知る由もないから明確な答えはわかりませんが、過去のEPS成長が今後も続くであろうという楽観的な思考が一因だろうと思います。

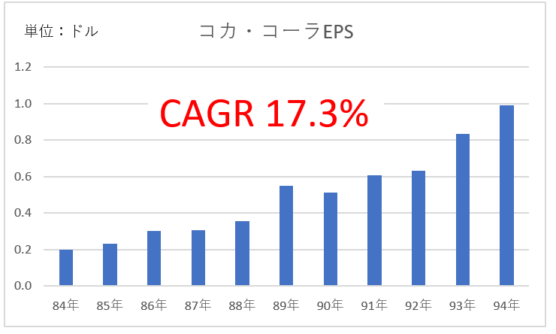

以下は1984年~1994年のコカ・コーラ社のEPS推移です。年成長率(CAGR)は17%もあります。

90年代後半のデータもあればよかったのですが、すみません手元になく。ちなみに、上記データは『バフェット・コード』(日本経済新聞社)という書籍から持ってきました。90年代後半のデータはわかりませんが、少なくともここ最近のコカ・コーラ社に比べれば遥かに高い利益成長を遂げていたに違いありません。

マーケットはコカ・コーラ社の高い利益成長が21世紀も持続すると考えたのではないでしょうか。その期待は裏切られたことになります。

「直線本能」を抑えて、利益と株価の関係を慎重に見極めよう

株主に多くの富を残す企業は、20世紀も21世紀もそんなに変わらないのではと思います。「時に裏打ちされた企業」はやはり有望ではないでしょうか。

しかし、どんな優良銘柄であってもバリュエーション、買い値は超重要です。200年間ホールドするなら買値はどうでもいいと言えますが、30年~50年程度の期間では買い値が投資リターンに与える影響はそこそこ大きいです。

かと言って割安なタイミングを見極めるのは簡単じゃないです。機関投資家を出し抜くなんて無理。暴落のタイミングを予測するなんてもっと無理。個人投資家として最低限できることをやるしかないです。

それはPERや配当利回りといった基本的な指標をしっかり見るということ。ただし、PERが高ければ割高、低ければ割安と単純に言えるわけではありません。将来のEPS成長率、利益安定度、あとは期待インフレ率などを考えて総合的に判断することになります。

これも難しい作業ではあるけど、先ずはざっくり考えればいいと思うんですよ。

「ビザ(V)のこの10年間のEPS成長率は年30%もあったのか。そーか、じゃあPER29倍あるけど、別に割高とは言えないな。いや、むしろ割安なくらいかも。決済ネットワークというビジネスは不況にも強いだろうしな。」

↑

こんな感じでざっくりバリュエーションを考えるだけでも、だいぶ安心感あると思いませんか。ただチャートだけ見て、「株価が落ちたから何となく買おうかな」じゃなくって、きちんと利益と株価の関係性を見ることが大切。

長期投資というのは、何も投資のタイムスパンのことを言っているのではない(しかし、長期投資家は5年以上のリターンを見据えて投資すべきだ)。長期投資というのは投資の態度であり、企業分析のアプローチである。

つまり、株式の投機的なトレードで利益を得ようとするのではなく、有利な価格でその企業(ビジネス)に投資するという思考プロセスが大切である。

『バリュー株トレーディング』より

こういう発想が大事。結果として判断を間違うこともあるかもしれないけど、それはそれで今後の勉強になるじゃないですか。個人的なことを言わせてもらうと、かつてPER20倍強でアルトリアグループ(MO)に100万円以上突っ込んだのは早計だったと反省しています。でもその時は自分なりにMOの予想利益と株価の関係性を見た上で、投資を決断したから後悔はありません。当時の自分の能力でやれることはやったつもりです。今後、同じ過ちをしないように気を付けるまでです(同じ過ちを犯す可能性は高いけどw)。

将来のEPSを予想する際に、過去の実績に頼ることになると思うんです。それは全く悪いことじゃない。普通の事。先ずははっきり数字で示されている過去のデータを頼るのは常識です。ただ、その過去のデータが連続的だと盲目的に思わないことが大切なのかなって思います。慎重に保守的に見積もっておく。

人口のグラフでもほかのグラフでも、いつも直線になると思い込んでしまう本能は、どうやったら抑えられるのだろうか。

「グラフは、まっすぐになるだろう」という思い込みに気づくこと。実際には、直線のグラフの方がめずらしいことを覚えておくこと。直線本能を抑えるには、グラフにはさまざまな形があることを知っておくこと。

『ファクトフルネス』より抜粋