バフェットは、バークシャーの収益性を見る時には「ルックスルー利益(look through earnings)」を見なさいと言っています。

ルックスルー利益とはバフェットの造語です。バフェットはバークシャーの株主に、バークシャーの利益をより正確に認識してもらうためにルックスルー利益という概念を提唱しました。

このルックスルー利益は何もバークシャー株主だけでなく、すべての投資家が知っておいて損はない概念です。ルックスルー利益という概念を知ることで、長期投資で大切なことは何なのか改めて理解できると思います。

ルックスルー利益という概念を知っておくことは、長期投資家には有益なことです。

バフェットは「ルックスルー利益を見なさい」と言っていますが、これは「長期投資家は株価ではなくて企業を見なさい」と意訳できると思います。

どういうことでしょうか?

ルックスルー利益とはどういう意味でしょうか?

ルックスルー利益とは?

なぜバフェットは、ルックスルー利益なる概念を創ったのか?

それは、現在の会計処理では、どうしてもバークシャーが実施した株式投資の成果を適切に測定できないからです。上場株投資も非上場株への投資も、その投資成果を損益計算書に適切に反映できていません。バフェットはそこに不満を持っていたと思われます。

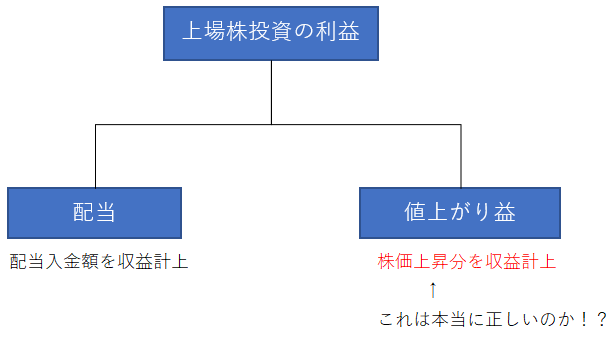

上場株投資を例になぜ投資成果が適切に会計処理されないのか見ていきます。

バークシャーはクラフトハインツやアメリカン・エキスプレス、コカ・コーラなどの上場株に投資しています。

これら上場株への投資利益は、バークシャーの決算でどのように測定されているでしょうか?

先ず配当金は収益計上されます。これは特に難しく考える必要はなく、単に配当として入金された分が収益計上されるだけです。

10万円の配当金を受け取ったらこんな仕訳が起こります。

預金 10万円 / 受取配当金 10万円

貸方(右側)の受取配当金は収益科目です。

株式投資の利益は配当というインカムゲインだけではありません。キャピタルゲイン(or ロス)もあります。つまり株価変動による含み益・含み損です。

これも四半期決算毎に時価評価されて、損益処理されます。正確には純利益には反映されずに包括利益のみに反映されますが、そこは細かいので言及しません。株価が上昇したら、その上昇分は利益としてPL認識されると理解して頂いてOKです。

100万円で買った上場株の株価が期末に120万円になっていたら、こんな仕訳が起こります。

株式 20万円 / 有価証券評価差額金 20万円

株価の値上がり益20万円が収益処理されます。

インカムゲインもキャピタルゲインもきちんと利益として決算に取り込まれます。

ん、、じゃあ何が問題なのでしょうか??

配当(インカムゲイン)も値上がり益(キャピタルゲイン)も、きちんと会計上の利益に反映されているというのに、バフェットは一体何が不満だったのでしょうか?

問題はキャピタルゲインの会計処理が、株価に左右されてしまう点です。

インカムゲインである配当の収益計上は問題なくOKです。実際に現金が入金されるのですから、それをそのまま収益として認識して何ら問題なしです。

問題はキャピタルゲインの方です。キャピタルゲインとは株価の値上がり益です。株価が上昇した分を、収益として認識することは本当に正しいのでしょうか?

株価の変動は本当に投資成果を正確に表しているでしょうか?

あなたは投資家としてどう思いますか?

短期的な株価変動は、「ミスターマーケットのいたずら」と表現されることがあります。株価はマーケットの感情の変化によって短期的には上にも下にも大きく増減します。そんな株価を基準にして投資成果を決算書に取り込んでいいのかという問題があります。

バフェットはそれは違うだろと言っているわけです。

バフェットは、「株価変動で投資成果を測定して決算数値に反映させるなんてけしからん!」と思っているわけです。100万円で投資した株式Aの株価が、1年後の決算時に120万円に上がっていたからと言って、その投資成果を20万円と報告していいのでしょうか?

バフェットはそれは違うと言っています。

もしかしたら、株式Aの株価は決算日の翌日に80万円に暴落するかもしれません。そんなフワフワ揺れ動く株価が決算日当日に偶然120万円だったからと言って、値上がり益20万円を投資利益として報告することは正しくないというわけです。

では、何を投資成果とすべきなのでしょうか?

→ここでバフェットはルックスルー利益という指標を提唱しています。

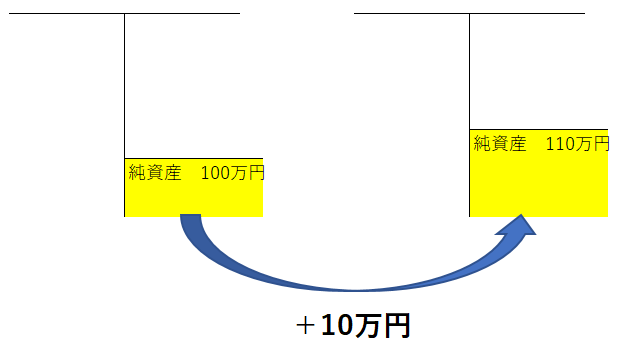

バフェットは、投資先企業の留保利益の増減で投資成果を測るべきだと言っています。留保利益とは要するに純資産です。投資先企業の純資産がどれだけ増えたかという視点で、投資成果を測定すべきと言っています。

A社株に投資してから1年間で、A社のバランスシートがこんな変化をしていたとします。

純資産が100万円から110万円に10万円増加しています。純資産が10万円増えるということは、ざっくり言うと純利益が10万円だったということです。利益を計上してはじめて純資産は増えます。

この時、ルックスルー利益は10万円となります。

どうでしょうか、ルックスルー利益という概念は結構単純だと思いませんか。ルックスルー利益とは実はシンプルな概念で、投資先企業が実際に計上した利益を投資家も自分の投資リターンと見なすという考えです。

A社の株価は100万円から120万円に20万円も上がりました。一方で、A社の純資産価値は10万円しか上昇していません。

この時、20万円と10万円どちらがより正しい利益と言えるのでしょうか?

20万円・・・株価上昇による評価益

10万円・・・純資産上昇によるルックスルー利益

↑

この2つで正しい利益はどちらでしょうか?

これはケースバイケースです。バフェットは10万円のルックスルー利益を使用すべしと言っていますが、それがどんな時にも正しいわけじゃありません。

マーケットはA社の将来の成長も加味して、A社の株価を純資産上昇以上に評価しています。帳簿上の純資産価値は10万円しか上昇していないのに、株価は20万円も上昇しています。

そのマーケットの評価を馬鹿にすることはできません。少なくとも短期投資目的ならば、純資産変動(ルックスルー利益)なんてどうでもよくて株価がすべてです。短期トレードならば、ルックスルー利益を見るべきではなく株価変動を見るべきです。

一方で、長期投資の場合はどうでしょうか?

長期投資でも株価を無視していいわけじゃありません。ですが、長期的に保有し続けるのであれば株価変動は投資利益を測定するのに適していません。なぜなら、投資期間が長期になればなるほどミスターマーケットのいたずらの影響は小さくなり、純粋に投資先企業がいくらの利益を上げたかで投資成果が決まるからです。

仮に投資期間を永久と仮定すれば、株式投資のリターンは配当でしかありません。配当がすべてです。そして、その配当は企業の利益が原資です。長期投資リターン=投資先企業の純利益となります。

企業が利益を上げれば上げるほど、企業の純資産は増えます。配当を出せば、純資産は減るわけですがそれはインカムゲインとして別途収益計上するので問題ありません。

長期投資家が認識すべき投資利益とは、株価に基づくキャピタルゲインではないのです。

長期投資家が認識すべき投資利益はルックスルー利益であるべきです。つまり投資先企業がきちんと儲けて純資産が拡大しているかどうかが大事だということ。もっと平たく言えば、投資先企業のBPS(一株当たり純資産)が拡大しているかどうかということです。

長期的には株価はルックスルー利益に追いつきます。企業の実態と株価は短期的には乖離するので、ルックスルー利益を見ましょうということです。

株価ではなく企業を見る

バークシャーは長期的に株を保有して、企業の本源的価値が上昇することを期待して上場株に投資しています。決して短期的な値上がり益を求めて投資しているわけではありません。であるにもかかわらず、米国会計基準の下では(日本会計基準も一緒です)、株価変動に基づいて上場株投資の成果を会計処理しなくてはならない点に、バフェットは不満を抱いているのだと思います。

だから、「ルックスルー利益を見ろ」とバフェットは言います。

それは別の言い方をすれば、「株価ばかり見るな!」ということです。株価の変動ばかりに目を奪われるのではなく、投資先企業の損益計算書と貸借対照表(バランスシート)をしっかり見なさいと言っているわけです。

長期投資リターンを支配するのは心理学ではなく経済学です。投資期間が長期になればなるほど、マーケット心理は関係なく、純粋に投資先企業がどれだけ稼いだかがリターンを支配します。あと、もちろん買値は常に大事ですがね。

毎日の株価変動に気を取られる気持ちはわかります。私も毎日株価をチェックしてしまいます。別に一喜一憂はしてませんが、やはり自分が投資した銘柄の株価は気になるものです。

もしあなたが”長期”投資家なのであれば、あまり株価に気を取られ過ぎるべきではありません。ミスターマーケットに踊らされてはなりません。

株式投資とはバーチャルな世界で完結するものではありません。株式に投資するとは、経営者や従業員に投資するということです。人を信じて、社会を信じてお金を投じるのが株式投資です。株価は右肩上がりと言われますが、自動的に上がっていくわけではありません。経営者、従業員が日々頑張って仕事をしてくれて、社会に必要とされる製品を生み出し続けるからこそ、株価は右肩上がりで上がっていくわけです。

株式に投資したその先には、社会があり人がいます。

株式投資の成果は短期的にはバーチャルな世界で完結しますが、長期的にはリアル世界と結び付いています。

長期投資家は、投資先企業がリアルな世界でいかに収益を上げたかという点を冷静に見つめるべきだとバフェットは言っているのです。

バフェットはなぜルックスルー利益を見なさいとバークシャー株主に言ったのか?

その答えは、バフェットの過去の言葉の中にあります。

株券ではなく、ビジネスを買うという投資姿勢が必要です

ウォーレン・バフェット

株は、そのビジネスの一部でしかないからです。注目すべきは、株価ではなく、事業そのものでなくてはなりません。

ウォーレン・バフェット

今日や明日、来月に株価が上がろうが下がろうが、私にはどうでもいい。その会社が10年、50年経っても欲しいと皆が思うものを作っているかどうかが重要だ。

ウォーレン・バフェット

将来の生産性ではなく将来の価格変動を当てにしているとしたら、それは投機というものだ。

ウォーレン・バフェット

株式投資とは決して株価の売買ではありません。株式とはビジネスの一部です。

投機ならば株価で投資利益を測定することは合理的です。でも投資の場合は株価で投資利益を測定することは不適切なのです。

あなたが投機家ではなく投資家ならば、ルックスルー利益を見ましょう。

それは難しいことではありません。

投資先企業の決算をきちんと見る、ただそれだけのことです。

ルックスルー利益は心の安定剤にもなります。

あなたが保有する銘柄が暴落していたとしても、その銘柄のルックスルー利益がプラスならば株価は必ず回復します。株価は最終的にはルックスルー利益に歩調を合わせるからです。

株価ではなく企業を見ましょう。

決算を見ましょう。