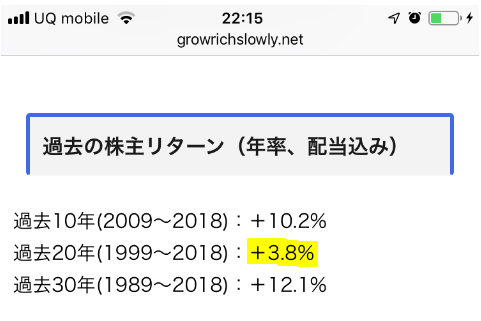

コカ・コーラ株の過去20年リターンは年率3.8%しかなかった。

米国株銘柄分析の2018年12月期決算データへのアップデートを順次行っています。こないだはコカ・コーラ(KO)の分析を行いました。ボトリング事業譲渡の影響で収入は減っていますが、さすが利益率は高くキャッシュも潤沢です。最近株価が10%近く暴落しましたが、投資家として今後もしっかりホールドしようと思いを新たにしました。

そんな優良企業コカ・コーラですが、分析記事の中に驚きの情報があります。「え、これ間違いでは!?」と思われそうなデータがあります。もしかしたら、あなたもちょっと不信に思ったかも。

それが、こちら。

↑

え、、過去20年間の投資リターンがたったの3.8%!?

数カ月前から、銘柄分析記事に過去のリターンを掲載しています。優良企業ばっかpickしてるもんだから、リターンが高い銘柄が多いかと思います。リターンがマイナスの企業なんてまだ一つも見てません。

が、コカ・コーラの3.8%というリターンはかなり低いです。エクイティのリスクを20年取り続けてこれだけ。インフレにはぎり勝てるけど、実質リターンは雀の涙。米国債に投資してた方がよほどマシだったかもしれません。

あなたがコカ・コーラ株の株主なら、こんな悪いリターンを見たらちょっと不安になるかもしれません。これから10年、20年コカ・コーラ株を保有しても、3%~4%程度リターンしか得られないかもしれないのか?って。

将来のリターンはわかりません。コカ・コーラ株はEPS(一株当たり利益)成長が鈍いですが、予想PER20倍が近くもあります。割安とは言い難い。ただ、私はそこまで悲観はしてません(そりゃ、投資してるくらいだからね)。コカ・コーラ株の将来のリターンなんて予測不能ですが、1999年~2018年のような低いリターンにはならないだろうと思ってます。

なぜか?

それは、1990年代後半のコカ・コーラ株の状況が特殊だからです。当時のコカ・コーラ株のPERは30倍~40倍のレンジにありました。配当利回りは1%台前半。今の20倍というPERでも高く見えるのに、当時のコカ・コーラ株はPER30倍以上のお値段で売られていたのです。

マーケットは判断を誤っていた?

そういうことになります。ただ、それは今だから言えること。当時のコカ・コーラ社は今より遥かに高成長企業でした。EPS成長率は余裕で年率10%を超えていました。その高いEPS成長率が続くなら、PER30倍も妥当だったかもしれません。

しかし、現実は厳しかった。

コカ・コーラ社の高いEPS成長は21世紀も続くことはありませんでした。この10年にいたっては、DPS(一株当たり配当)こそ年率7%で伸びていますが、EPSはほぼ横ばいです。よって、配当性向(DPS / EPS)は上昇を続けており増配余地も乏しくなってきました。

当時すでにコカ・コーラ社は成熟企業になっていました。しかし、マーケットは同社が成長企業かのようなバリュエーションを付けていました。バフェット効果もあったのかもしれません。その結果、1990年代後半にコカ・コーラ株に投資した人は、20年保有し続けても3.8%のリターンしか得られませんでした。

以下は1998年~2010年のコカ・コーラの株価チャートです。

10年でほぼ横ばい。30倍超の高PERが徐々に是正されていく中で、株価は低迷しました。株価はEPS×PERです。EPSが成長しても、PER(期待)が下がれば株価は上がりません。

怖い。

これが個別株投資のリスクです。

長期投資といえども、投資期間はせいぜい30年くらいしか想像できない。だから買値は常に大切。

長期投資では買い値にこだわるよりも、長期的にEPSを成長させられる優良企業を選別する方が重要です。ただ買値をガン無視してはダメです。買い値も重要です。

なぜなら、長期投資と言えども私たちの投資期間はたかが知れているからです。20年でも長いですよね。20年後は私はもう51歳ですよ。もうサラリーマン生活の終わりを意識してそうです。てか、その頃何してるだろうか・・。50年なんて想像できません。

個人が1世代で投資できる期間はせいぜい50年くらい。バフェットみたいに70年以上も投資を持続するのは普通は無理です。ちなみに、バフェットが初めて株を買ったのは12歳の時です。

①優良株を選別する

②買い値にこだわる(なるべく安値で買う)

投資期間が長くなればなるほど①の要素が重要です。逆に投資期間が短いなら①だけではダメで、より②にこだわる必要があります。

かけっこで考えてみて下さい。

割安な価格で買うとは、かけっこでハンディをもらうようなもんです。たとえば、50m走で10mのハンディをもらったらどうでしょうか。よほど足が遅くても、多分勝てるでしょう。40mしか走らなくていいんだからかなり有利ですよね。

では100m走では?

100m走でも10mのハンディがあればかなり有利です。総走行距離の10分の1がカットされるわけですから。

200m走では?

400m走では?

1600m走では?

ハーフマラソンは?

フルマラソンは?

極論ですが、42.195km走るフルマラソンで10mのハンディをもらっても意味ないですよね(笑)。てか、フルマラソンの出発地点って人によって元々それくらい差がありますよね。でも誰も文句は言いません。そりゃ42.195kmも走るのに、10m後ろから出発したところで大差ないですから。

走る距離が長くなればなるほど、スタート地点の有利さは結果に関係なくなります。長距離ではスタート地点は関係なく、大事なのは走者の能力です。

これは投資も同じです。

投資期間が長くなればなるほど、買い値の有利さ(割安で買えたこと)は投資成果に影響を与えなくなります。長期投資では買い値の安さよりも、企業の強さが重要です。

では、具体的に何年以上が「長期」と言えるのか?

これは厳密な答えはありません。ただ、少なくとも20年では短いことがわかります。20年ではコカ・コーラ株の割高なPERを回収するには短か過ぎることが、3.8%というショボいリターンから読み取れます。

100年、200年あれば大丈夫と思いますよ。1990年代後半にPER30倍超でコカ・コーラ株に投資しても、200年保有して配当を再投資し続けることができれば、多分投資家は報われます。コカ・コーラ社がコーラやジュースを売って稼ぎ続けるキャッシュによって、株主は相応の投資成果を手にすることができるでしょう。

しかし、言うまでもないですが、相続を前提にしないなら200年も投資できません。私たちは本当の意味での「長期投資」を実践できないのです。命に限りある人間だからしゃーない。50年でも長くないですか。そんな未来想像できませんよ。てか、想像したくないです。現実感持って想像できるのは、せいぜい30年くらいかな。

30年は「長期」と言えると思いますけど、まだ買い値の妥当性を無視できる期間ではありません。フルマラソンではない。ハーフマラソンでもない。1600m走くらいかな。1600m走だとスタート地点の有利さが結果に影響します。少しでも前方からスタートできた方が良いです。10mはさすがに影響ないかもしれませんけど、50m前方からスタートできればかなり有利です。1600m走では走者の能力だけに頼ることはできません。少しでも、優位なスタート地点をゲットしたいところです。

「素晴らしい価格でほどほどの企業を買うのではなく、 素晴らしい企業をほどほどの価格で買う 。」とバフェットは言っています。同意します。長期投資では素晴らしい企業を買うことが何より大切。

でも、買い値も重要です。ほどほどの価格で買わないといけません。いくら「素晴らしい企業」でも高過ぎる値段で投資してしまえば、20年保有しても国債程度のリターンしか得られない可能性もあります。

バフェットがCEOを務めるバークシャー・ハザウェイはゴーイング・コンサーン(継続企業の前提)がある株式会社です。会社が潰れない限り、株式運用は続きます。多少買値をミスっても(長期では)資金を回収できるチャンスがあります。

私たちにゴーイング・コンサーンはありません。長距離走ではあるけど、フルマラソンではありません。だから、買い値へのこだわりも大切です。いくら優良企業と言えども、成熟企業にPER30倍も払ってしまったら厳しい現実が待っています。

1990年代後半のコカ・コーラ株の二の舞を演じることは避けたいですよね。買い値に気を配りましょう。シンプルにPERや配当利回りを見ていれば、最悪の自体は避けられるはず(確証はないけど)。あとは、しっかり分散ですね。銘柄分散、時間分散。

Hiroさん

お久しぶりです。

過去の株主リターン(配当込み)のデータソースはどこですか?

過去10年10.2%とは10年前に買っていたら配当込み(再投資無し)で年率10.2%ということですよね。本当にそうなのか検証してみたいです。

Neoさん、お久しぶりです。

こちらのサイトです。

https://dqydj.com/stock-return-calculator-dividend-reinvestment-drip/

実は昨年「霧末流 アメリカ株サバイバル投資実践記」を運営されている霧末さんが、わざわざ私にメールを下さって教えて頂きました。

銘柄分析に活用させて頂いております。

あと、すごく勉強になる投資本も紹介して頂きました。

霧末さん、ありがとうございますm(__)m

Hiroさん

情報ありがとうございます。

リンク先を見ると、データは2018年3月までしか取れなくなっているようです。

また配当金再投資で計算されているようです。(正確に計算されているかまでは検証していませんが)

ところで、2001~2006あるいはリーマンショックのころ買っていれば、その後の増配で今頃配当利回りは7~8%になっているのだから、たとえばリーマンショックのようなディスカウントで買えたら、その後今までの上昇期にわざわざ高い値で配当金を再投資することでどの程度トータル利回りの向上に貢献したのか知りたいです。

Neoさん

>データは2018年3月までしか取れなくなっているようです。

ほんとですね。

ということは2019年以降、このデータをローリングすることはできないのか。残念です。

過去のリターンを知りたいというニーズはあると思うので、2018年までの長期リターンとして今後も記載を続けようかな。。

直近10年までのリターンならモーニングスター社のHPで確認できるのですが、これほどの長期リターンを計算できるツールは貴重です。

配当再投資の恩恵分については、当ツールで計算されるトータルリターンと株価上昇率の差を取ればよい、ということになりますでしょうか。

そんな単純には計算できないですかね。

Hiroさんのこの記事を見ると、やはりPERって指標としてそれなりに機能してるんだなって思いました。PERはその時々の状況を示唆してますね。

だけどいざPERで売買タイミングを計ろうとしてもなかなか難しいものがありますね。良いタイミングで買うのは難しいから、俺の場合どうしても定期的に買うという選択肢をとってしまいます。

コカ・コーラのように利益が安定推移すると期待できる銘柄は特に機能します。

景気安定株はPERでバリュエーションを見極めやすいからこそ、しっかりPERを見ることが大切だと思っています。

でも、ローンウルフさんおっしゃる通り、PERでマーケットタイミングを計るのは難しいです。私もそう思います。

マーケット心理は読めないですから。

私も基本はコツコツ定期投資を心がけます。

この半年間の相場は、マーケットタイミングを計ることの難しさを改めて教えてくれました。

お疲れさまです。

私は最近過去リターンを参考に複数銘柄に投資しています。(ヒロさんと同じサイトでリターンを調べてるのかな?)

過去30 年配当込みリターンはダウ銘柄ならシスコ、マイクロソフト、アップル、ホームデポ、ナイキ、ユナイテッドヘルスが100倍を超えてますね!ダウ銘柄以外だとアルトリア(アルトリアはシーゲル抽出期間の後の15年も高リターンを上げ続けているなんてモンスター株!)、アドビシステムズ、スタバ、アマゾン、ネットフリックスなんかが100倍を超えてます(もっと調べればまだまだ有りそうですね)

アマゾン、ネットフリックスなんかが数百倍になったのはみなさん周知のところですが、ホームデポ、ナイキ、スタバなどの小売&飲食銘柄がこのライナップに入っているのは意外でした。でも日本でも直近20年リターンが高かったのがユニクロやニトリなどの生活関連銘柄だったことを考えると世界共通で伸びる銘柄は、こういう銘柄なのかもですね。こういった長期リターンの高い銘柄郡のなかでも直近10年の業績に勢いのある銘柄に投資しています。突発的に下げた時に安心して持ち続けられる手掛かりがほしいからです(ビビってすぐ売ってしまうので…)

上記にあげた銘柄とシーゲル抽出期間に高リターンをあげた銘柄がだいぶ違うのも気になります。投資の難しさを感じます。

こんばんは。

100倍超え、憧れますよね。

30年で100倍と聞くととんでもない額に思いますが、実は年率にすると16.7%です。

年率16.7%を30年続けるのは簡単ではありませんが、全く希望が持てない数字でもないですね。

あ、でも、やっぱ普通に投資してるだけじゃ到達できるリターンではないですけどね。

そうか、ITバブルの前から今のハイテク勝ち組を選別できれば、今頃100倍なんですね。

ホームデポは1984年のIPOからホームセンター勝ち組にのし上がりましたね。

今では大型バリュー株の部類でしょうか。

過去の株主リターン、過去の財務データ

この2つをきちんと精査した上で、バリュエーションに気を付けて分散投資できれば大きな過ちは犯さなくて済みそうです。

とは言え、どれが21世紀前半の勝ち組銘柄になるか予断はできません。

コカ・コーラやフィリップモリスなどの所謂シーゲル銘柄なのか、それともアルファベットやアマゾンなどハイテク勝ち組か、また別の銘柄か。。

同じく投資の難しさを感じています。

「配当再投資の恩恵分については、当ツールで計算されるトータルリターンと株価上昇率の差を取ればよい、ということになりますでしょうか。」

↑

まさにそのとおりですね。最終データの

2018/3/28の株価が43.32

それに対して

2009/1/4が22.95 期間ざっくり9年3ヵ月として株価上昇分の利回りが7.1% トータルリターン10.2%との差は3.1%

1999/1/4が33.59 期間19年3ヶ月で1.3% トータルリターン3.8%との差2.5%

1989/1/3が2.72 期間29年やりましたがで9.9% トータルリターン12.1%との差2.1%

配当金再投資の効果は過去9年3ヶ月が最も良いようです。

ソースが正しければ多分。

ありがとうございます。

やはり10年~30年程度では、まだまだ株主リターンは株価次第ですね。

確かNYダウ100年で見て、配当がトータルリターンに占めるポーションはようやく50%くらいだったと思います。

Hiroさん

長期になるほどトータルリターンに占める配当のポーションが高くなるというのはピンときません。

そんなことは無いと思います。(昔の方が配当利回りが高かったから長期にすればその分高いというのはありそうですが)

Hiroさんの古い記事も読みました。

https://growrichslowly.net/meaning-of-dividend-from-ny-dow-century/

しかし次のブログ記事は参考になります。

https://www.keeping-safety.com/2017/11/597.html

あと私の先の書き込みの訂正:誤)期間29年やりましたがで →正)期間29年3か月で

私的には配当が2%でも株価成長と増配率が高い企業が一番リターンが高そうという印象を持っています。

Neoさん

そうですか、長期になればなるほど配当のポーションは増えると思っていました。

期間永久とすれば株主リターン=総配当

↓

期間が永久に近づくほど(投資期間が長期になればなるほど)株主リターン=配当となる。

と考えていました。

例のシーゲル先生の97%説が正しいかどうかは置いておくとして、理論的にはこうなのかな~と思っていました。

が、やや直感に頼った発想なので間違っているかもしれません。

>私的には配当が2%でも株価成長と増配率が高い企業が一番リターンが高そうという印象を持っています。

同じくです。

実際、『株式投資の未来』で紹介された高リターン銘柄はそのタイプばかりですよね。

PERはやや高め、配当利回りは市場平均と同程度がやや低い、EPS成長率(DPS成長率)は市場平均より高い。

次のようなモデルケースで考えてみてはどうでしょうか。

配当性向が30% PEが15倍、ゆえに配当利回り2%、EPSとDPSの成長率が6%でこれらの値が超長期に不変な安定成長銘柄。

PE15倍で買ったこの株の配当金を毎回PE15倍で再投資すると、配当金を受け取ってから再投資するまでのタイムラグと税を無視すると、トータルリターンの配当金再投資に起因する部分は、単純に配当性向と同じ30%

Neoさん、ありがとうございます!

時間ある時にまたじっくり考えてみます。

結果どうであれ、投資額に対する利益をいかに最大化するか、長期的にEPSを成長できる銘柄を選べるかが鍵ですね。