※2017年12月期決算データ反映、BSデータ追加、コメント刷新(2018/8/31)

S&P100構成銘柄を中心に米国企業の業績、財政状態、キャッシュフロー、株主還元状況について過去10年分のデータをグラフ化しています。

データソースはMorningstarです。

今回は日本たばこ産業(JT)[JAPAY](←ADRのティッカーシンボル)をご紹介します。

今回は日本企業を取り上げてみました。

JT財務情報

基本情報

| 会社名 | 日本たばこ産業株式会社 |

| ティッカー | JAPAY |

| 創業 | 1985年 |

| 上場 | 1994年 |

| 決算 | 12月 |

| 本社所在地 | 東京都港区 |

| 従業員数 | 57,963 |

| セクター | 生活必需品 |

| S&P格付 | AA- |

| 監査法人 | Delloite |

| TOPIX Core 30 | ○ |

| 日経225 | ○ |

| JPX日経400 | ○ |

地域別売上高

日本:約4割

海外:約6割

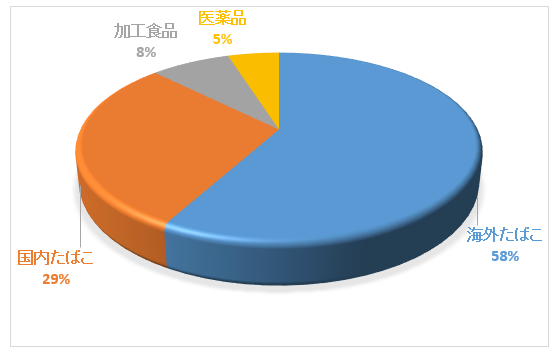

セグメント別売上構成比

業績

キャッシュフロー

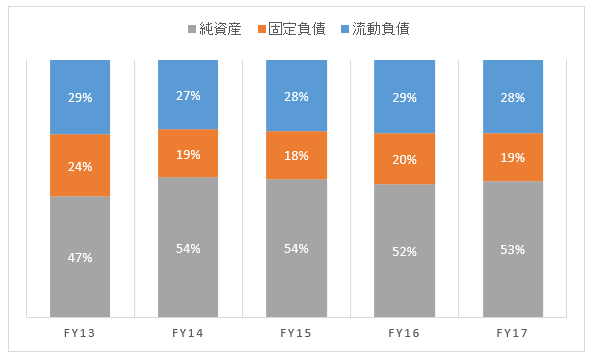

バランスシート

資産

負債純資産

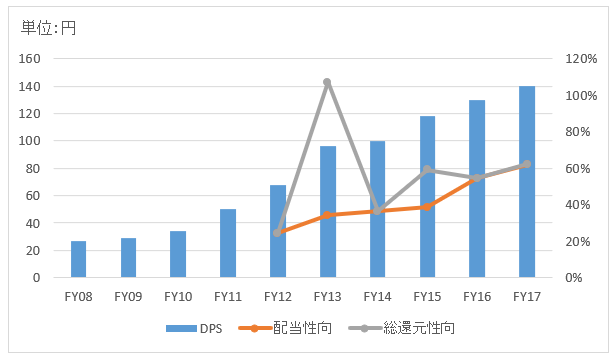

株主還元

この記事を読むともっとこのグラフを理解できます!

バリュエーション指標等(2018/8/31時点)

予想PER:13.9倍 最新情報はこちら

配当利回り:5.1% 最新情報はこちら

感想

日本たばこ産業(JT)は、日本専売公社を前身とする企業です。「三公社五現業」の三公社の一つが日本専売公社です。それぞれ、のちに民営化されていきました。

・日本専売公社→日本たばこ産業

・日本電信電話公社→NTTグループ

・日本国有鉄道→JRグループ

ちなみに、五現業は日本郵政などですが詳細は割愛します。

日本専売公社は1946年に設立されましたが、1970年頃から喫煙需要の減少、外国製品のシェア拡大などビジネス上の脅威が目立ってきました。そこで、より合理的に経営できる株式会社に改組しようという流れができました。1985年に日本たばこ産業株式会社法が成立し、同年日本たばこ産業株式会社(JT)が誕生しました

今もなお完全民営化は実現していません。発行済み株式の33.35%は財務大臣が所持しています。完全民営化を望む声もありますが、既得権益も多く難しいのかもしれません。

JTはM&Aで成長してきた会社でM&A巧者として有名です。何でもスイスにM&Aを専門とする部隊まで抱えているそうです。企業を買収することでたばこ以外の事業にも参入してきました。と言っても、売上高の9割はたばこ販売によるものですが。

1998年に鳥居薬品(株)の発行済み株式の過半を取得して医薬品事業に進出しました。医薬品事業の売上高は全体の5%ほどです。

1999年に米RJRナビスコ社から米国外のたばこ事業を取得しました。「Winston」「CAMEL」という2大ブランドを獲得しました。この買収をきっかけにグローバル展開の基盤が出来上がりました。海外たばこ事業を担当するJTIを設立しました。

2007年に英国ギャラハー社の全株を取得し、「BENSON&HEDGES」「SILK CUT」などのブランドを獲得しました。

2008年に加ト吉(株)と富士食品工業(株)の発行済み株式の過半を取得し、食品事業に参入しました。なお、加ト吉は2010年にテーブルマーク(株)と社名変更しました。あなたもテーブルマークの冷凍食品を食べたことがあるのでは? 食品事業の売上高は全体の8%です。

2016年には、米レイノルズ・アメリカンが保有するたばこブランド「ナチュラル・アメリカン・スピリッツ」の米国外事業を約6000億円で買収しました。

2018年にはロシアのタバコ会社ドンスコイを1900億円で子会社化し、さらにバングラデシュ2位のAkijグループのタバコ事業を1645億円で買収すると発表しました。

このように積極的な海外M&Aを推進してきた結果、海外タバコ事業は国内を遥かに上回る規模に成長し、2018年現在は売上高の6割以上は海外タバコ事業になっているはずです。

財務データを確認しました。

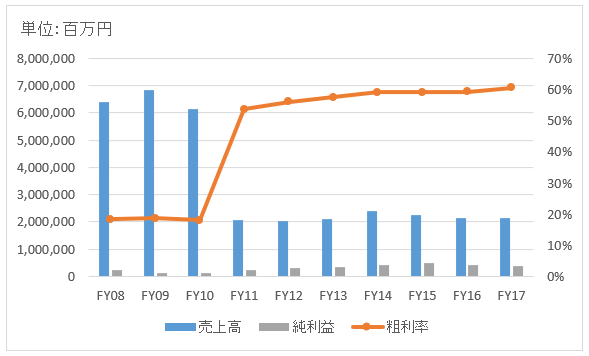

FY11から売上高が急減しているのが目立ちしますが、事業売却をしたとかではなく、会計基準を日本会計基準からIFRS(国際会計基準)に変更したためです。日本基準ではタバコ税を売上高に含めて処理することが容認されていましたが、IFRSでは税抜き計上が求められます。タバコは総収入に占めるタバコ税の割合が非常に大きいため、税抜き経理にするだけで売上高が半分以下に減少します。

売上高は減少していますが、利益に影響はありません。FY10まで粗利率は20%ほどでしたが、翌年FY11からは60%にまで上昇しています。実態は何も変わっていないのに、利益率がメチャクチャ改善しています。これは単なる会計マジックです。実態は何も変わっていませんから、JTの決算書を時系列で見る時は注意しましょう。

IFRSを適用したFY11以降、売上高は2兆円強で安定推移しています。粗利率は60%ほどあり非常に高いです。フィリップモリスやアルトリアグループと同レベルのマージンです。

FY17の売上高は前年比▲0.2%と微減。海外たばこと医薬品が成長しましたが、国内たばこの減少を補うことができませんでした。国内たばこ売上高は前年比▲8.4%でした。まだ規模が小さいですが医薬品事業の成長が目立ちます。医薬品事業の売上高は1,047億円で前年比+20%でした。

FY17の純利益は3,967億円で前年比▲6.8%でしたが、これは前年に固定資産売却益があった影響が大きいです。一時要因を排除した調整後営業利益はほぼ前年並みです。本業はほぼトントンと言えるでしょう。

キャッシュフローは安定していますが、競合のフィリップモリスやアルトリアと比べるとやや設備投資が多く、営業CFマージンも劣ります。JTはタバコ以外の事業も抱えているので、一概に単純比較はできませんが。

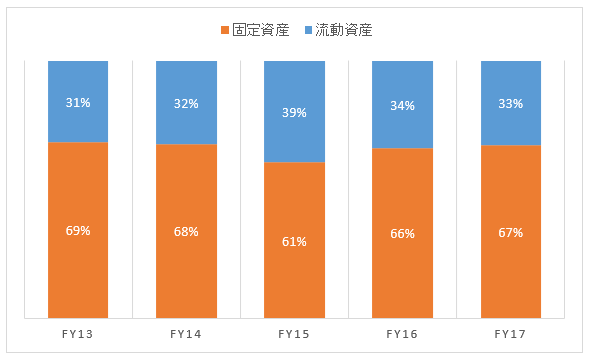

バランスシートを見てみましょう。固定資産が総資産の7割ですが、この半分以上が買収に伴うのれんと無形資産です。のれんと無形資産の大半は、1999年のRJRナビスコ社の米国外事業買収、2007年のガラハー社買収した時に認識したものです。のれんは償却していませんが、無形資産(主に商標権)は8~9年で償却しています。工場等の有形固定資産もありますが、総資産に占める割合は大きくないです(14%ほど)。

IFRSになると「のれん」が非償却になります。この点が日本基準とのもっとも大きな差異です。JTはM&Aを繰り返していることから分かる通り、バランスシートに多額の「のれん」を抱えています。2012年3月期に日本基準からIFRSへ変更した際、のれん非償却の影響でJTの純利益は800億円以上も上昇しました。

BSの負債純資産側ですが、他のたばこ会社に比べると自己資本が厚く負債は少なめです。日本企業らしい財務安全性の高いBS構造です。

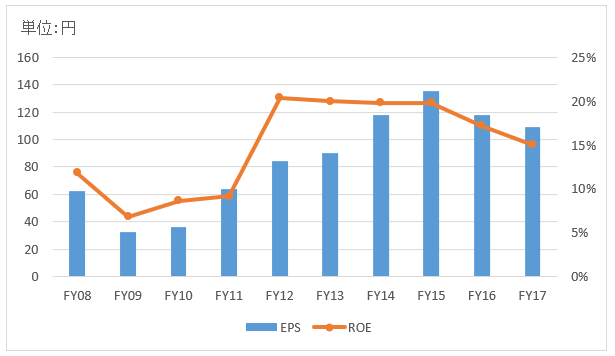

配当は毎年増配できています。自社株買いは最近だとFY13に2500億円、FY15に1000億円実施しています。と言っても、総還元性向は50%にとどまります。海外競合のフィリップモリスやアルトリアの総還元性向は100%近いです。この辺が保守的に経営する日本企業の特徴が垣間見えるところかもしれません。配当利回りは5%超あって高配当です。

JTはPMやMOに比べると、業績はどのようなものでしょうか?

恥ずかしながら、自分には分析する能力がありません・・・。

また、Hiroさんとしては投資対象になりえますか?

はくさい太郎さん、お久しぶりです!

JTは非常に高収益です。

ただ、競合のPMやMOと比較すると少し収益性では落ちるかなと思います。

JTはたばこ事業以外も持っていますので、それも影響しているかもしれません。

PMもかつては食品事業を持っていましたが、今はすべてスピンアウトしました。

>Hiroさんとしては投資対象になりえますか?

はい、なりますよ。

日本株インデックスを長期保有する気にはなれませんが、一部優良銘柄は長期投資できると思います。

JTはその中の一つです。

ただ今PMとMOを保有している中で、JTを新たにポートフォリオに加える予定はありませんが。

東北大震災の復興費用捻出に、JTの完全民営化が議論されたと記憶していますが、

近い将来の内には実現しそうもないですね。

事業上のしがらみ(タバコ葉全量買い取り等)が減るから、個人株主としては願ってますけど…

JT民営化とセットになるであろう、たばこ産業の自由化は

高収益ゆえに地方経済にとってもカンフル剤にもなると思うんですけどね。

今やJTの株式を政府が保有している必要性は薄いですよね。

>タバコ葉全量買い取り等

これが国有化の主要な理由でした。

かつては選挙的に重要でしたが、今はそうでもありませんかね。

JTは実質国有企業なのにガバナンスがしっかりしていて、株主利益を高めていて凄いと思います。

米国タバコ会社に劣らないPLです。中国の国有企業とはレベルが違います。

民営化されれば、さらに収益性は上がりそうです。

新規参入してくるメーカーも恐らくないでしょうし。

はじめまして。

MOへの投資に続いてJTは国内で5%超となったことから優待にも目を奪われて最近お付き合いを

始めた非喫煙者です。

素人ゆえの疑問ですが、JTが完全民営化した場合ですがやはり株価的にプラスとなるのでしょう

か?筆頭株主不在となり浮動株が増えて株価的にはマイナスとしか思えないのですが。

それにしても先細り確実なタバコ産業への投資はどうかなと本能的に思ってはいるもののなぜか

先行きに不安はないとも思えてしまう矛盾、やはり魅力ある業界です。

はじめまして。コメントありがとうございます。

ここ5年くらいタバコ会社の中では、JTがもっともリターン悪かった(株価が下がった)ですよね。

株価下落もあって、予想PERは14倍配当利回り5%で、投資するには良いタイミングに思います。

>浮動株が増えて株価的にはマイナスとしか思えないのですが。

そこはおっしゃる通りだと思います。

政府が株を売却する以上、需給の関係から短期的な株価下落は免れないと思います。

ただ、長期的に考えるとJTの株価はJTのビジネスの実態を反映していきます。一時的な需給要因は消えていきます。

より株主目線の経営ができて資本収益率が上がるなら、それは株主利益にプラス(=長期的な株価上昇)になるかと思います。

ただ、JTは政府が3割保有している現在でもすでに効率的に経営されているように見えます。

民営化しても利益水準はあまり変わらないような気もします。

>先細り確実なタバコ産業への投資はどうかなと本能的に思ってはいるもののなぜか先行きに不安はないとも思えてしまう矛盾

私も同じ感覚です。私も非喫煙者です。

国内での喫煙者の減少は肌身で感じています。

でも、結局タバコは無くならず、これからも高収益ビジネスのままな気がします。

根拠はなく直感です。