我が信条

我々の第一の責任は、我々の製品およびサービスを使用してくれる医師、看護師、患者、そして母親、父親をはじめとする、すべての顧客に対するものであると確信する。

(中略)

我々の第二の責任は全社員ー世界中で共に働く男性も女性もーに対するものである。

(中略)

我々の第三の責任は、我々が生活し、働いている地域社会、更には全世界の共同社会に対するものである。

我々の第四の、そして最後の責任は、会社の株主に対するものである。

ジョンソン&ジョンソンは時価総額世界トップの総合ヘルスケア企業です。米国株で長期投資を考えるときには、個別銘柄として真っ先に名前が挙がる超優良銘柄です。

ジョンソン&ジョンソンのコア・バリューとして掲げられているのが「我が信条(Our clude)」というものです。経営理念ですね。

ジョンソン&ジョンソンにとっての優先はこうなっています。

①顧客

②従業員

③社会

④株主

株主利益は最後、、みたいですよ、、、J&J株主のそこのあなた。

でも大丈夫ですよね、J&Jが高い株主利益をもたらしてくれていることは、投資家であるあなたには明白なはずです。

アメリカと言えば資本主義の権化みたいな印象で、常に株主利益ファーストという印象があるかもしれません。低金利を利用したここ数年の自社株買いの規模はかなり大きいものでした。「自社株買いばかりするな!、きちんと未来に投資しろ」という声もチラホラ聞こえてくるほど。

確かに、良いか悪いか米国という国家は国の法制度としても、文化レベルの企業体質としても株主利益を尊重しています。株主利益を守ることが、長期的な米国の国益に繋がると米国のエリート層は考えています。だから長期投資対象として米国株は大変魅力的なんです。株主利益を棄損しないためのコーポレートガバナンスがしっかりしています。

ただジョンソン&ジョンソンみたいなトップクラスの収益性を誇る企業になると、こんな「我が信条」みたいなカッコイイこと言えるわけです。「私達は株主ファーストではありません!」と宣言できる余裕感。それでも多くの機関投資家、個人投資家がジョンソン&ジョンソンに投資しています。

コンプライアンス違反して大赤字に転落するような、我が国のどっかの企業がこんな「我が信条」なんて掲げていたら失笑もんですが、ジョンソン&ジョンソンならこれを掲げる資格がありますよね。

ジョンソン&ジョンソン自身が言うまでもなく、そもそもの株式会社制度の仕組みとして株主利益の優先度は最下位です。

売上高から売上原価を引いて粗利益となります。そこから社員への給料や銀行への利息、マーケティング費用、研究開発費用などを差し引いて税引き前利益となります。そこから国への税金を差し引いて、純利益(Net income)となります。

株主にとっての利益は、売上高からすべての費用を差し引いて残った純利益です。これが配当原資です。決算発表ではEPSに注目が当たりますが、EPSとは一株当たりの純利益です。EPSとは純利益を発行済み株式数(平均)で除した数値です。

調整後EPSは一時的な損益のブレを排除した本業の儲け示す数値として重宝されます。

米国企業はこの調整後EPSという利益を勝手に定義して、これをメインに投資家に説明するケースが多いです。調整後EPSとは減損とか訴訟費用など普段の事業活動では発生しないイレギュラーのコスト(ないし収益)を除いた数値です。

最近、欧州連合当局は自社のショッピング広告を不当に優遇したとして、グーグルに対して約3000億円の制裁金を課しました。こういう一時的な費用は、調整後EPSから除かれます。グーグルの決算資料を見てないので、実際どうなっているかまでわかりませんが。

そういう一時的な費用を除いた利益を投資家に報告するのは、それはそれで有益なことです。投資家は本業として儲かっているか、儲かっていないのをシンプルに理解できますから。

投資とは企業の未来を予測し妥当な株価を探ることです。将来キャッシュ予測の元になるのは、現在の業績です。その業績に一時的なコストが含まれていたら、投資家は未来予測を誤るかもしれません。

ただ忘れてはならないのでは、そういう一時的な性質である制裁金も訴訟費用も減損損失もぜ~んぶ株主の負担だということです。

何か悪いイベントがおこった時、そのコストを負担するのは株主です。グーグルがEUから制裁を受けても、従業員や顧客は関係ありません。それで社員の給料が減るわけでもないでしょう。すべて株主の負担です。一義的には株価が下落することで、株主の財布は痛みます。

どんな費用であれ、会社にとっての費用とは株主が負担する費用です。原材料の購入代金、製造ラインの機械の減価償却費、研究開発コスト、従業員への給料、利息、すべて株主の負担です。株主にとっての収入は基本は「売上高」のみです。売上高という収入で、諸々発生するコストを全部カバーして利益を残さなくてはなりません。

株主は、事業活動の最後の最後に残ったお金のみを貰える立場です。社員や銀行は必ずお金を貰える立場ですが、株主はもしかしたらお金を貰えないかもしれません。純利益がマイナスとは株主までお金が残らなかったということです。

株主はもしかしたらお金を貰えないかもしれない、、、だから株式はハイリスクです。債券よりも株式の方がハイリスクです。株主にどれくらいお金が残るかは不確実です。不確実性=リスクです。

株主は最後に残ったお金を貰えるのみです。売上収入が、ゴールである株主のお財布に辿り着くまでには数々の関所があります。サプライヤー、社員、国家など彼らが株主よりも前にお金を奪っていきます。

少なくとも短期的には、株主とサプライヤー・社員・国家の利害は対立します。

サプライヤーへの仕入れコストを下げれば、サプライヤーには損で株主には得です。

社員への給料を下げれば、社員には損で株主には得です。

節税すれば、国家には損で株主には得です。

株主利益ファーストの米国では、業績好調でも簡単にレイオフするし、アイルランドに本社移転してまで節税します。それは株主利益を考えての行動です。

ジョンソン&ジョンソンも普通にレイオフします。昨年は医療機器部門で3000人近い人員削減を実施しました。レイオフすることが株主利益に適うというジョンソン&ジョンソン経営陣の判断です。

簡単に社員のクビ切ってるじゃん!

何が「我々の第二の責任は全社員・・・」だよ、何が「我が信条」だよ、嘘っぱちかよ!って思うかもしれません。

そうではないです。

不要な部門をリストラして、社員を解雇するからって社員を大切にしていないという意味にはなりません。

米国は雇用の流動性が高いのもあって、こういう社員のレイオフは日本よりは一般的です。収益性が悪い部門まで抱え続けて、窓際社員の人件費を垂れ流し続けることが社員を大切にするにことになるでしょうか?

より活躍できる他の会社に移ってもらう方が、J&Jにとっても、その社員にとっても、また社会全体の労働力配分としても望ましいはずです。

ジョンソン&ジョンソンは、会社のために働く場所がある社員には高給で報いています。

医師や看護師などの顧客などにも高い価値を提供しています。それは同社の売上高を見れば一目瞭然です。売上高とは顧客に与えた価値を数値化したものだと言えます。

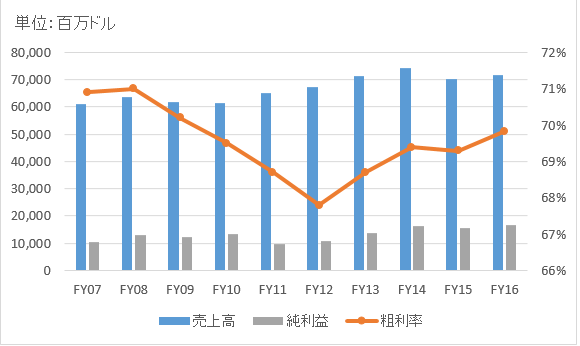

ジョンソン&ジョンソンの業績推移です。

売上高は700億ドルもあります。

ジョンソン&ジョンソンの凄いところは、株主利益の優先度は最下位だと宣言しておきながらも、その株主利益もしっかり向上させていることです。

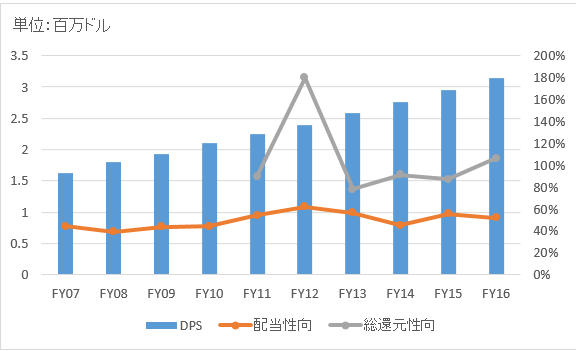

過去10年のDPS(一株当たり配当)です。

綺麗に年々増配していることがわかります。

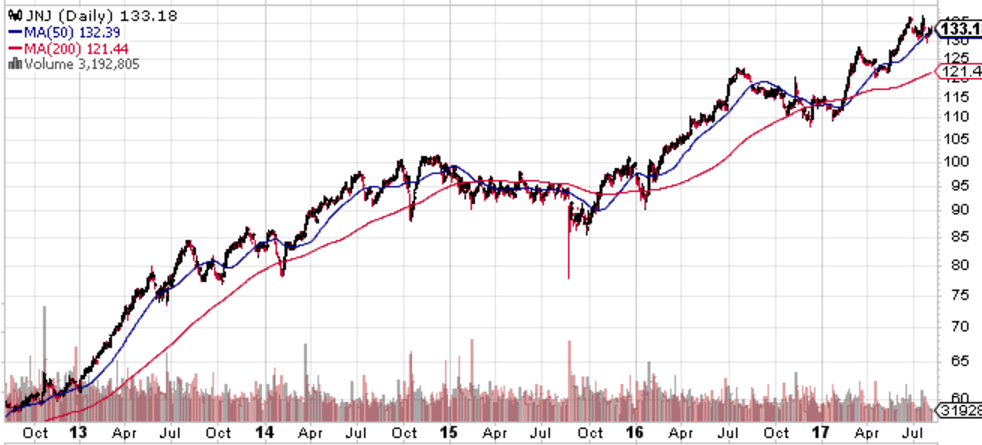

株価も右肩上がりです。

過去5年の株価チャートです。

ビジネスってきれいごとだけではないです。既存の既得権益システムの恩恵を受けて利益を享受している人もいるでしょう。顧客に知識がないのをいいことにぼったくり的なビジネスをやって儲けている人・企業もいます。

でも、結局長期的に生き残って社会に価値を与え続けることができる企業は、きれいごとを言える企業だと思います。その余裕がある企業。

いかにお客さんに価値ある製品を届けることができるか、世界の人の健康と命をいかに低コストで守ることができるか、こういう価値提供にとことんフォーカスしてそれを「我が信条」と言っているような企業には長期投資する価値があると思います。

長期投資では株価が割安か割高か、投資家期待が高いか低いかよりも、「永続して利益を上げ続けることができるか」という点がより重要だと考えています。

20世紀後半に株主リターンが高かった銘柄群はすべて、この「永続して利益を上げ続ける」という条件を満たしていました。21世紀になってその条件が変わる理由はありません。長期投資では、50年後も社会に価値貢献し続けていると思える銘柄を選ぶべきです。

ジョンソン&ジョンソンへの長期投資は大変有望だと確信しています。

(私は今のところ、投資していませんが。)

ジョンソン&ジョンソンの株買いたいと思うのですが、なかなか買い場がないんですよね。いつでも買い時って言う人もいますが、調整局面で買いたいって思います。

広瀬隆雄さんが年末までに米国株下落予想を大分前から唱えているので、今は様子見かな。

ところでHiroさんは、なぜまだ購入していないのですか?

>ところでHiroさんは、なぜまだ購入していないのですか?

それは、みもんさんとほとんど同じ理由ですよ~(笑)。

欲しい銘柄だな~と以前から思いつつ、いつか調整ないかなって淡い期待を抱いていたら結局ここまで株価上がっちゃいました。

数カ月前J&Jの株価が110ドル程度だった頃、バロンズで株価は130ドルまで上がるって書かれており、「ホントかよ~??」って疑っていましたが、あっと言う間に130ドルまで上がってしまいました。。

恐るべし、、ジョンジョン。

ヘルスケアセクターにもう一つ銘柄が欲しいので、JNJも有力候補ですがメルクやブリストルなどの製薬も考えています。

あとアボットやメドトロなどの医療機器もいいな~と思っています。

JNJは俺が初めて買った米国の個別銘柄です。

(初めてといっても他にはMCDしか買ってませんが)

MOとどっちを買おうか真剣に悩みましたが、

究極的にはMOは人の健康を害する商品を提供しているが

JNJは人の健康を増進させる商品を提供しているのではという思いからJNJを選びました。

(だからといってMOの存在意義がないとかいう話では全くありません)

人を健康にさせる企業にリスクマネーを投じ、

その結果社会も潤い株主の懐も潤うならば

これほど株主冥利に尽きることはないと思います。

ジグソウさん、こんばんは。

土曜にスタバで本を読んでて、偶然のこのJ&Jの経営理念を知って素晴らしいな~と感激しました。

で、ブログ記事にしようと思いました。

JNJとMOは確かに健康面を考えると真逆に位置する企業ですよね。

これは社会への価値をどういう視点で考えるのかということで、考え方は人それぞれですよね。

ただ確実に言えることは、JNJが世界の人々の健康を増進して、人々の生活をより幸せにしているという事実です。

株式投資の長期リターンとは、企業の長期的な利益であり、企業の利益とは社会に付加した価値です。

その社会への価値を数字で表したものが、決算書になって開示されます。

長期投資ってある意味で単純です。

JNJのような、誰が見てもしっかり価値貢献している企業の株を長期で保有し続ければいいだけです。

それに気づくまでが難しいのですがね。

一方で、

>MOの存在意義がないとかいう話では全くありません

とおっしゃている視点も大事ですよね。

マーケットのニーズを理解することは、ビジネスでも投資でも大事だと思います。

人に価値を与えるって、抽象化していくとその本質は共通だなと思います。

JNJとMO、やっているビジネスは正反対に見えますがその本質は同じだと思います。

もっと言えば、JNJとキャバクラビジネスですらその本質は同じだと思います。

その本質とは、私が思うのは、「人を感情的に満足させる」ということです。

ビジネスとは常に人間相手ですから、心理学こそビジネスで一番大事な学問なのかもしれません。

是非、これからもJNJ保有し続けて下さい!

必ず株主にも報いてくれるはずです。

「株主の優先順位は最低です」って言っておきながら、これだけ株主利益も高いところがカッコイイなって思いました。

ヒロさんおはようございます

JNJは私もじつは初めて買った個別株で、

その後右肩あがりで、買い増ししていないので

純粋に、キャピタルゲインを感じられている株で、倍近くになっています。

初期にこの株に出会えたことはラッキーでした。

ところで話しはかわりますが

クレド はcredo だと思います

vaporeさん、こんばんは。

最初に購入した個別銘柄がJNJという投資家さんは多いですよね。

さすがそうなだけあって、毎年素晴らしい業績です。

「我が信条」という企業理念に恥じない結果をしっかり残しています。

2013年頃に投資していれば、もう株価は2倍に成長していますよね。

配当まで加味すれば、とてもディフェンシブ株とは思えないリターンです。

かつては配当利回り3%を超えていましたが、グングン株価が上昇して今は2%台半ばにまで下がってしまいました。

とか言っていると永久に投資できない銘柄ですよね。

クレドの件、ご指摘ありがとうございます。

記事を修正しておきます。

いつも拝読させていただいております.私もいち消費者として関わりがあり,少し情報発信してみようと思います.

http://square.umin.ac.jp/neuroinf/medical/101.html

http://medical.nikkeibp.co.jp/leaf/mem/pub/cvdprem/topics/201007/515943.html

コイルは1本が15万円,ステントは1本が30万くらいでJNJあるいはMDTがbig 2です.買収などの結果と思われますが.

一つの動脈瘤にこのコイルが何本も入り,少ない時で2-3本,多い時は10本以上,疾患によっ静脈をコイルでつめるとなると30-40本使わざるを得ない場合もあります.

我が国には高額医療制度があり患者費用負担は年収に応じた一定額までです.金銭面のことで悩むことなく(患者さんの財布の心配をすることなく)最善の医療が施行されますし,また昨今の医療に対する厳しい世論からは,コイルは高いので少しケチりました!なんて冗談でもあり得ませんよね.

またコイルを入れるのは付随製品が多数必要で(カテーテルなど),金属製の手術器具がガス滅菌し再使用できるのに対し,これらプラスチック製の医療機器は全てディスポーザルです.治療後には大量の医療廃棄物となります.まぁ,このあたりはコンタクトレンズと一緒かもしれませんが.

高齢化にともなう患者数の増加,低侵襲治療のニーズからコイル需要が増していますが,医療経済面からカテーテル関連製品の医療点数が将来的に減額される可能性はあり得ます.

補足です,医療従事者がパブリックなコメントを行う際は利益相反の開示が必須で,JNJやMDTを購入保有される場合はご配慮くださいね.(100万円以上を保有している場合は開示が必要との記載が多いですが時価総額から考慮すると100万円保有したところでスズメの涙なんですが・・・).

nsusuさん、ご無沙汰しております、こんばんは。

情報のご提供ありがとうございます。

脳動脈瘤の治療では低侵襲の流れから、コイルの治療が日本でも普及してきていると思います。

ただ、日本のお医者様は恐らくかつての開頭手術に慣れ親しんでいる方も多いと思われ、コイル治療が本格的に普及するのはこれからなのかなって思います。

実際にやったことありませんが(当たり前ですが)、足からカテーテルを入れてそれを脳に到達させてコイルを詰めるという作業は、想像するだけでも神経がすり減りそうな繊細な手術だろうと思います。患者さんの命が関わっているから、大変緊張もすると思います。

遠い将来になるかもしれませんが、こういう領域でもAIが活躍する時代が来るかもしれないなと思います。

脳動脈瘤に詰めるコイルはおっしゃる通り、1本ではなく何本も使用しますよね。

これは仕方ないことですが、医療機器メーカーからすればその分売上が上がるので有り難い話だとも言えます。

付随するカテーテル、ガイドワイヤーともに利益率はとてもつもなく高いと思われます。

その分、研究開発費が掛かっているはずですが、昔からある製品はとっくに研究開発費は回収終わっています。

かなりのドル箱商品も多いと推測しております。

メドトロニックやアボットなどの大手医療機器メーカーは、投資対象として大変有望だと思っております。

日本の高額医療制度は素晴らしい制度ですよね。

日本ほど、国民皆保険が実行レベルで機能している国はないと思います。

医療もサービスだ、たくさん金を払う人のみが良質な医療を受ける権利があるという主張もありますが、何が正しいか私にはまだ明確な意見がありません。

ですが、研修医の自殺というニュースを本日読んだばかりですが、医療現場の疲弊の上で成り立っている現実もあると思います。

資本主義の冷徹なルールをそのまま命の現場に持ち込んで良いとは思いませんが、もう少し制度の検討の余地はあるのではと思います。

社会保険料が高いと世間のサラリーマンは不平を言っていますが、享受している医療サービスの水準を考えれば文句は言えないと思います。

負担は国民ではなく、医療従事者に寄っていると私は考えています。

医療の現場で日夜働いている方には感謝です。

ただ感謝するだけでなく、実際に経済面での待遇改善が必要だと思います。

経済面というか働く環境でしょうか。

でも命に関わる仕事だから、一瞬たりとも手を抜けないですよね。

給料がどうこうの話ではなく、仕事の性質として荷が重いですよね。

医療の疲弊した現場こそ、最優先でAIがサポートすべきかもしれません。

私に何かできるわけではないですが。

単なる外野の叫びですが・・。