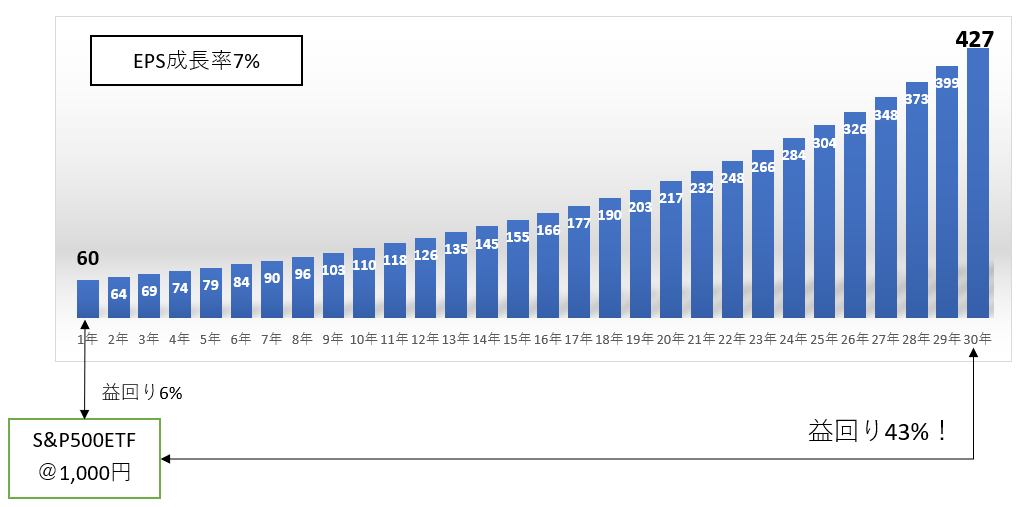

アマゾン創業者でCEOのジェフ・ベゾス氏が社内会議で「アマゾンもいつか潰れる」と発言して、話題を集めました。

生き物と一緒で、企業もいつかはその役割を終えて社会から消えるというのは自然な発想ではあります。ですが、長期投資家としてはそれはもっとも避けたい点です。「いつか潰れる」ことがない銘柄を選びたいところです。

企業の永続性がなぜ大切なのか。ファイナンスの見地から語ってみたいと思います。

永続価値(ターミナルバリュー)の重要性

金融商品の価値とは、それが将来生み出す予想キャッシュフローの割引現在価値の合計になります。例外はありません。理論株価とは、その株式が将来生み出すキャッシュフロー(つまり配当)の割引現在価値の合計です。この辺の知識が曖昧でしたら、ぜひこちらを読んで欲しいです。

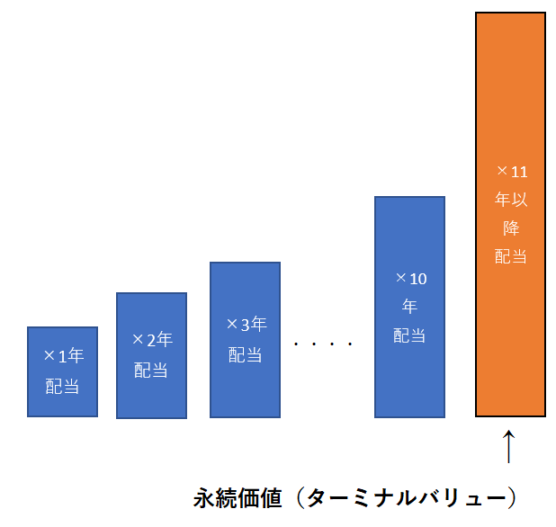

この将来CFは予想CFと永続価値(ターミナルバリュー)に分かれます。

将来CF=予想CF+永続価値(ターミナルバリュー)

将来CFを見積もるって「言うは易く行うは難し」です。経営者ですら5年後の営業利益(営業CF)を予想するのは簡単ではありません。ましてや、外部の投資家が正確に予想するなんてぶっちゃけ不可能です。それでもマーケットが開いている以上、無理して予想するしかない。その結果、株価はこうも激しく動くわけです。投資家が見積もる予想CFは日々変動しています。

将来のキャッシュフローを見積もる時、普通は30年も40年も先まで計算しません。そんなの無理だからです。せいぜい10年くらい。でも30年後、40年後のキャッシュフローを無視するわけにはいかない。そこで、登場するのが永続価値(ターミナルバリュー)という概念です。

1年目~10年目までの予想CFはちゃんと見積もるけど、11年目以降のCFは永続価値として丸っとどんぶり勘定するのが一般的です。経理実務では、減損判定の時にこのキャッシュフローモデルを使います。

ちょっと図を描いてみました。

右端のオレンジ色の棒が永続価値です。一番長い棒になります。それもそのはず、11年目以降のすべての配当が含まれているからです。・・の割には長くないと思うかもしれませんが、12年目以降の配当を11年目時点まで割いているからです。

まあまあ、永続価値の算出方法はこの記事の主眼じゃありません。もし興味があれば、基礎的なファイナンスの本など見れば書いてあります。というか、この時代ですからグーグル先生に聞けばいくらでも出てきます。

言いたいことは、株式価値はターミナルバリュー(永続価値)に左右されるということです。銘柄によって異なりますが、とりわけアマゾンのような高成長企業は相対的に永続価値の重要性が高いです。

理論株価を算出する時、どんな銘柄であれこうやって永続価値を見積もります。途中で倒産するなんて前提は普通は置きません。

さて、ここであなたに考えて欲しいです。

あなたが保有する銘柄は本当に永続価値が見込めますか?

永続価値がある前提で株価を値付けしていても、その銘柄には実は永続価値はないかもしれません。PER15倍とS&P500平均程度の銘柄でも、永続価値がないならその株価は割高かもしれません。

技術の進歩が早く、企業の寿命は30年とも言われます。そんな時代にあって、須らくどんな企業の株価バリュエーションでも、当たり前のように永続価値を見込んでよいのでしょうか。難しいところです。

私はそこそこ株式投資の本などを読んできて、一つ思っていることがあります。それは、永続価値がしっかり見込める銘柄にほどほどの価格で投資すれば、長期ではそれなりの結果は付いてくるということです。もちろん、事業がギリギリ継続するだけで衰退しちゃうのは×ですけどね。それなりの成長は必要です。

永続価値が見込める企業A、永続価値が怪しい企業B。AもBもこれまでの利益成長率を根拠に同じPERで評価されている気がします。企業Aと企業Bのバリュエーションは同じでよいのでしょうか。確かにこれまでの利益成長が同じ程度なら、同程度のPERで妥当に思えるかもしれません。でも、大事なのは過去ではなく将来です。

永続価値が見込める銘柄と見込めない銘柄、マーケットは両者を区分していない気がします。マーケット(つまり機関投資家)にとって、永続価値なんてどうでもいいんじゃないでしょうか。だって、30年も40年も保有する気はないでしょ。目前の利益の方が大事でしょ。

私たちは違います。30年以上ホールドするつもりで株を買っています(少なくとも私はそうです)。途中で考えが変わって銘柄を入れ替えることもあるけど、投資した時点では永久保有の心積もりです。

この機関投資家(短中期)と個人投資家(長期)の目線の違いにチャンスがある気がします。何が言いたいかと言うと、高い永続価値が見込める優良企業の株価には、その永続価値が適切に織り込まれていないのではと思うんです。これは私の勝手な考えで、根拠は示せませんけどね。

過去を見ると、高い永続価値がある銘柄の強さを実感することがあります。

たとえば、1970年代にニフティフィフティと呼ばれる優良銘柄の株価が、法外な高値まで釣り上げられたことがありました。その中の一つがジョンソン&ジョンソン(JNJ)。1972年JNJのPERは50倍超でした。

そんな高値でJNJに投資しても、30年保有すればなんとリターンプラスどころかS&P500平均をも上回ったのです。

JNJのように高い確度で永続価値が見込め銘柄のPERは、本当はもっと高くて然るべきではと思う時があります。PER50倍はちょっとやり過ぎだと思いますよ。でも、25倍~30倍はあっても不思議じゃないと思うんです。

でも、実際には現在のJNJの予想PERはたったの15倍です。この株価にJNJの永続価値がフルに反映されているとは思えないんです。

投資方針は人それぞれ。テンバガーを探すのも面白いし、人知れず割安に放置されている銘柄を探すのも刺激ですね。割安に放置されているのはアナリストがウォッチしてない無名企業だと思うかもしれません。しかし、実はJNJのようなメジャーな優良株こそ割安に放置されている気がしてならないです。

マーケットは永続価値を無視している。完全に無視しているとまでは言わないけど、かなり無視していると思います。

高い永続価値が見込める銘柄を選んでおけば、長期投資は儲かるんじゃないか。

そんな風に思っています。

思っているのですが、その考えと投資行動が一致してない自分に気が付きます。エクソン(XOM)とシュルンベルジェ(SLB)を保有していますが、永続価値はあるだろうか。IBMはどうだろうか。タバコ会社はどうだろうか。わかりません。もうちょっと永続価値に自信が持てる銘柄に投資すべきかなって悩みます。

が、どんな企業でも100%確実な未来はないわけですからね~。確実に永続すると断言できる企業は一つもありません。未来の話ですから。それでも、なるべく廃れないビジネスを持っている銘柄を選ぶよう心掛けたいです。そういう銘柄は大抵地味で株価もグングン上がることはなくてつまらないです。でも、きっと長期では儲かると思います。永続価値が予想CFから確定CFに変わる過程で、株主はガッチリ儲かるはず。

アマゾンには永続価値がある

ところで、アマゾンは潰れないと思います。アマゾンは永続価値を見込める企業でしょう。だいたいさ、CEOが「いつか潰れる」って余裕ぶっかませるのは、「いつまでも潰れない」という自信の裏返しでしょう。本当に「いつか潰れる」と思うなら、そんなこと安易に言えませんよ。

私は配当好きなので無配のアマゾンには投資してません。でも、アマゾンは長期ではかなり報われるだろうと見ています。なぜなら、これからまだまだ利益が成長しそうなのに、予想PERが”たったの”60倍だからです。

ニフティフィフティの話をしましたが、永続価値があるなら、成熟企業にPER50倍で投資しても30年あれば報われるんです。アマゾンのネット通販サービスはもう生活に根付いています。クラウドも成功しているし、今後はデジタル広告も期待できます。特にクラウド事業のマージンはめちゃくちゃ高いです。国防総省のクラウド化プロジェクト(推定100億ドル規模)も受注すると言われます。50~60倍程度のPERは余裕でペイできると思います。あ、長期投資前提ですよ。短期的な株価変動はわかりません。

「アマゾンもいつか潰れる」というベゾス氏の発言を聞いて、「ああ、アマゾンには永続価値があるんだ。アマゾン株は有望だな。」って思いました。