企業は特に同業種の他企業株式を保有することがあります。

いわゆる持ち合い株です。

コーポレートガバナンスが声高に叫ばれるようになって最近減ってきましたが。

この株式が上場株であれば、通常企業は四半期決算期毎に時価評価して期末時点のマーケットプライスでバランスシートに投資有価証券として計上することが求められます。

時価会計というものです。

ところが、この時価の変動部分は実は損益計算書には行かないのです。

ちょっと小難しい話ですが、”その他の包括利益”として直接バランスシートの純資産の部に計上されます。

普通は損益計算書に計上されて当期純利益としてバランスシートの利益剰余金になるのですが、この株式評価損益は特別扱いが認められています。

これは、時価で保有株式をバランスシートに計上して投資家に適切な時価情報を提供したいというBS側の要求がある反面、株価変動による持ち合い株の評価損益を企業の成績表たるPLに含めると投資家に誤った情報を与えかねないというPL側の懸念があるためです。

ところが、いくら株式評価損益をPLに計上しないと言っても株価が著しく下落した場合はPLで損失処理することが求められます。

有価証券の減損です。

細かい判断はあるのですが、一般的に取得価額から50%以上下落したら強制評価減してPLで損失処理します。

具体例;

①1,000円で取得した株式Aの期末時価が800円(▲200円)に下落していた。(減損なし)

②1,000円で取得した株式Bの期末時価が300円(▲700円)に下落していた。(減損あり)

このように評価差額(損益)がPLに反映されるか否かという違いはあるものの、いづれの場合も有価証券のBS評価額は時価となります。

このように評価差額(損益)がPLに反映されるか否かという違いはあるものの、いづれの場合も有価証券のBS評価額は時価となります。

BS評価額は時価ですべきなのです。

新築は20%減損が妥当

家計におけるBS評価額も何でも時価ですべきです。

住宅も時価で評価すべきという原則は株式と同様で変わりません。

もしあなたが新築でマンションや一戸建ての家を購入したのであれば、保守的に20%くらいの減損を家計で実施しておくことを私は強くおすすめします。

家は株式のように株式市場で毎日時価が付くわけではないので、正確な時価はわかりません。

そもそも、不動産は個別性が強すぎて株式のようにマーケットで毎日値段が付くという仕組みは不可能です。

そうだとしても、新築住宅であれば買値の20%くらいは減損をして損失処理をしておくことで家計を保守的に管理すべきです。

なぜ20%か明確な根拠はありません。

ただ、新築住宅は売り手のマーケティング費用、販売員の人件費、モデルルーム費用、売り手の粗利というすべてのコストが含まれた金額ですので、新築住宅の購入直後の市場価額(中古市場で売れる値段)は、買値の20%引きくらいが妥当かなと適当に考えているだけです。

都心超一等地のマンションで買値と同額でも転売できると強く思うのであれば、別に減損は不要です。そんな億ション買える人はそうそういないと思いますけど。。

20%減損しておけば、自分のBSがいかにやばいか気付いて、今後より家計を引き締めて生活しようと思うはずです。

会計処理で身を引き締めて住宅ローン破産を未然に防げってこと。

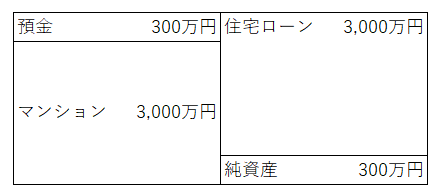

例えば、300万円の貯蓄がある人が3,000万円の新築マンションをローン組んで購入した場合、このようばBSになります。

マンションのBS計上額は買値の3,000万円としているため、一見純資産はプラスで300万円あります。

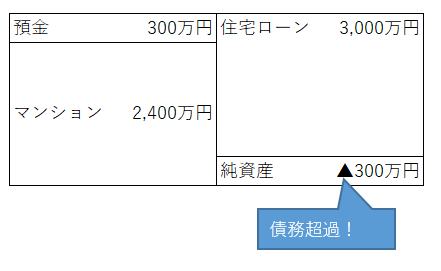

このマンションに20%減損を適用します。つまりマンションのBS評価額を▲600万円の2,400万円とします。

すると、BSはこうなります。

総資産(BSの左側の合計)は2,700万円となり、マンション評価額と預金とを合わせても住宅ローン金額を下回っています。

総資産(BSの左側の合計)は2,700万円となり、マンション評価額と預金とを合わせても住宅ローン金額を下回っています。

総資産を超える負債がある状態、これを一般的に債務超過と呼びます。

マンションを売り払って、残っている預金すべてを使ってもローンを全額返済できない状態ということです。

そう、貯蓄300万円程度の普通のサラリーマンがローン組んで新築住宅を購入したら債務超過になっている可能性が高いんです。

マンションは株式みたいにマーケットで時価が見えるわけではないのであまり時価を意識しないし、大半の人はBS観を持っていないので自分が債務超過に陥っていることに気づいていないだけ。

預金が十分にある人は20%減損しても債務超過にはならないかもしれませんが、かなりの金額の純資産を棄損させてしまうことに変わりはありません。

自分の財政状態を見える化することは大切です。

ましてや、高額な負債を調達して持家購入という名の不動産投資をしているのであれば、その必要性はより一層高まります。

BSって何?、純資産って何?、借方貸方って何?って思う人は住宅なんて買わない方がいいと思います。

最低限の家計の損益管理、財政管理もできない状態で、個人が数千万円の借入金をして投資(住宅購入も立派な投資です)をすることは避けるべきだと私は思っています。

新築住宅を購入した人は、保守的に20%減損をすべき。

もっと言うと、購入前の時点で購入予定の住宅を購入後即20%減損しても健全なBSを維持できると確信を持った状態で住宅は購入すべきです。

住宅は数千万円という恐らく人生最大の買い物でしょうから、これくらい慎重な姿勢であるべきです。