長期投資では「素晴らしい企業を、そこそこの値段で買うこと」が重要です。景気循環や金利動向を予測して割安なタイミングで投資することも重要な要素ですが、バイ&ホールドの長期投資を志すのであれば、一にも二にも先ずは銘柄選択です。ここをミスるといくら底値で買えても、長期での高いパフォーマンスは期待できません。

「素晴らしい企業」って何?

難しいことを考える必要はなく、毎年、利益・キャッシュフローをザクザク稼いでいる企業ということです。できれば、景気循環に関係なく安定した業績を維持できる企業の方が望ましいです。

「素晴らしい企業」を買うことが長期投資でもっとも大切なことです。投資タイミングよりも銘柄選別が重要です。ただ、投資タイミングを完全に無視していいわけではありません。いくら優良株でも、明らかに割高な価格、適正価格を大幅に上回る株価で投資しちゃえば、たとえ長期で保有しても高い投資リターンは望めません。

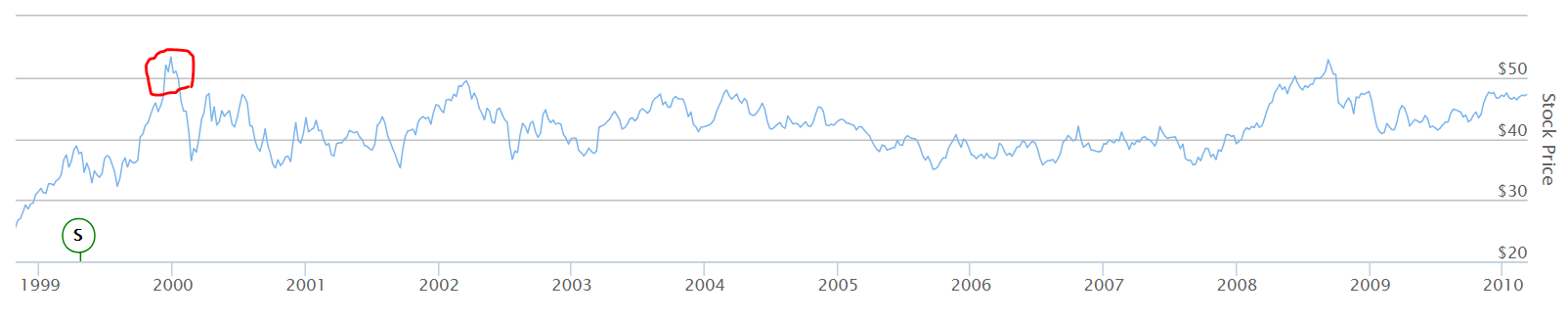

1999年末のウォルマートのPERは60倍もあった。こんな株価で買っちゃえばそりゃリターンは小さくなる。

一つ具体例を見てみましょう。小売り大手のウォルマート(WMT)を例に挙げます。WMTの業績、キャッシュフローについてはこちらから見れます。連続増配43年でリーマンショックの時もきちんと利益を出し配当を増やしてきました。ウォルマートは長期投資に耐えられるブルーチップです。

ウォルマートはアマゾンの脅威で衰退するかもしれない、という懸念から2014年~2015年末にかけて大きく株価が下がりました。しかし、ネット通販のJet.comの買収や既存店舗の改装等によって業績は押し上げられ、アマゾンに負けない強い企業であることを投資家に示すことができました。2015年に一時60ドルを切った株価は、2018年1月には100ドルを超えるほどまで上昇しました。

強い企業です。売上高5,000億ドル超という巨大企業で、アマゾンの進出など外部環境が劇的に変わっても資金力を活かしてうまく立ち回ることができています。

そんな優良株ウォルマートであっても、投資タイミングを見誤れば株主は満足のいくリターンを得ることができないのです。

1999年末にウォルマートに投資していたら、10年保有してもリターンはほぼゼロでした。配当加味しても何とかギリギリプラスくらいでしょうか。以下は1999年~2009年のウォルマートの株価チャートです。

↑

ちょっと小さくてすみません。赤丸が1999年末ですが、ここでウォルマート株を買っていたら、直後に暴落し、その後も1999年の高値を回復することなく10年経過することになります。

暴落する直前に株を買ってしまうことが問題というわけじゃありません。そういうのは予測できませんので。そうじゃなくって、きちんとバリュエーションを確認せずに投資することが問題です。1999年末のウォルマートのPERは60倍もありました。景気循環にあまり左右されないノンシクリカル銘柄でPER60倍は高過ぎです。

明らかに割高なタイミングで投資しないよう、バリュエーションはちゃんと確認しましょう。

投資タイミングは長期投資にあまり関係ないとは言え、PERや配当利回りなど最低限のバリュエーションはきちんと確認した方がいいです。特に個別株に投資している人は必須です。安値を拾うために確認するんじゃなくって、”明らかに”割高なタイミングを避けるためにです。

PERや配当利回りを見たくらいで割安な銘柄を発掘するのは難しいです。多くのアナリストが注目している大型優良株が割安に放置されることはほぼありません。同じく、割高に放置されることも少ないです。

ただし、歴史を振り返ればウォルマートのようなブルーチップが割高になっていたタイミングもあったわけです。理由はわかりません。20世紀の終わりにかけて、投資家がなぜウォルマート株にここまで熱狂したのか私にはわかりません。

あなたは見抜けたと思いますか?

1999年末にウォルマート株が割高だと見抜けた自信がありますか?

きっと大丈夫ですよ。きちんとPERをチェックさえしていれば避けれたはずです。エネルギー株でPER60倍なら驚きませんが、庶民の生活に密着した大手小売り株でPER60倍は異常だと感じます。ウォルマートは生活必需品セクターにカテゴライズされていますが、生活必需品セクター銘柄でPERが60倍以上もあれば例外なく異常値だと警戒するくらいで丁度いいです。

(ただし、表面的なPERではなく調整後EPSで計算したPERを見る必要はありますよ。)

20世紀末と言えば、ITバブルの頃です。この頃、ハイテクセクターはバブルだったけれど、ハイテク以外の消費財や小売りなどはバブルではなかったと言われます。確かにセクター単位で見れば、バブルが生じていたのはハイテクセクターだけだったかもしれません。しかし、個別銘柄を見ればハイテクセクター以外でも明らかに適正価格を超える株価で取引されていた銘柄も散見されます。その一つがウォルマートです。

・ワイドモートを持つ強い銘柄を選別する(ないし低コストのインデックスを買う)。

・長期的に配当(分配金)を再投資して、マーケットに居続ける

この2つが長期投資で勝つための絶対条件だと私は考えています。逆に言えば、これさえ守れれば投資リターンは手堅いです。簡単そうに見えますが、これを実践できる投資家は全投資家の1%もいないだろうと思います。

投資タイミングは二の次です。上記のウォルマートの例だって、たった10年でしか測定してませんが、100年、200年レベルで見れば1999年末の高値を掴んでしまった影響なんて誤差で消えるでしょう。

でも、あなたの投資期間は100年じゃないですよね。せいぜい50年くらいではないでしょうか。であれば、やっぱり優良株と言えども買値は常に大事です。割安を虎視眈々と狙う必要はありませんが、適正価格を大きく超える株価で投資してしまう事態はできれば避けたいところです。10年保有してもリターンゼロって、精神的にもしんどいですよね。

バリュエーションはきちんと確認しましょう。

関連記事です。コカコーラもウォルマートと同じ状態でした。

2000年前後にコカ・コーラ株に投資していたら、10年保有してもリターンはマイナスだった

こうは考えられないでしょうか。10年間WMTの株価は上がっていかなかったので、配当金の再投資で10年間に持ち株を大いに増やすことができた。持ち株数が増えたところで、その後に株価が上がったので、投資家は大いにうるおった。

コメントありがとうございます。

2000年前後のウォルマートの配当利回りは0.5%を切っている時すらありました。

2004年になるまで利回り1%未満が続きました。

地道に配当を再投資することは重要ですが、ここまで利回りが低いとなかなか株数を増やすことは難しいです。

ただ、配当を加味すれば10年でリターンはトントンか若干プラスには回復します。

それはウォルマートの凄さです。さすがブルーチップ。

長期で保有できる銘柄こそ、分散して買うのが吉だと思っております。

日本には余剰資金ができると、営業マンにのせられて一気に買っちゃう人が少なくないですからね~。

はい、同感です。

長期で保有できる優良株に思えても、将来何があるかわからずどんな優良銘柄にも減配リスクは付きまといます。

欲張り過ぎず、きちんと分散投資をすることはとても重要だと思います。

>営業マンにのせられて

これはもっとも危険なパターンですね。

営業マンは利益率の高い商品を販売するプロです。顧客利益のために低コスト商品を提案してくれることは稀だと思います。

それは仕方ないことですから、消費者がリテラシーを身に着けて防衛するしかありません。