どんな優良株と言えども買い値は常に重要です。バリュエーションを無視して株を買ってしまったら、長期保有でも国債以下のリターンになることだってあり得ます。

では、具体的にいくらまで払っても大丈夫なのでしょうか?

ジェレミー・シーゲル氏は著書『株式投資の未来』の中で、このようなことを語っています。

優良な銘柄には、高い対価を払う値打ちがある(優良なワインとおなじだ)。だが「いくら払ってでも」買う値打ちがある銘柄は、どこにもない。

黄金銘柄に支払う対価は、PERで20倍から30倍までが妥当だろう。

『株式投資の未来』より抜粋

はっきり言ってくれて分かりやすい。ほー、PERで20倍から30倍の範疇にあれば大丈夫なのね。今のコカ・コーラ株(←黄金銘柄と言えるはず・・)のPERは20倍程度だからOKってことね。

・・・

いやいや、そんな単純な解釈じゃダメダメ。『株式投資の未来』が出版されてからもう15年近く経ってるんだから。当時と今とではマクロ経済環境も投資インフラ環境も全く異なります。もっとも異なるのは金利ではないでしょうか。

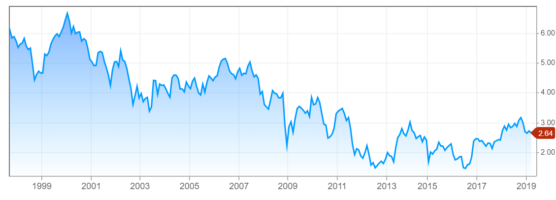

シーゲル氏が株式のリターンを調査した期間は1957年~2003年、20世紀後半です。当時の金利(米国債利回り)は今より遥かに高かったです。以下は当時の米国債(10年)の利回りチャート。

特に利回りが高騰したのが1980年代前半でピーク時には一時16%を超えました。無リスクの国債のリターンが16%って恐ろしいですよね。上記期間を平均しても7%くらいはありそうです。

一方で現在はどうでしょうか。リーマンショック後の金融緩和もあって、2010年以降の長期金利は1.5%~3%程度です。

シーゲル氏が調査した期間(20世紀後半)と現代とでは、金利環境が全く異なります。今は当時よりも遥かに低金利です。

一般的に言って、金利が低いならPERが高くても許容できます。なぜなら、株と債券は競合する金融商品だからです。債券の名目リターンが小さいなら、株式の名目リターンも小さくなるはず。つまり、株式のPERは高くなるはず(=益回りは低くなる)。

債券利回り7%の時代に「黄金銘柄に支払う対価は、PERで20倍から30倍までが妥当 」とシーゲル氏は言っています。

では今は?

債券利回り2%~3%の現代においては、PERで何倍まで払っても良いのでしょうか?

どう思います?

今は当時より低金利なんだから、黄金銘柄ならPER30倍~40倍を支払っても問題ない? いや、それはちょっと言い過ぎでせめて25倍~30倍?

こんなことをここ数年ずっと考えてます。おかしいでしょ。「他にもっと考えることないのか、お前は!?」って突っ込まれら何も言い返せないですw。まあぼっちで暇人なもので、こんなファイナンスのことを一人で考えていることは多いです。あ、別に四六時中考えてるわけじゃないですよ、さすがに。

で、僕の出した結論(現時点の)。

現代も黄金銘柄に支払ってよい価格はPERで20倍~30倍。『株式投資の未来』の時代と変わらない。たとえ低金利だろうと、それを以って過度に高いバリュエーションを許容するのは危険。

↑

これが僕の意見です。今後変わることがあるかもしれませんが、これが今の考え。

なぜかそう思うかと言えば、今の低金利は、歪んだ債券相場によってもたらされたものという思いが消えないからです。誰が歪めてるかって、FRBを始めとした世界各国の中央銀行です。中央銀行がガンガン債券を買うもんだから、債券利回りは不当に下がっているのでは、、そんな気がしてならないです。

長期金利=実質経済成長率+期待インフレ率+タームプレミアム

↑

この式を素直に適用すると米国の長期金利は5%~6%にはなりそうです。2018年の米国のGDP成長率は2.8%(実質)、インフレ率は2.4%です。今後インフレ期待が高まる可能性もありそうです。賃金は徐々に上昇してるし。

金利は名目経済成長率に近似するものです。そこまでなら負債コストをペイできるからです。負債コスト5%でも利益成長率が6%なら、利息を払ってでも借金する経済合理性があります。

じゃあ、なんで現在の長期金利は理論値を遥かに下回る2%台にとどまっているのか?

わからんけど、一つの推測が中央銀行の大量の債券買いです。FRBが債券マーケットに大量のマネーをドバーーっと放出したことで、債券価格は歪んでいるのかもしれません。

株式マーケットはその債券価格の歪みに気が付いてるんじゃないでしょうか。だから低金利だけど、過度に高いバリュエーション(たとえばPER30倍とか)にはなっていないのでは。そう感じます。

以上ただの素人の推察で恐縮ですが、低金利だからと言ってバリュエーション判断を甘く見積もってはダメだと思います。なぜなら、今の低金利は金融政策で歪められた結果だと思うから。やはり、黄金銘柄と言えども買値はPER20倍~30倍には抑えたい。グロース株は別ですが。ジョンソン&ジョンソンやマイクロソフトのような優良バリュー株に払える対価はPER20倍~30倍。30倍は高いな。できれば20倍前後で抑えたい。

お疲れさまです。

PER20〜30倍に激しく同意です。今みたいにリターンをパパパッとサイトで調べられない2000年初めの時代に一つ一つ銘柄を調べてリターンを調べ上げた、みたいなことを確か赤本に書いてた気がします(どんだけの時間かけて何百という銘柄を調べ上げたのか…)

それだけの数の銘柄を調べ上げたシーゲル教授から出た数値は物凄く説得力があるし何か納得できる数値だな、と思うし共感できます。

ちょっと周りを見渡すと、やれAmazonだNFLXだの50倍を平気で超える銘柄がありますが手がでません。悪魔の誘いに誘惑されかけますが身体が買付のクリックを拒否します(笑)

AmazonもNFLXも将来性を考えると5年後に株価が数倍なってるかなって7割8割方思うのですが2割は逆もあるかなって思います。

それって何だかギャンブルチックですよね。そもそも日本株でやってた売ったり買ったりが嫌で米国株に傾倒していったのに短期的な株価の値上がりをもろに期待したトレードでは色んな意味で本末転倒です。

だから今も、そしてこれからも高PERでグングン株価が上がっている株を買うのはぐっと堪えて財務良し、業績良しの銘柄を適正な価格で定期的に買い増していきたいと思います。

こんばんは。

高PER銘柄は警戒します。

アマゾンなどEPS成長率が高い銘柄は20倍~30倍の範疇になくても問題ないかなと思いますが、コカ・コーラやジョンソン&ジョンソンなど配当を出している成熟企業が、たとえば40倍~50倍のバリュエーションになったら警戒する必要があります。

そんなバリュエーションになるとは思えないのですが、歴史を振り返るとそんな時期があるんです。

一体どんな思惑からそこまで買われたのかわかりませんが、今後同じことが起きるとも限りません。

「今後こそは違うはず」と思わずに冷静に判断することが大切かなと思います。

そこまでバリュエーションが高まれば売ることも考えたくなります。でも、いざ売れるのかちょっと不安です。

高PERグロース株にしろ、低~中PERバリュー株にしろ目先の株価変動に右往左往しては長期リターンは覚束ないですね。

株価は見るけど、株主として気長に利益成長を待つのが基本スタンスです。

企業はそんな急に変われないのは、自分が仕事をしている中でよくわかっています。

経営陣、従業員の日々の仕事を信じて、ゆっくり待って後でガッチリ儲けるのが長期投資スタイルですね。

2008/8/14の記事にもコメントしましたが、multple.com によると1930~40年代はいまと同じくらいの金利でPEは10倍~20倍ちょいの間なんですよね。(ソースが正しければですが。)

ITバブルが異常で今も高値圏かもしれないです。

multple.comを見ると、この150年PERの推移ってそれほど大きく動いていないことがわかります。

益回り5%~10%ほど。

少なくとも金利(債券利回り)よりもPER(益回り)の方が安定しています。

そう考えると、やはり低金利だからと言って高いPERを許容しない方がよさそうですね。

>今も高値圏かもしれないです。

ですよね、そのリスクはあると私も思っています。

が、真実はわからない。。

追記

先ほどのコメントSP500のPEのことです。

ありがとうございます。