11月以降、アップル(AAPL)の株価が急落しています。以下は2018年初来のアップルの株価チャートです。

10月初旬に株価は一時230ドルを超えましたが、以降は軟調で12月11日現在は170ドルを割っています。

スマホ買い替えサイクルの伸び、iPhoneの販売単価の天井感、米中関税リスク、クアルコムとの訴訟問題といった材料が売り要因でしょうか。まあ、株価変動の要因を特定するのは難しいです(てか無理)。投資家が一度悲観的になると、買い材料は無視され売り材料だけに注目されがちです。

アップルの現在の配当利回りは1.7%で予想PERは14倍(益回り7.1%)。配当利回りはS&P500平均と同等レベルまで上がってきました。PERはすでに市場平均を下回っています。

予想PER14倍という数字だけを見れば割安に見えるかもしれません。しかし言うまでもないことですが、PERが低いからって即割安と言えるわけではありません。

PERが妥当かどうかは、以下の2つの観点を考慮して判断する必要があると思っています。

①将来のEPS成長力

②将来のEPS安定度

①についてですが、PERが低くても利益(EPS)成長が鈍いのであれば、それは割安とは言えません。たとえば、通信大手ベライゾンコミュニケーションズ(VZ)の予想PERは12倍しかありませんが、同社の過去10年のDPS(一株当たり配当)成長率は年率3.1%とインフレ率をわずかに上回る程度しかありません(EPSは数字がブレるので、DPSで見ています)。PER12倍でもVZが割安とは思いません。

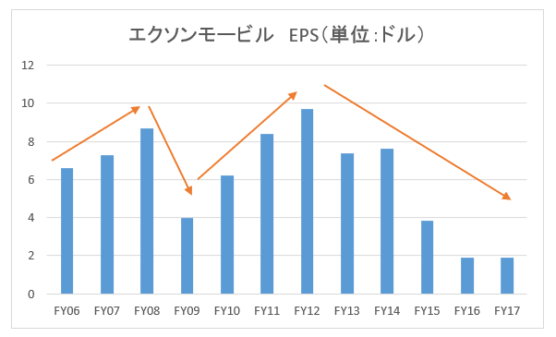

②についてですが、PERが低くても利益安定度が低いなら割安とは言えません。というか、利益が不安定な銘柄はもはやPERでバリュエーションを判断するのは不可能です。例えば、エクソンモービル(XOM)の予想PERは14倍ですが、同社のEPSは市況によって大きく変動するので、PER14倍が妥当かどうかは判断が付きません。XOMのような市況株のバリュエーションをPERで判断するのは無理があります。

PERって所詮、翌期の予想利益と株価を比較しているだけです。何でもわかる魔法の数字じゃありません。至極単純な指標です。表面的なPERの数字だけでは何も判断できません。せめて、①将来の利益成長力、②将来の利益安定度という2点は考慮したいところ。

アップルのディフェンシブ性はまあまあ強い。アップル株に投資妙味を感じる

ではアップルのケースはどうでしょうか?

アップルのPER14倍が安いと言えるかどうかは、アップルの今後の利益成長力と利益安定度にかかっています。

特に注目したいのは利益安定度です。PER14倍が妥当もしくは割安と言えるか否かは、ひとえにアップルの今後の利益安定度(ディフェンシブ力)次第だと思います。

今アップルはマーケットに試されていると思います。ディフェンシブ性が強いのか弱いのか、マーケットがアップルの力を見極めようとしている、そういう風に見えます。なんせ、まだまだ新しい会社ですから。

私は以前、「アップルの目標株価は255ドルだ!」という記事を書きました。170ドルまで下がっている今、この記事を蒸し返すのはちょっと恥ずかしいですが、書いたのは事実なので。

アップルの目標株価を255ドルと置いた根拠は、アップルがもはや生活必需品銘柄になっていると思ったことです。アップルの利益成長力はやや衰えているけど、スマホ(iPhone)はもはや生活必需品であり、利益安定度は抜群に高いはず。であれば、生活必需品セクターの主要銘柄であるコカ・コーラ(KO)やプロクター&ギャンブル(PG)と同じくらいに評価されても良いだろうと思いました。KO、PGの予想PERは20倍ほどあります。

PER20倍で考えると株価は255ドルになったので、「アップルの目標株価は255ドルだ!」なんて書きました。所詮素人意見ですが、別にふざけて書いたつもりは全くありません。マジです。

でも僕はちょっと過信していたのかも。

少なくとも私にとっては、スマホ(iPhone)は生活必需品です。いや通勤電車の光景を見る限り、多くの人にとってスマホは生活必需品になっていると思います。先日、中国赴任の先輩が一時帰国していたのですが、中国での生活はスマホなしでは絶対に成り立たないと言ってました。飲み会の割り勘もスマホでやるそうです。みんな、スマホを肌身離さず持っているそうで。

一つ勘違いしていたことは、スマホが生活必需品であることが重要なのではなく、アップルに安定して収入があるかどうかが重要だということです。いくらiPhoneが毎日使われていても、5年に1度しか買ってくれないなら、アップルの収入はそれほど安定しないかもしれません。

飲み物や石鹸は短いサイクルで買替需要が訪れます。私は飲み物は毎日買いますし、石鹸やシャンプーも月に1回くらいは買います。回転が早い飲料を製造販売するコカ・コーラのPL構造は非常に安定しています。じゃあ、アップルのPL構造は安定するのかしないのか、それが問題だ。

どうかな~、難しいところですが、私は多少iPhoneの買い替えサイクルが伸びたとしても、アップルの収益は比較的安定を維持できる気がします。

うちの会社は、とある政府機関に機器を販売していますが、その機械の耐用年数は約5年です。なので5年に一度しか買ってもらえません。でも、なぜかその機器の売上高は毎年安定して推移します。買い替え需要がいい按配で分散されて、結局毎年同じくらい売れます。

iPhoneもこんな感じで、買い替えサイクルが伸びたとしても総体としては収益は安定しそうな気もします。少なくとも、エクソンのように年によってEPSが大きく上下することにはならないと思います。最近はアップストアなどのサービス売上が増えており、収益安定化に貢献しています。

強い根拠は示せません。単なる直感で恐縮ですが、私はアップルの利益安定度はまあまあ高いと思います。コカ・コーラやプロクター&ギャンブルほどではないでしょうが、やはり生活必需品セクターにカテゴライズできると今でも思っています。

アップルの利益安定度は「◎」は無理でも、「〇」くらいはありそうかな。「△」や「×」とは思いません。

利益成長力はまあまあ期待できるでしょう。高価なiPhoneに手が届くようになる層はこれからグローバルで増えると思います。

ってことで、別に定量的に示せるわけでもなく個人的な直感ではありますが、アップルの予想PERが14倍というのは安いと思います。目前の株価変動は予想できませんが、長期的には十分報われる水準かなと思います。255ドルは言い過ぎだったかもしれませんが、今の170ドル割れという株価はちょっと売られ過ぎに見えます。

私は配当利回りが最低でも市場平均はないと投資しない方針です。今のアップルの利回りはS&P500とほぼ同等。一応スコープには入れてます。ビビりなのですぐに決断はできませんが、アップルも投資候補の一つです。優良銘柄だと思います。

買値がどうこうと言ってきましたが、アップルの一番の魅力はやっぱりPLとキャッシュフローの美しさですね。

スマホが生活必需品なら、テレビも車もクレジットカードも銀行も、殆どの物が生活必需品になると思いますが。

ご意見ありがとうございます。

AAPL、昨晩の振幅の大きな動きから、今夜は地味に下がり気味ですね。

値動きだけ見ていると毎晩寝不足になりそうですが、将来の収益に対して市場が弱気過ぎると今は信じて、逆張りに挑んでます。

まぁ、ここまで下がると最高値の230ドル付近に戻るのは一年以上かかるかも知れませんが……AAPLは生活必需品としてイノベーションと収益を生み出していく企業だと思います。

個人的にはヘルスケア分野でAAPLが本格的に乗り出してくると面白いけど…どうですかねぇ

いつも面白い記事、有難うございます

おはようございます。

企業のビジネスの安定さを考えると、株価変動はあまりに大きい。つまりマーケットは投資家心理の移ろいで動いている面が大きい。

ハワードマークスはこう言っています。

自動売買プログラムの普及も相まって、株価は一方向に動きやすい環境になりましたよね。

20%くらいの変動は当然あるもんだ~くらいに、どっしり身構えておく必要がありそうですね。

結局大事なのはアップルが今後も利益を上げて成長できるかどうかです。

230ドルで買っても170ドルで買っても、長期で見れば大した差ではないのかもしれません。

>値動きだけ見ていると毎晩寝不足に

日々のマーケットの動きは楽しいですよね!

わかります。

朝起きたら株価チェックが楽しみです。まずスマホを見ています。

NY市場がお休みの時は、それだけでテンション下がります。

>ヘルスケア分野でAAPLが

ヘルスケアとITは親和性高いですよね。

日本のエルピクセルという会社は画像診断で世界的にも有名です。

あとドクターを繋ぐスマホアプリなんかもあります。

今後はお年寄りの見守りニーズが高まると思います。

スマホは医療に貢献できると思います。

日本にはアップルインターナショナルという似た名前の会社もあるので、そちらも財務健全で超割安な会社なのでおススメですw

先日のMBOの話は驚きました。

中古車販売とは、米アップルとは全く関係ないのですね。

どの記事も勉強になりますが、アップルの記事は特に嬉しいですね。

アップルの主な収益は現在はスマホで、それが今の収益減少に繋がっているとは思いますが、スマホもここ何年でガツンと出てきたに過ぎませんよね?

私はアップルはまた新しいムーブメント起こしてくれると思ってます。

それに期待して株を買ってます!(^^)

アップルの株価はまだ下げ止まりませんね。

一度マーケットが悲観的になると下げ続けます。最近は原油価格もそうですが、自動売買などのシステム取引がボラティリティを上げているようです。

アップルはスマホ開発~製造~販売の一連のエコシステムの支配者であり、これはプラットフォームを支配しているアルファベットやアマゾンなどと似ていると思います。

スマホに変わるコミュニケーションデバイスが生まれる可能性はありそうですね。

落合陽一さんはグラスが有望で、網膜に直接投影するのが極めて合理的だと言っていました。

いずれにしても、アップルが輪に加わらないとは思えず、常にビジネスの中心にいると思います。

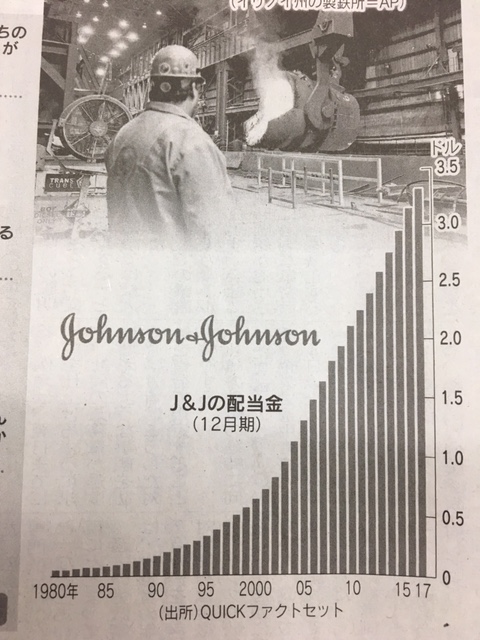

AAPLの落ち込みには慣れましたが……昨晩のJNJの急落にはビックリしました。

ディフェンシブなJNJにも、投資家心理を冷え込ませるビジネスリスクを常に抱えていると再認識しました。

JNJもナンピン逆張りで挑みたいけど……うーん、来週はどうしようか悩みますね

まずは、JNJのディフェンス力を記事に有った将来のEPSで見極めないと

いつも有難うございます

JNJ驚きましたね。

スマホで株価見ながら、何事かと思っていました。

翌日には多くのブロガーさんやニュースサイトが報道していて、すぐに情報が手に入りました(すごい時代だ・・)。

ベビーパウダーの件は昔から訴訟問題あったかと思いますが、急に再燃したのが不思議です。

Our Credoの下、誠実な経営を続けてくれると信じたいです。

JNJをポートフォリオに加えることも実は検討していましたが、少し様子を見たいと思います。

年末だしポートフォリオどうするか色々と考え悩んでおります。

将来のEPSの見極め、長期投資はこれがすべてと言っても過言ではないです。

でも将来誰にもわからないから難しい。

Hiroさん、こんにちは。いつもブログ楽しく拝見させて頂いてます。

「美人と付き合えるのは美人に告白した者だけ」

そんな文言をどこかで読んで、なぜか今まで手が出せなかったApple株に天井付近でお金を突っ込んだ私ですが、全く後悔しておりません。

Apple製品が好きです。Apple製品の使いやすさを実感した人が、他のメーカーにスイッチすることは考えられません。シェアが低いのはむしろこれからユーザーが増える伸び代があると言うことです。それにApple社は今までいつだって先見の明がありました。タブレットなんて代物が各家庭に一枚以上普及する日が来ることを、iPad発表当時誰が思ったでしょうか?これから彼らが開発するハードウェアもサービスもまた、世の中を変えてくれるものだと思っています。

なんて、株価が落ちたのでそんな風に自分に都合の良いこと並べてみました。

皆さんのような知的なコメントでなくてすみません。

とりあえず、今は新しいiPhoneとiPad、来年の夏ぐらいには新しいMacBook Airも欲しい!

そんな私はこれからもApple社に献金し続けると思います(笑)

Hiroさんも思い切って仲間になりませんか!?

ゆきさん、こんばんは。

確かに勇気を持ってデートに誘わないと何も始まらないですね。

私はいつもOK貰えそうな人しか誘わないビビりな男です。

満員電車で乗客を観察していると、本当にジョブズは世界を変えたんだなと思わされます。

みんなスマホをいじっていますから。私もです。

電車内で新聞を読む人が消えて、こんな小さな電子デバイスをいじっている人ばかりの光景になるなんて、20年前ではとてもじゃないですが想像できないことです。

スマホ=iPhoneってわけではありませんが、ジョブズがいなければスマホは生まれていなかったと思います。

インスタやフェイスブックなどもスマホ抜きには語れません。

あとYoutuberが身近になったのも、スマホで手軽に動画を撮影できる環境あってのことです。

アップルは製品が使いやすいのももちろんですが、大勢のファンがいるのが強みだと思います。

新製品が誰ばとりあえず買ってくれる人がいます。

私はPCはレノボのThinkPadが好きなのですが、MacBookも使ってみたいです。

やっぱこういう電子デバイスは、良くも悪くも切り替えコスト(精神的な)が高いですね。

>Hiroさんも思い切って仲間になりませんか!?

ポートフォリオどうするか色々考え中です。

もちろんアップルも候補です。

マイクロソフトも欲しいです。

週明けてハイテク銘柄中心に下げている米国株ですが、AAPLが粘り腰で地味に上げてますね。

対照的にJNJが続落して…しばらく不振が続きそうですが逆張りで追加購入しました。

AAPLは160ドルを割ったらナンピン追加する予定です。

将来の収益に影響が出るのか、2社ともに要注目の年末です。

何事も無ければ、次の定期購入は来月年始に。年明けどんな相場展開しているか興味深々ですね

今週のバロンスで2019年の推奨銘柄の一つがアップルでした。

曰く、マーケットは悪材料を十分織り込んでいると。

目先の株価変動はわかりませんが、優良企業には違いないのでいずれ復活すると思います。

JNJも同じく。

>次の定期購入は来月年始

そうですか。

私は今年最後の買付をするか悩んでいます。

新規銘柄はもう少しじっくり考えるとして、既存のABBVやBLKあたりを買い増そうか悩み中です。

AAPLが急落始めた当初、150台で底になると見込んでナンピンしていたのは少し甘かったと反省してます。

企業業績の他に、相場心理や外部環境とか組み合わせたら140や130ドル割れも有るのかなぁ、たぶん。

企業のディフェンシブさでは、どうにもならない相場の動き、久しぶりに投資家心理を冷やしまくってますね。

年初はBLKとQQQの二つを主軸に、下げ次第でVやMSFT辺りに手を入れてポートフォリオのバランス修復に注力する感じにします

いつも有難うございます

振り子の振れ幅は左右に大きく振れるがちで、中心点にあることは少ないです。

AAPLの本源的価値はいくらかという議論は無視され、株価は一時的には大きく下落する可能性がありますね。

もうこればっかりはどこまで投資家が売り込むか次第で、予想はできません。

業績を見ればすでに株価は下がり過ぎに見えますが、それでも更に下落するのはマーケットの怖いところです。

私もポートフォリオの修正考えています。悩み過ぎて、なかなか結論は出ません。。