米国株銘柄分析というカテゴリーを設けています。アップルやマイクロソフト、アマゾン、ジョンソン&ジョンソンなどS&P100構成企業を中心に主要米国企業(一部欧州企業も)の財務数値を分析しています。

私が(特に初見企業の)決算書を見る時に、いつも大切にしていることがあります。

それは、決算書を見る前に、どんなPLをしているだろうか、どんなキャッシュフロー構造だろうか、どんなバランスシートだろうかと予めイメージしてから実際の決算書を見るということです。

仮説を立てて検証することが大事。間違えることが重要。

私は公認会計士です。20歳の時から会計の勉強を始めて今はもう30です(もうすぐ31になります)。この10年間ずっと会計・財務に触れてきました。休日を除けば数字を見ない日、エクセルを触らない日はないと言っても過言ではありません。だから当然ですが、会計に関する専門知識はあります。そこが自分の強みです。てかそこしか強みはありませんw。

私のそんなバックグラウンドを知ったあなたは、「米国企業の財務分析ができるのはお前が会計士だからだろ。どうせ俺には無理だろ」と思っているかもしれません。

自信を持って言えますが、断じてそんなことはありません。投資家として企業の決算書を見るために細かい会計の知識なんて不要です。むしろ専門知識を持ち過ぎると、末端の会計処理や注記情報ばかりに目がいってしまいがちです。木ばかり見て森が見えなくなります。投資家は木の枝まで見る必要はなく、ざっくり鳥瞰的に森が見えていれば十分です。

会計の細かいこと、簿記を知らなくても、「売上高」とか「人件費」とか「流動資産」とか「純資産」とか、こいった基本的な用語の意味さえ分かっていれば決算書は絶対に読めます。恐れることは全くありません。

とは言え、最初はどういう視点で決算書を見ればいいか分からないと思います。また、ちょっと勉強しようと思っても何から手を付ければいいか分からないと思います。

そこでおススメしたい方法が、興味のある企業の決算書を実際に見るということです。それにあたって大事なことは、冒頭で言った通りその企業がどんな決算書になっているか自分の中で想像しておくんです。ちょっと意識高い系の言葉で言えば「仮説思考」です。

想像ってホント単純な発想でいいんです。

「企業Aは最近景気のいいニュースをよく見るから、きっと売上高も利益も右肩上がりなんだろうな~。営業キャッシュフローもたくさんあるはずだ。」

「企業Aは誰もが知ってる優良企業だから、きっと財務は健全で負債は少ないだろうな~。」

「企業Bはエネルギー企業だけど、最近原油安だからきっと売上は落ち込んでいるだろうな。」

「企業Bはエネルギー企業だけど、最近原油安で業績が落ち込んでいるから借金は増えているかもしれないな。負債比率はちょっと高めかな。」

↑

こんな感じで、自分が思ったことを率直にイメージするだけで十分です。深く考え込む必要は無し。

仮説は間違ってもいいんです。てか最初は間違って当然です。何度も何度も間違い続ける中で、段々と決算書の構造が理解できるようになっていきます。業種毎のBS構造やキャッシュフロー構造の違いが分かってきます。

大学入試じゃないんだから、間違いを恐れずガンガン仮説を立てる。んで、実際に決算書を見て答え合わせをする。もし自分の仮説が間違っていれば、なぜ間違っていたか自分なりに考えてみる。回答集はありません。答えは誰も教えてくれません。そこがいいんです。「う~ん、なんでやろ~」って自分なりに悩み考える過程で脳みそが会計思考に慣れていって、段々と投資家としての会計リテラシーが高まっていきます。

こういう仮説を立てないと、ただ何となく決算書を見るだけになりがちなんです。「ああ、この企業は在庫をたくさん持っているな~」、「この企業粗利率めっちゃ高いな~」と思って終わり、みたいな。

それじゃもったいないです。

会計知識がゼロだと仮説すら立てられないかもしれません。それでも無理矢理仮説を立てるんですw。仮説を立てるために、ちょっとした財務指標の情報をググるのもいいでしょう。今はどんな分野でも基本的な知識はググれば解決します。んで、実際に決算書を見て自分のイメージとのズレを把握して、なんでイメージと違ったか自分なりに考えてみるんです。

企業がどんな決算書をしているか、自分なりに仮説を立てる

↓

決算書を見て答え合わせ

↓

仮説に間違いがあれば、その理由を検証する

このサイクルを繰り返すことが、投資家としての会計リテラシーを身に着ける上で、もっとも有効かつ最短の手段だと思います。机に向かって簿記のテキスト読むよりよほど楽しいですよ。ましてや自分が投資している企業であれば、より興味を持って取り組めるのではないでしょうか?

また、この方法は会計リテラシーを高めるだけじゃなく、ビジネス的なことを知るきっかけにもなります。

例えば、エンブリッジ(ENB)

実際に私が最近実践した具体例をご紹介します。

最近、読者さんからエンブリッジという企業の銘柄分析をお願いされました。私は恥ずかしながら、エンブリッジという会社の名前すら知りませんでした。

さすがに企業の事業内容すら把握してないと仮説を立てるのは無理です。そこで少しググります。「エンブリッジ 米国企業」みたいな感じでググります。そうすると、どうやら北米の天然ガス・石油のパイプライン運営会社だということが分かりました。これ以上の細かい内容は時間がもったいないので調べません。

この時点で僕はまだエンブリッジの決算書は見ません。自分なりにいくつか仮説を立てます。別に紙に書くわけじゃなく、ぼんやり頭で想像します。

こんな仮説を立てました。

仮説①

最近は原油安でエクソンなどエネルギー大手は厳しい決算が続いているけど、エンブリッジはパイプライン運営会社だから売上高は横ばいくらいかな~。

仮説②

キャッシュフローは潤沢とは言えないまでも、安定収益が望める中流ビジネスだから営業CFもフリーCFもプラスだろう。

仮説③

安定収益だろうから、それほど借入は多くないかな。でも最近は低金利だったから、他の企業と同様にそこそこ積極的に借入しているかな。。

とこれくらいざっくり考えて、ようやくエンブリッジの決算書をモーニングスターで確認します。いつもモーニングスターの財務数値をエクセルに落とし込んでグラフ化しています。

(ちなみに、エンブリッジの分析記事はこちら。)

で、自分の立てた仮説を検証していきます。

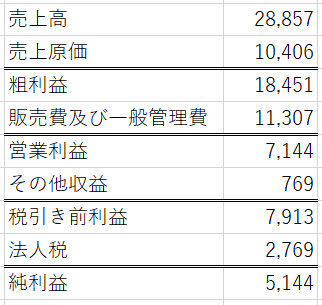

仮説① 仮説は間違い。売上高は右肩上がりだった。ポジティブサプライズ!

売上高は横ばいと想像していましたが、実際は多少デコボコしながらも右肩上がりでした。原油安の影響は多少はパイプライン運営会社もあるはずで、売上がここまで成長しているのは予想外でした。

なぜこれほど成長しているのか探ります。時間と相談しつつ、ググったりしてできる限り調べます。

んで分かったことは、シェール革命をきっかけに特にカナダのオイルサンドからの採掘量が激増しており、その米国への輸入量が急増しているという事実でした。かつては経済性の低かった地域の開拓が進んでおり、今後も北米のパイプライン需要は増加の一途をたどるであろうことが分かりました。

私の仮説は間違っていました。なぜ間違ったかと言えば、北米のパイプライン事業についての知識が浅かったからです。ただ、今回仮説を間違って自分なりに検証したおかげで、今後北米地域の石油・天然ガス(特に天然ガス)のパイプラインビジネスが熱いという事実を知ることができました。これは勉強になりました。

知識ってこうやって地道に積み重ねるしかないですよね。朝起きたら急に池上彰さんみたいになってるわけありません。コツコツ努力するしかありません。その努力はできるだけアウトプット型の方が効率的です。本やテキストを読むだけのインプット型だと、どうしても勉強した気になって終わることが多いです。

仮説を立てる→検証する。どちらも自分の頭で考える必要がありますよね。その過程で知識が身に付きます。

仮説② 仮説は間違い。キャッシュフローはマイナスだった。ネガティブサプライズ!

営業CF、フリーCFはプラスだと想定していましたが、実際は営業CFはプラスだったもののフリーCFは過去10年すべての年でマイナスでした。

これはちょっと驚きました。原油安とは言え、あまり商品価格に影響を受けないパイプライン事業ですから、さすがにフリーCFはプラスだと思っていました。しかし蓋を開けてみれば、フリーCFはめっちゃマイナスでした。

ここできちんと考えます。調べます。なぜ自分の予想(仮説)と反して、フリーCFがマイナスだったのかと。

そのためには、フリーCFの定義を理解してないと無理ですよね。フリーCFの定義を理解せずして、なぜフリーCFがマイナスなのか調べようがありません。

「フリーCF=営業CF-設備投資」です。

↑

こういう公式だって、ただ本を読んだりブログで見たりするだけだとなかなか頭に入りません。でも、こうやって実際に自分で積極的に調べれば頭に残りますよね。これでもうフリーCFの意味は忘れないはずです。

で、エンブリッジのフリーCFがマイナスの原因ですが、それは設備投資がめちゃくちゃ多いからです。シェール革命によって北米パイプライン事業は成長事業に変わりました。今は本業で稼ぐキャッシュ以上の投資を続けています。

仮説③ これも間違い。。借入金は結構多かった。

思ったより借入金は多かったです。長期債務はこの5年間で3倍に増えてました。

負債比率は64%です。負債比率自体はめちゃくちゃ高いわけじゃないですが、自分が想像していたよりは積極的に借入をしていました。

まあ、仮説②を間違えたので必然的に仮説③も間違えた感じです。

前述の通り、エンブリッジは積極的な成長投資を続けているので、その資金を調達するため借入金を増やしています。M&Aも最近実施しています。あと、毎年増配を続けており、その株主還元のためにも借入をしているようでした。

全部間違えたw

仮説は全部間違えましたw。

いっつもこんな感じですよ。

間違えても全然気にしません。テストじゃないんだし。むしろ自分の仮説が外れた方が「ん、、なんでやろ!?」って思って楽しく分析できます。

今回のエンブリッジのケースでは、フリーCFがずっとマイナスだったのが一番興味深いところでした。

間違えまくった方がいいです。間違えれば間違うほど勉強になります。

ぜひ、あなたもたくさん間違えて会計や企業の勉強をしてみて下さい!

たとえば、エクソンモービルは?

あなたは、エクソンモービルの決算書に対してどんなイメージを持っていますか?

2014年秋頃から原油価格は急落しましたね。以降、エネルギー大手の業績は厳しいです。

やはりエクソンの業績も厳しいのでしょうか?

キャッシュフローはどうでしょうか?

配当は?

バランスシートは?

答え合わせはこちら。

XOM銘柄分析

あ、そう言えば私は銘柄分析記事にBS情報は載せていません。将来的には載せたいです。

たとえば、マイクロソフトは?

米国を代表する企業マイクロソフトの決算書はどうでしょうか?

どんなイメージを持ちますか?

やはり高収益でキャッシュは潤沢?

最近はクラウドに積極投資しているからフリーCFは減ってる?

配当は?

答え合わせはこちら。

MSFT銘柄分析

かつてWindowsの成功にあぐらをかいていたマイクロソフトは、ある意味で大企業病にかかっていたのかもしれません。そんなマイクロソフトを成長軌道に乗せたのが2014年からCEOに就任したサティア・ナデラ氏です。ナデラCEO就任以降、マイクロソフトの業績は好調です。

モーニングスターで米国企業の決算書を閲覧する方法

以下の記事をご参考下さい。

[無料]モーニングスターで米国企業の過去10年分の財務データを閲覧する方法

米国企業の過去5年分のキャッシュフロー計算書を無料で閲覧する方法

すみません、途中送信してしまいました…。

改めて。はじめましてHiroさん!

2月の終盤にこちらのブログを見つけ、それ以来いつも楽しくHiroさんの記事を読ませていただいている者です。

こちらの記事の手法は言ってみれば簡単な手法なのですが、考える力を付ける上で非常に効率の良いい手法だと思わず膝を打ちました。

かれこれ二週間ほど毎日続けさせて頂いています。

これからも楽しみに更新をお待ちしていますね^^

のびさん、はじめまして。

いつもご覧下さり、ありがとうございます。

参考になって良かったです!

決算書に限らず何でもそうですが、何となくぼんやり眺めているだけだとなかなか頭に入んないですよね。

人の話を聞くだけの講義、本を読むだけ、こういう行為ではどうしても記憶に定着しません。

なので、決算書を読むときも少しでも自分の頭で考えることが大切だと思っていてます。

先日ブリティッシュアメリカの銘柄分析を更新したのですが、その際もこの仮説思考で頑張りました。

あまりに予想外のPLで驚きましたがw。

でも、仮説があるからこその予想外であって、予想外だからこそ「なぜだろう?」と考えるきっかけになります。

今でも銘柄分析記事で会計の復習になることが多々あります。

これからもよろしくお願いしますね!