マクロ経済がより安定すれば、利益もより安定し、株式プレミアムは低下するはずである。プレミアムが低下すれば、株式の相対的な評価はさらに高くなるなるだろう。

(中略)

こうした経済環境の好ましい変化は、株式市場にとってどのような意味を持つのだろうか。第一に、歴史的な株価収益率(PER)の平均値である15倍はもはや適正水準ではない、ということがあげられる。

(中略)

インフレ率が低水準で、税制が株式に有利なままで、景気循環が穏やかなものであれば、株式市場にとって20倍を超えるPERも正当化できる。

ジェレミー・シーゲル著『株式投資(第4版)』より抜粋

株式利益の源泉はリスク

株式のリターンは何に左右されるのか。

利益成長?

成長著しい国に投資すれば儲かるのか?

いや、それは違います。むしろ高成長国への投資ほど株主リターンは低くなるというデータがあるくらいです。たとえ利益成長が高くとも、その期待以上に株価が高ければ(PERが高ければ)リターンは寂しい結果に終わります。

株式のリターンを決めるもの、それは一言で言うとリスクです。

投資家が株式に対して、どれくらいのリスクを感じているか。ちょっと抽象的ですが、これが株式リターンを左右します。過去200年、米国株の実質リターンは年率7%ほどですが、これは投資家が「7%くらいの利回りがあれば株式を保有するリスクを取ってもいいかな~」と思っている証拠です。

将来の利益がどれくらい成長するかに投資家の関心は集まるものですが、利益成長自体は株主リターンの源泉とは言えません。その成長がすでに株価に織り込まれている場合もあるからです。投資家の期待に反して力強くEPSが伸びた時に初めて、投資家は平均以上の儲けを獲得することができます。

衰退ビジネスでEPSの大きな伸びが期待できない企業であっても、その低成長が株価に織り込まれていれば、低成長自体は株主リターンに悪影響ではありません。

株式の長期的なリターンは増益率そのものではなく、実際の増益率と投資家の期待との格差で決まる

ジェレミー・シーゲル著『株式投資の未来』

↑

この一文が株式リターンの本質を的確に表しています。

株のリスク認識は下がっている。高PERはニューノーマルだと思う。

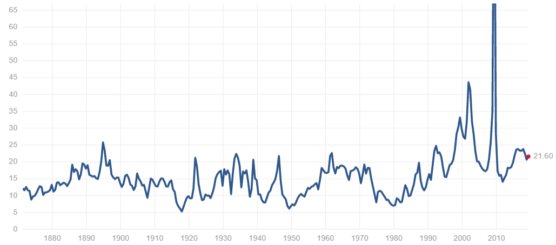

2019年5月現在、米株式市場は米中関税問題でやや荒れていますが、それほど大きく下落しているわけでもないです。S&P500指数の実績PERは21.6倍で歴史的な平均より高いです。

(multpl.comより)

今の米株のバリュエーションは高いです。長期のインフレ調整後でも7%のリターンを得るのはちょっと難しいかもしれません。

じゃあ、今このタイミングで株を買うのは控えるべきなのか?

もう少し調整するまで待つべきか?

う~ん、そこは何とも言い難いです。理論的なPER水準どうこうという議論に関係なく、株は落ちる時は落ちますからね。結果として、しばらく待った方が得になる可能性はあるしょう。

まあ、そういうマーケットの変動は予測できません。そこは一旦横に置いておくとして、今の米株の高PERが妥当なのか。過去平均15倍を超える20倍というPERがニューノーマルなのか、という点を考えたいと思います。

素人意見ですが、私個人の見解としても米株の高PERはニューノーマルだと思います。もはや、平均PERが15倍というのは過去の話であって、現代には通用しないのではと。

冒頭で『株式投資』の一節を紹介しました。その中で安定した経済環境が平均PERを押し上げるとシーゲル氏は語っています。

戦争がなく過度なインフレは起きづらくなりました。中央銀行は金融を緩和してもインフレ率が上がらないことに頭を悩ませているくらいです。また、インターネットの発達により個人でも簡単に低コストで株式市場にアクセスでき、財務情報なども簡単に入手できるようになりました。

こういった、時代の良い変化が投資家のリスク認識を押し下げていると思います。最初に言いましたが、株のリターンは投資家のリスク認識次第です。リスクが下がればリターンも下がって当然です。

残念な話ですが、世界経済の成長率が劇的に高まらない限り、PERの上昇は株主リターンの低下に直結するでしょう。平均PERが15倍から20倍に上がったら、1%以上リターンは下がります。

現在、米国債(10年)の利回りは2.4%です。この低金利と比べたら、株式は引き続き長期では債券をアウトパフォームする可能性が高い様に思います。しかし、債券に勝ったからOKってわけでもないなあ、というのが個人的な思いです。私は株式投資家ですから、株式のリターンに興味があります。株が儲かる資産であり続けて欲しいと切に願います。

しかし、世の中甘くはありません。ネット環境の整備によってこれだけ多くの人が簡単に株式市場にアクセスできるようになった以上、株式への需要は高止まりします。人気資産は儲からないものです。なぜなら、人気がある分値段が高くなるからです。

米株のPERは一段上に切り上がったんだろうなと推測してます。

これはしゃーない。昔みたいにS&P500指数の平均PERが15倍になってくれたら今以上に積極的に株を買いますが、そういう時代には逆戻りはしないでしょう。それは良いことかもしれません。社会が安定し豊かになった証拠です。もう少し踏み込んで言うと、ガツガツ稼がなくても幸せになれる時代になったということです。

株主の要求リターン、資本コストは下がっているようです。それは中央銀行が紙幣をばら撒いて金利を低く抑えているからというだけでなく、もっと社会の構造的な変化が背景にあると私は思っています。

株式のリターンは下がる。S&P500インデックス投資のインフレ調整後のリターンは6%、もしかしたら5%くらいまで下がるかもしれません。それでも、十分と思える人が大勢いるということです。

仮にインフレ調整後で5%でも十分ですよ。インフレ率が2%なら名目で7%ってことですが、7%あれば資産は10年で2倍になります。雀の涙の銀行預金利息と比べれば、雲泥の差です。もちろん、株式には預金にはない価格変動リスクがありますが、どうでしょう、優良米国株って実は日本の銀行の預金より「リスク」は低いという解釈もできるかもしれません。現預金にはインフレリスクがありますから。株式は長期ではインフレに負けません。

今の高PERで株を毎月買い続けるべきか悩みます。絶対の自信はありませんが、今のバリュエーションは現代としては妥当な水準なんだろうと感じます。不安もありますが、チビチビと地道に入金を続けていくつもりです。

たとえ利回りが過去より低くなっても、長期にわたる安定した利益を求める人々にとって、株式は最高の投資先であり続けるだろう。

『株式投資(第4版)』

(おまけ)株式のリターンはもともと7%もない!?

ちょっとビックリしたことがあったので聞いて下さい・・。

記事をアップする直前に追加で文章を書いています。

この記事のドラフトは昨日19日のお昼に書き上げたのですが、今日のThe Financial Pointerさんに同じテーマの記事が上がっていました。

タイトルに「ニューノーマル」という言葉を使っている点も同じで、何気なく勤務時間中に同サイトを開いてぶったまげました。こんな偶然あるもんなんやな。そんな滅多に取り上げる話題でもないだろうに。

上記記事、すっごく面白いのでぜひ興味があれば読んでみて下さい。

シーゲル氏によると、やはり現代の高PERはニューノーマルだが、それは過去より株式のリターンが下がることを意味しないとのこと。昔は取引コストが今より遥かに高く、コスト控除後で考えれば株の実質リターンはもともと7%もなかったというのです。

なるほど~、確かにそれはありそうだな。納得感あります。机上の想定リターン計算と現実は違うものですが、その乖離は昔の方が遥かに大きかったということですね。

要は株の実質リターンとして7%は期待し過ぎってことです。5%~6%で想定しておけってことか。うーん、まあ株式は思ったほど儲かる投資対象ではないという結論自体は変わらないですね。ちょっと残念。

しかし、だからって株式以上に効率的に稼げる投資対象が他にあるとは思えないです。私は今後も引き続き、優良米国株に(ほぼ)全財産を賭け続けます。

とても興味深い記事だったので、先日に引き続きコメント失礼します。

世界情勢や金利、手数料そして配当実績やリターンの継続を続けている米国市場のPERは15倍より高くなるというのは普通かもしれないなと思いました。

今のPERでもS&P500を購入することに前向きになれました!

コメントありがとうございます!

今のPERをどう解釈すべきか自分の考えを正直に記事に吐き出しました。

最後に紹介したThe Financial pointerの内容が個人的にしっくりきました。

ネット証券、低コストのETF、これらのおかげで運用コストはほぼゼロになりました。

それがバリュエーションに反映されたら、確かにPERは上がって然るべきです。

買い値がいくらでもOKとは思いませんが、S&P500でPER20倍なら長期でペイできると私は思います。

結局コツコツ時間分散が安心です。

The Financial Pointerの記事読みました。

PER18倍だから実質リターンは5.5%で、2%のインフレ込みで7.5%とシーゲル教授は予想しているようですが、5.5%はインフレ込みでは?と思いました。企業は決算でインフレ調整後の利益を報告している訳ではないからです。

hiroさんの見解を教えて貰えると助かります。2%って大きいですよね。

PERの逆数である益回りをインフレ込みの実質利回りと言っているけど、名目リターンではないか?という疑問ですよね。

間違っているかもしれませんが、私の見解を申し上げます。

益回りと株式の長期リターンとはイコールではないのに、それをイコールかのように言うのが誤解の原因だと思います。

益回りはあくまでも、翌年の予想利益と今の株価とを比較した数字であって、株式の長期リターンを示しているわけではありません。

高PER銘柄を想像すればより分かりやすいです。PER50倍のアマゾン株の期待リターンが2%というわけではありません。

たろうさんご認識の通り、益回りは実質リターンではなく名目リターンを示しています。

ただ繰り返しですが、翌年のEPSに対する名目リターンであって、長期的な名目株式リターンを示しているわけではありません。

つまり、PER(益回り)と株式の長期リターンが一致するという前提がおかしいのかなと思いました。

たろうさんのご認識が正しいと私も思いました。

問題提起ありがとうございます。