最近ドル円の為替相場が乱高下しています。

一時1ドル107円まで円高ドル安に動きましたが、最近(2016年4月24日現在)は1ドル111円まで戻しています。

今週に開催される日銀の金融政策決定会合での追加緩和を市場が期待していると、新聞で読みました。

為替ってホントに難しいです。

私が勤務している会社も海外売上比率がかなり高いので、経理部での収支分析でも為替の議論が常に起こります。

2016年度の事業計画も1ドル115円、110円、105円どれに設定するのか今も議論が続いています。

為替の予想なんて専門家でも無理らしいということは、この本を読んでよくわかりました。

『なぜ専門家の為替予想は外れるのか』

為替は長期的には物価によって決定されると言われます。

日銀が物価目標を2%上昇と発言したところ、円安が進んだロジックです。

ただ、短期的には金利差によって動く傾向が強いです。

FRBが金融引き締めを行い金利を引き上げると発言すると、円安ドル高が進むロジックです。

アメリカが金利を引き上げるということは、その分将来の米国の物価上昇期待も高まってドル安に動きそうですが、短期的にはアメリカの高金利魅力によってドルが買われてドル高が進む傾向にあります。

短期と長期で考え方が異なるようで、私も不勉強で詳しくはわかりません。

為替はその水準を決定する学術的な理論がないそうです。

今の円ドル相場のあるべきを決定する理論がないのであらゆる予想が氾濫しがちです。

為替水準を決定する理論を発見したらノーベル賞ものかもしれません。

一方、株価はそれを決定する理論が存在します。

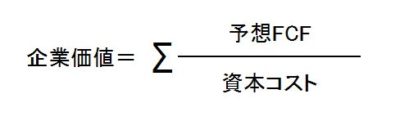

株価とは企業価値を発行済株式総数で割ったものなので、株価理論値を算出することは企業価値理論値を算出することとイコールです。

これが企業価値を測るファイナンスの最も基本かつ最重要の公式です。

Σを懐かしく感じる人がいるかもしれません(笑)。

要するに、将来の予想FCFを現在価値に割り引いた金額ということです。

株価は将来の予想で決まる

この公式の分子は将来企業が稼ぐであろうと予想されるフリーキャッシュフロー(FCF)です。

FCFとは、要は本業で儲けたお金です。

このFCFを原資にして、利息返済、配当金支払、自社株買い、追加事業投資、内部留保といった財務・経営判断を行います。

将来のFCF予想が株価に大きな影響を与えるわけですが、将来いくら稼ぐなんて経営者でさえもアナリストも、ましてや一般個人投資家なんてわからないわけです。

3年程度の中計ですら想定通りにいかないことが大半なのに、永続キャッシュを予想するなんて神のみぞ知る世界です。

それでも何とか頑張って将来FCFを予想して、予想した人々の集合知が株式市場に集結して、株価が決定されています。

株価は将来の予想で決定されています。

決算発表を行って例え業績が良くても、それがすでに人々に予想されていればその好業績はすでに株価に織り込まれているので、株価は上昇しません。

業績が良くても、その成長が投資家の期待未満だとむしろ株価は下がります。

株価は将来FCFの予想で計算されますが、決算発表が行われる都度「予想」の部分が「事実」に置き換わっていき、それに従って株価も変動します。

株価の変動は企業の成長ではなく、企業の成長と投資家の期待とのギャップによって起こります。

グーグル株価はQ1決算後に下落したが

株価は企業の業績ではなく、企業の業績と投資家予想とのギャップに反応する。

これを象徴したのが最近発表されたグーグルの親会社アルファベット(GOOGL)の2016年第1四半期決算でした。

グーグルの決算は、増収増益でした。

売上高成長は前年同期比で15%以上伸びていて、203億ドルでした。

EPS(一株当たり利益)は7.5ドルでした。

3カ月で売上高が200億ドル(約2.2兆円)って超巨大な企業ですよ。

この規模で前年比プラス10%以上の成長とは、尋常ではないというのは個人的な感想です。

それでも、決算発表後にグーグル株価は大きく下落しました。

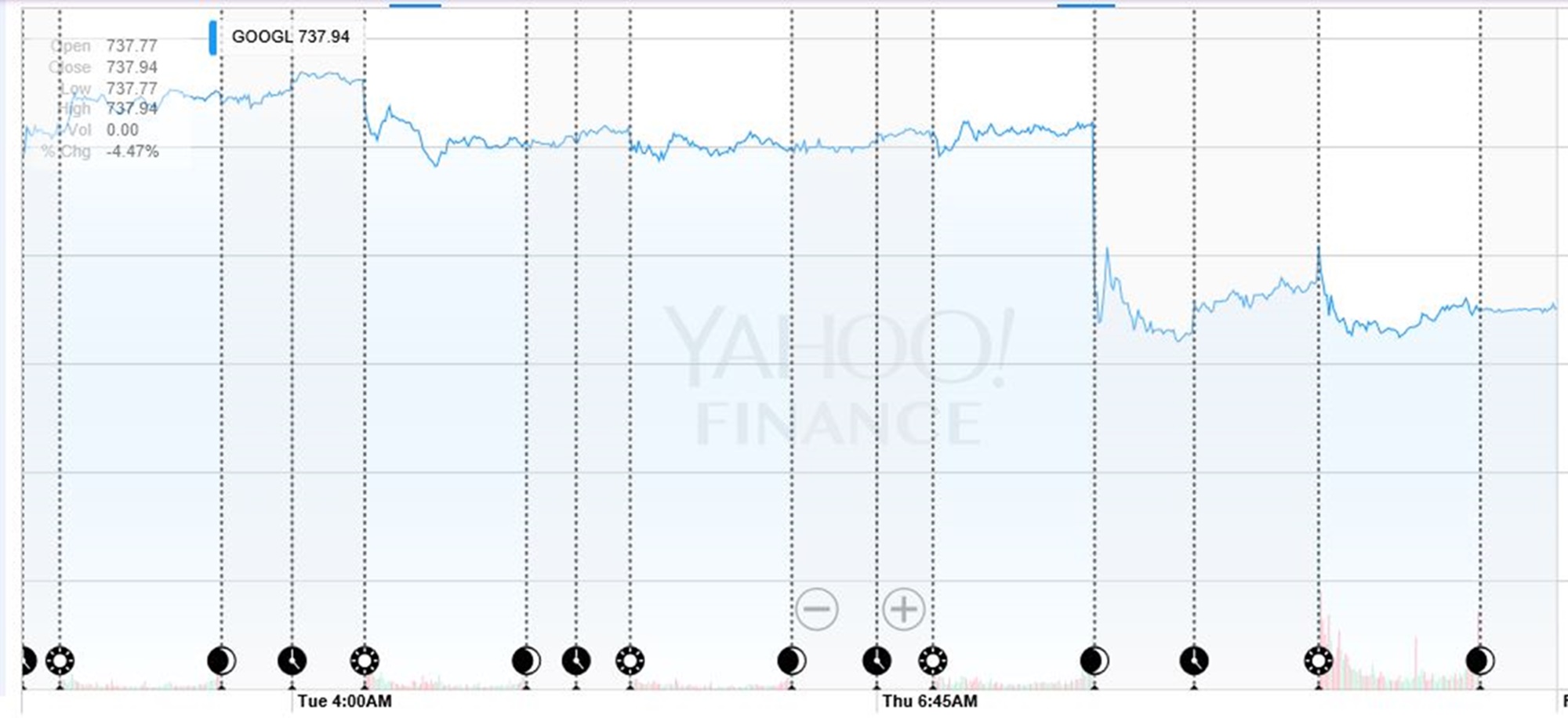

以下は最近5日間のグーグルの株価推移です。

真ん中よりちょっと右位でがくっと下落していることが見て取れると思います。

この時が決算発表直後です。

それは増収増益でEPSも上昇しましたが、それが投資家予想を下回ったからです。

EPSは7.5ドルでしたが、投資家予想EPSは8ドルでした。

どれだけ投資家予想厳しいねん!っと思わざるを得ないです。

アメリカ企業の経営陣の株主からの圧力は凄まじいのだろうな、とちょっと同情してしまいます。

グロース株は長期投資に向かない

グーグルのような高成長が期待される株を一般にグロース株(成長株)と呼びます。

直感的に考えると将来高い成長が期待される企業に投資することが、高いリターンを生みそうに見えます。

ですが、それは違うとアメリカのシーゲル先生は言っています。

言っているというか、過去の株式市場を調査してそう結論付けました。

成長期待著しいグロース株は、投資家期待が高いため予想将来FCFが過大になってしまい、その結果株価が高騰しがちで投資家は高値掴みをしてしまうのです。

それよりかは、投資家の過大な成長期待はされていない昔からのオールドエコノミー株が長期投資には向いているそうです。

私たちの日常生活を支えている、食品や医薬品といったセクターです。

グーグルのような業種でさえ、あと数十年経過すればもはやオールドエコノミーの範疇に入っている可能性はありますが、少なくとも現状のグーグルは長期投資向きではないようです。

それは今回の決算発表でよくわかりました。

あれだけ成長しても、投資家期待に追い付かないのですから。