先日、「のれんは非償却が正しい・・」という記事を書いたばっかりですが、もう一度同じことを言わせて下さい。

最近IFRSや米国基準でのれん非償却→償却の議論が盛んですが、私はのれんを償却するのは正しくないと考えています。全くもって理論的じゃないです。

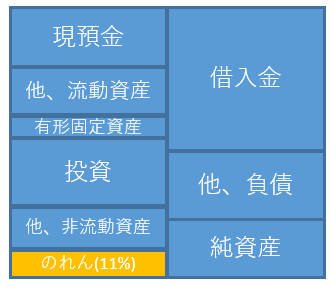

これは、コカ・コーラのバランスシートです(2018年6月末)。

↑

↑

総資産の11%がのれんです。今の米国基準ではBSに据え置いたままでよいですが、今後償却して少しずつBSから削り落とすことになるかもしれません。削られた分はのれん償却としてPLで費用化されます。

これだけ聞くと、のれん償却の何が不合理なのかわからないと思います。

のれんを償却することがおかしいと理解するためには、経済的のれんという概念を知っておくと便利です。経済的のれんとは、バランスシートには表れていないけども企業が確かに持っている無形価値です。ブランド力などです。会計的に言うと簿価純資産と時価純資産の差額です。

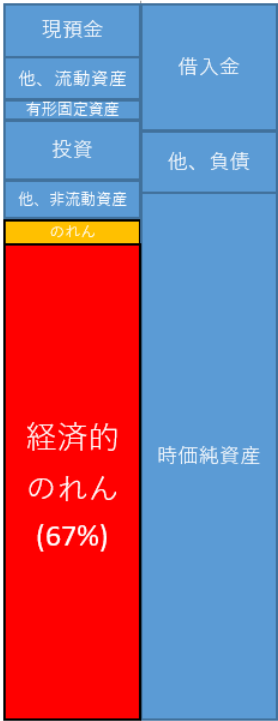

縦長の図ですみませんが、経済的のれんを反映したコカ・コーラのバランスシートがこちらです。簿価純資産を時価純資産(つまり株式時価総額)に置き換えただけです。

↑

赤い四角で示した経済的のれんは償却されていません。てか、したくてもできません。経済的のれんを含んだこのBSは私が作ったもので、コカ・コーラが開示している年次報告書のBSには存在しません。

でも、もしどこかの企業がコカ・コーラを買収したら、コカ・コーラの経済的のれんがその買収企業のバランスシートに(会計上の)のれんとして計上されます。

たとえば、現実にはあり得ないですが、バークシャー・ハサウェイがコカ・コーラ株を全株取得して完全子会社化したとします。すると、バークシャーの連結BSにはコカ・コーラ社の経済的のれんが計上されます。つまり、今まで経済的のれんとして隠れていたものが会計上ののれんとして公に姿を現します。

じゃあ、バークシャーはコカ・コーラ買収に伴って発生したのれん(会計上ののれん)を償却すべきでしょうか?

確実にNOでしょ。

今までコカ・コーラ社内部にあって経済的のれんだった時には償却されず、コカ・コーラ社のPLに何の悪影響ありませんでした。それが、コカ・コーラがバークシャーに買収された瞬間、それを償却して費用として認識するのはどう考えても不合理です。

別にバークシャー傘下に入ろうと入るまいと、コカ・コーラは今ままで通りのビジネスをやり続けるだけです。企業としての実態は何ら変わりません。なのに、買収されてバークシャー子会社になった瞬間、コカ・コーラの利益がのれん償却で圧迫されることが正しいわけがありません。

のれんを償却することは実務的にやむを得ない面はあると理解しています。しかし、理論的ではありません。何度もしつこいかもしれませんが、最近ホットな話題なので自分の考えを残しておきたく記事にしました。