個人投資家として企業の決算書を見る時に、特別な専門知識は基本的に必要ありません。「売上高」や「営業利益」、「営業キャッシュフロー」などの主要項目の意味を理解するだけで大丈夫です。

バランスシートを見る時もあまり細かく見る必要はなく(そもそも細かく開示されていない)、「流動資産」はいくらか、「負債」と「純資産」の割合はどうなっているかとかを見れれば十分です。

財務諸表を作るには個別会計論点の専門知識が必要ですが、財務諸表を読むにはそのような専門知識は不要です。まあアナリストのように精緻で細かい分析をするなら別ですが。

ただ、個別会計論点として個人投資家のあなたにも覚えておいて欲しいと思うところがあって、それが「のれん」です。なぜ「のれん」だけは重要なのかと言うと、金額があまりに馬鹿デカく、その会計処理如何で株価が動くからです。

今までも何度か「のれん」について取り上げてきましたが、今回は特に欧米企業には「のれん」会計処理にまつわるリスクが大きいという話をしたいと思います。

「のれん」とは

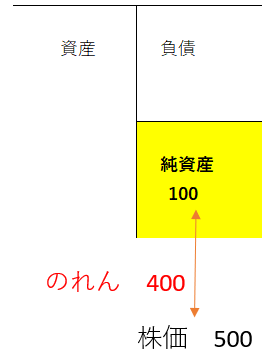

「のれん」とは企業の見えない無形の価値です。

帳簿上の価値(純資産金額)は100なのに、実際のマーケット価値(時価総額)が500だとしたら、その企業は400の見えないパワーを持っていることになります。その無形資産価値400のことを「のれん」と言います。

ただし、「のれん」はM&Aの時に限って計上することが認められています。自分で「うちの会社には400の「のれん」価値がある!」と言って、勝手にバランスシートに「のれん」を計上するのはご法度です。こういうのを「自己創設のれん」と言います。「自己創設のれん」は日米欧どこでも禁止です。

現代は特許や技術、ブランドなど無形資産価値が企業価値の大半を占める時代です。また、M&Aの数、金額ともに毎年増加傾向です。2018年もヘルスケアを中心にM&Aは活発です。

そんな時代環境もあって企業のバランスシートに占める「のれん」の金額は増える一方です。

M&Aと言えば金額が大きいのも特徴です。先日仏サノフィが血友病治療薬の米バイオベラティブを買収すると発表しましたが、その買収金額は116億ドル(約1.3兆円)です。もうこれくらいの金額では特に驚かないです。M&Aの金額規模は兆円クラスがざらにありますが、結果として「のれん」の金額も巨額になります。巨大M&Aが増えれば増えるほど、巨額の「のれん」が計上されることになります。

買収を通じて今までバランスシートに載っていなかった企業の無形価値が、「のれん」としてオンバランスされているということです。

「のれん」の会計処理の日・欧米の違い

「のれん」の会計処理は、日本だけは一定の年数で定期償却していくことになっています。他、米国会計基準やIFRSでは「のれん」は償却しません。

| 「のれん」を償却する? しない? | |

| 日本基準 | する |

| 米国基準 | しない |

| IFRS | しない |

日本会計基準を適用している日本企業は「のれん」を償却しています。20年で償却していることが最も多いかなと個人的には思います。100億円の「のれん」があれば、毎年5億円ずつ費用化していくということです。

一方で、米国基準やIFRSを適用している欧米企業は「のれん」を償却していません。100億円の「のれん」は100億円のままでステイです。「のれん」はバランスシートに載ったままとなります。

ここで、「欧米企業はのれんを償却しなくてよくて得じゃん!」って思う人がいるかもしれません。確かに、「のれん」を償却しない分費用が下がって利益は押し上げられます。「のれん」を償却しない欧米企業の方が純利益は高くなりがちです。

しかし、「のれん」を償却しないからって全く費用にならないのかと言えば、それは違います。減損リスクがあります。「のれん」を100億円でずっと計上していたんだけど、ある時急に70億円の減損が必要になって「のれん」残高が30億円に減ってしまう可能性があります。

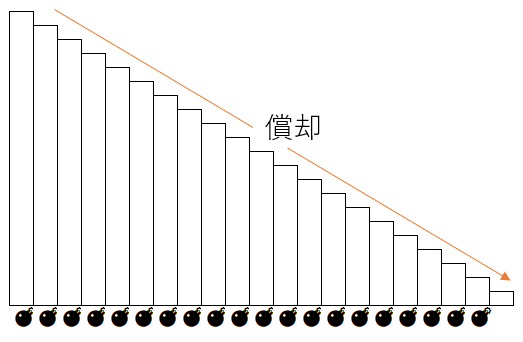

「のれん」の減損自体は日本でもあることですが、日本は普段から定期的に償却しているので被害は最小限に抑えられます。すでに「のれん」の残高は償却によって減っているので、減損で急激に価値が下がるリスクは相対的に少ないです。日本企業では、「のれん」という爆弾が毎年小爆発している感じです。

(縦軸:のれん残高、横軸:時間)

↑

日本企業の「のれん」残高のイメージです。毎年、毎年少しずつ小爆発が起きている感じです。ちょっとずつ費用化されていきます。

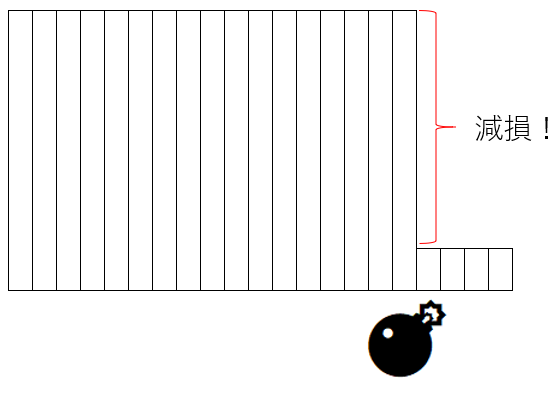

欧米企業では、普段は「のれん」という爆弾はおとなしく置かれているだけですが、ある時に急にドッカーン!と大爆発する可能性があります。

(縦軸:のれん残高、横軸:時間)

↑

欧米企業の「のれん」残高のイメージです。ずっと同額で計上してきたのですが、ある時ドッカーンといっちゃってます。この時に計上する費用の額は莫大になり、一気に純損失にまで陥る可能性もあります。もちろん、ずっと減損しないで済むケースもあります。

「のれん」の会計は知っておく価値がある

あなたはきっと欧米企業に投資していることかと思います。であれば急に「のれん」が大爆発するリスクがあることを投資家として知っておいて欲しいです。この「のれん」に関する会計処理だけは、やや専門的テクニカルな話だとしても、金額的な重要性があまりに大きいので個人投資家も知っておいた方がいいだろうと思っています。

所詮、会計上だけの話でキャッシュに影響を与える話ではありません。それは間違いないことです。「のれん」を減損したからって、急に配当が払えなくなることにはなりません。ただ株価にはかなり悪影響です。

「のれん」を減損するってことは将来のビジネスで投資を回収できそうにありません、という経営者の敗北宣言です。「我々はM&Aで高値を払ってしまったことを認めます。投資家の皆様ごめんなさい」と言っているに等しいです。そもそも経営者はどちらか言えば業績を良く見せたいと思うものです。その経営陣が自ら「のれん」を減損するということは、相当将来見通しが暗いことが想像できます。

株式の価値は企業が生む将来キャッシュフローですから、その将来のキャッシュフローが減るとなれば株価にはネガティブです。まあ、株価がすでに「のれん」減損を織り込んでいることもありますが。