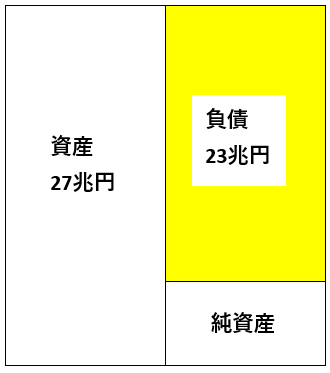

2017年9月末のソフトバンクグループの連結貸借対照表イメージです。

バランスシートの右側は資金の調達形態を示します。右上の負債は借金、右下の純資産は株主からの出資金と過去の利益の積み上げです。

ソフトバンクのBSを見ると負債がめちゃくちゃ多いことがわかります。負債23兆円のうち、15兆円は有利子負債です。15兆円相当も利息が発生する借金を背負っているということです。有利子負債はスプリントを買収した時点で12兆円はあったと思いますが、ARM社の買収で15兆円まで膨らんでいます。

このソフトバンクの財政状態に警告を発する記事を日経等で最近よく見かけます。

確かに、過大な借金は資金繰り破綻のリスクを高めます。

しかし、借金そのものは悪いことでは全くありません。株式会社がビジネスを拡大する時は、徒に株主資本を増やすのではなく、適度に借金を利用してレバレッジをかけることで効率的に利益が増加します。もちろんその反面、事業が悪化すればレバレッジは逆効果をもたらしますが。

ロバート・キヨサキ氏は「資産」の定義をこう言っています。

資産とはあなたのポケットにお金を入れてくれるもの

ロバート・キヨサキ

ソフトバンクのバランスシートの左側(資産の部)にあるのは本物の「資産」ばかりです。

ソフトバンクのBSに計上されている資産は大半が目に見えない無形の資産です。「のれん」だけで4兆円以上もあります。うち、ARM社買収に係る「のれん」だけで3兆円です。あとは有価証券もあります。最近株価絶好調のエヌヴィディア株も含まれるでしょう。

目に見える有形固定資産よりも、目に見えない無形資産を多く抱えている企業の方が現代は高収益になりがちです。バフェットは「かつては有形固定資産を重視していたが、それは誤りだったことに気が付いた」とかつて語っています。

借金自体は悪ではありません。むしろ、金本位制ではない現代において借金することはお得な経済取引とも言えます。借金がお得と言えるための条件は、借りたお金で本物の「資産」を買うことです。

借金してM&Aを重ねても、割高な買い物ばかりして「のれん」の減損処理をする羽目になれば、借金はお得な取引とはなりません。むしろ借金で身を滅ぼすことになります。割高な価格で買収した企業は「資産」とは言えません。

ソフトバンクがスプリントを買収した当時は失敗だと言われていました。スプリントは赤字続きでしたから。しかし、今はスプリントの業績も改善してきています。さらに、孫社長はこれから来るIoT時代に向けて、スプリントが提供する機器のコネクティビティが必要不可欠だと熱く語っています。

孫社長が健在な限り、ソフトバンクグループのバランスシート上の資産は「資産」であり続けるような気がします。今まで大型M&Aで目立った失敗はないように思います。

ネットレバレッジ・レシオ(純有利子負債/調整後EBITDA倍率)は4倍を超えています。今後は財務改善も必要でしょう。しかし、孫社長が借金を恐れているようには見えません。

孫社長はソフトバンクの借金をこんな風に例えていました。

金の卵を産むガチョウのエサ代

ソフトバンクの資産が「金の卵を産むガチョウ」であり続ける限り、そのエサ代なんて将来簡単にペイできます。

「資産」を買う限り借金は経済的に善です。

お疲れ様です^^!

最近、EV/EBITDA倍率、PER、PBRの3つの指標でNYダウ30銘柄の割安度をランキングした記事をしたためたのですが、腑に落ちない部分があり、hiroさんのご意見を頂戴出来ませんでしょうか?

(URL: http://serendipity.chips.jp/archives/19027)

3指標でそれぞれランキングしてみた所、気になったのが金融株のGS(ゴールドマン・サックス)とJPM(JPモルガンチェース)です。

金融株のGSと JPMは、PER・PBRともに5位以内にランクインしていますが、

EV/EBITDA倍率ではJPMが25位、GSが27位とほぼワーストでした。

これは一体何故なのか?という疑問です。

業種によって適正倍率が異なる事を踏まえると、金融業は相対的にEV/EBITDA倍率が高くなる業種である事が分かり、そこから考えを広げてみたのですが、

【仮説1】「設備投資」と「キャッシュ」によって分母(EBITDA)が左右されるので、

金融業は(他業種に比べて)より多くの設備投資が必要となる割に、生み出せるキャッシュは相対的に少ないのだろうか?

【仮説2】あるいは、FRBの利上げ期待から金融業の利益モメンタム(勢い)が高まり、PERとPBRがそれによって引き上げられたのか?

という2つの仮説が頭に浮かんだのですが、hiroさんはこの点についてどのようにお考えでしょうか?

金融業に関して、現状よく理解できていない部分もあり、、

お手すきの際にお返事頂けたら嬉しいです!

岩波さん

お疲れさまです。

記事拝見いたしました。

ボーイングはここまで株価急伸してきましたから、指標の割高感は強いですね。

金融機関のEV/EBIDA倍率が高い件、個人的に思うことを申し上げますね。

結論としては、金融機関のEV/EBIDA倍率の算定方法について考慮すべき点が漏れているかもしれないなと思いました。

この指標の分子であるEVは株主価値ではなく、企業価値を指しています。

つまり純資産の時価(=株式時価総額)だけでなく、負債の時価も足し合わせる必要があります。

負債の時価は簿価を使用して問題ありません。

また、企業の手元現金を差し引きます。

負債も含めて企業を買収する時は、被買収企業の現金は負債の返済に充当できるからです。

企業価値=純資産の時価+負債の時価(簿価)-現金 です。

以上の知識が先ず前提です。

(すでにEV/EBITDAに関する記事があるのでご承知とは思いましたが、念のためです。)

で、金融機関の特徴として負債比率が高いですよね。

特にJPMは預金残高が莫大にあるはずです。GSもそこそこあるはずです。

この莫大な負債も含めてのEVです。

ただ、負債が多いということはその見合いの資産を多いはずです。

一般的にEVを算出する時は、現預金だけではなく現金同等物もEVから控除します。

金融機関の場合は現預金だけでなく現金同等物(有価証券などの短期投資)が多いはずですが、この現金同等物もEVから控除できていますでしょうか?

現金同等物も控除しないとEVが過大に計算されてしまいます。

流動性が高い株式や債券は現預金と同じ扱いにします。

その前提で再度金融機関のEV/EBITDAを算定するともう少し妥当な数字にならないでしょうか?

以上です。

一度ご確認頂ければ幸いです。

なるほど、そういう事だったのですね!

現金同等物がEVから控除されていない状態で算出されてしまっている可能性があるのですね。

この視点は欠けていました、、ご指摘頂きありがとうございます!

拙記事で使用した倍率は、楽天証券の株式個別ページに表記されているEVの値とEBITDAの値をそのまま電卓で割って算出して出したものだったので、

証券会社のデータも過信はせず、自分でBSもチェックすべきなのかも知れないですね。

早速、記事内容も訂正、追記させて頂きます。

諸々ありがとうございます!

こんばんは。

さっそくのご返信ありがとうございます!

なるほど、楽天証券でEVやEBITDAを算定できるのですね。

それは知りませんでした。

楽天証券のシステムで計算しているなら誤りはないかもしれません。

でも、念のためBS見て確認してみた方がいいと思います。

現金同等物を控除するのは普通なので、楽天証券のシステムロジックにも組み込まれている気がしますがね。

金融機関のPLは複雑なので、EBITDAは楽天の結果を使っていいと思います。

企業価値のバリュエーションはEV/EBITDAが主流になってますね。