ゼネラルエレクトリック(GE)の取締役会が、ジョン・フラナリーCEOを就任1年でソッコーで解任しました。米国企業らしいスピード感ある決定です。新CEOには元ダナハーCEOのラリー・カルプ氏が就任します。

ブルームバーグによるとCEO報酬は約24億円/年の現金と220億円相当のGE株だそうです。合計すると250億円です。ただし、株式報酬についてはGEをちゃんと再建して株価を上げることが条件のようです(詳しい条件は知りません)。すでに期待感でGEの株価は上がってきてますね。

250億円というと法外な報酬に思えるかもしれませんが、株価を上げてくれるならGE株主は納得してくれるでしょう。私はGE株主ではないので勝手なことは言えませんが、もし自分がGE株主だったら「株価を上げてくれるなら250億円くらいどうぞどうぞ!」って思います。

現在のGEの株式時価総額は約13兆円です。2016年末には30兆円はありました。それが半値以下になっています。

仮にGE再建を成功裏に収めて2016年末の株価水準まで戻れば、株式時価総額は17兆円も増える計算になります。ただの皮算用ですが。

17兆円の経済価値を生んでくれるなら、いやその3分の1の6兆円でも価値を生んでくれるなら、250億円のCEO報酬なんて安いもんです。「ありがとう。どうぞお受け取り下さい!」って株主の皆さんは思うでしょう。250億円 / 6兆円=0.4%ほどです。

もちろん一時的な株価上昇ではなく、実態を伴っている必要がありますが。

金さえ積めばいいってもんじゃありませんが、優秀な人にそれなりに仕事をしてもらおうと思えば、やはり相応の対価を払う必要があります。GEにはその対価を払う余裕(というか規模)があります。

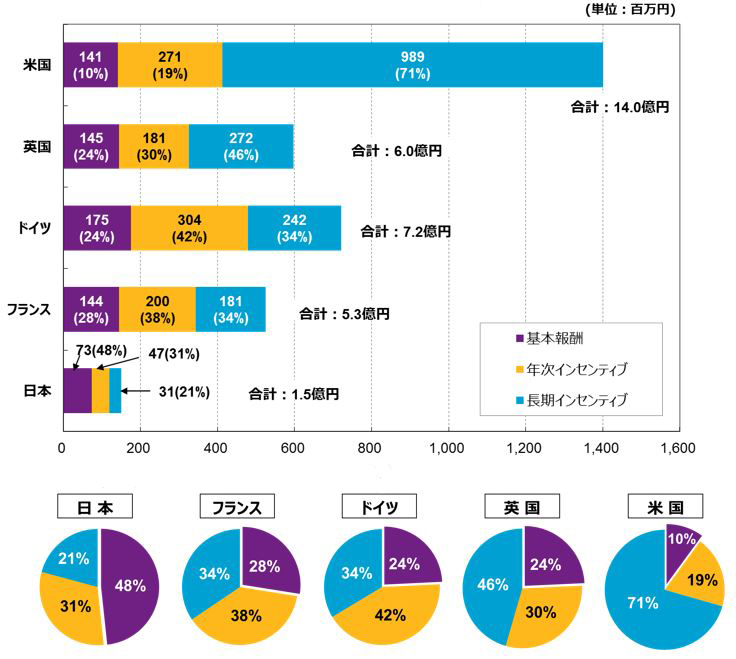

日米では経営者報酬が一桁違います。タワーズワトソンによると、2017年度の米国の平均CEO報酬は14.0億円で日本のそれは1.5億円です。その差は10倍超。日米ともに売上高1兆円以上の大企業の数字を集計して、これだけ差があります。特に株式報酬(ストックオプションなど)の差が大きいです。

(参考外部サイトはこちら)

「アメリカのCEOは給料貰い過ぎだ! 金の亡者だ!」と批判されることがありますが、私はそうは思いません。社会的責任の重い仕事を担っている正当な対価だと思います。

CEO報酬をケチって下手な経営をされて株価が下がるのは、株主にとっても社会にとっても損失です。大損失です。

時価総額10兆円クラスの企業ともなれば、1%の株価変動で1000億円のインパクトがあります。日々の株価変動はノイズだとしても、企業の価値を1%変動されるだけでそれだけの金額インパクトを社会に与えることは紛れもない事実です。CEOの意思決定次第で企業価値は1%くらい余裕で上がりも下がりもします。会社はトップがすべてです。

CEOのたった一つの経営意思決定は、一従業員の残業事務作業(終電帰り)の何百倍、何千倍いや何万倍もの価値があります。どんな仕事も価値あるものですが、あくまで会社に与えるインパクトという意味で。

14億円程度のCEO報酬は何ら高額とは言えません。GEのように時価総額も大きく、難題を抱えている企業となれば200億円を超える報酬でも妥当だと思います。

こうやって、きちんとCEOに高額報酬でインセンティブを与える点も米国株に安心して投資できる要素の一つです。サラリーマン成り上がりで社長に就任するなんてありません。結果としてそうなることはあっても(エクソン・モービル元CEOのレックス・ティラーソン氏とか)、CEOはみな経営者としてプロフェッショナルです。

GEの取締役会はCEO選任の重要性をよく理解しています。

取締役会の最重要の仕事はCEOの解任・選任です。適切なCEOを見つけてオファーすること、今のCEOがダメだと思ったらちゃんとクビにすること。米国企業では取締役会がちゃんと機能しています。今回のGEの1件を見てもよくわかります。CEOと取締役会に馴れ合いはありません。

GEの業績目標が未達となり、改革が進まないことへの懸念が高まるなかで、取締役会はトップ交代を決めた。

ウォールストリートジャーナルより

われわれは企業トップが長く君臨することを称賛しがちだが、調査によると、取締役会がじっと黙認するケースは徐々に減っており、それは良い兆候だ。研究チームが数百社の大企業を対象に10年分の業績や株価を分析したところ、「最適の在職期間」は4.8年だと分かった。

ウォールストリートジャーナルより

株式が長期で富を生むためには、投資企業が高収益なことが重要な要素ですが、それと同じくらいコーポレートガバナンスも大切です。誠実な会社経営が株主の財産を守ります。

GE株主の富は結果としてこれまで失われてきましたが(配当も半減した)、それを何とか食い止めようと取締役会は英断を下しました。250億円の高額報酬で新CEOを迎え入れました。GEが再建されるのかはわかりませんが、このような取締役会の健全性は投資家として安心できる点です。

>14億円程度のCEO報酬は何ら高額とは言えません。

>CEOと取締役会に馴れ合いはありません。

馴れ合いの否が、米国企業に投資する際に、すごい安心感があります。

私も株主目線で考えれば報酬は高いと思いません。

労働者目線で考えれば高いですが、経営の仕事はすごい激務ですし、訴訟リスクも背負う必要があります。

話は変わりますが、日本だと、株主総会通知書に、社内・外取締役員の取締役会出席回数と経歴が記載される程度で、何の仕事をしたのか全く分からないのが、すごく不安。

たったこれだけの情報で、役員選任の株主否決を行うの?????

社外取締役のファーストリテールの柳井さんがソフトバンクの株主総会で、

「私はいつも孫さんがやることをハラハラして見ている。

きょうは自信たっぷりだが、本当に大丈夫かというのが私の一番の心配だ。

きょう(の説明)であまり安心しないように」

との場面をみて、新興の日本企業も変わり始めたのかなとも思う。

旧態の日本企業で、上記のようなことを言ったら、来期以降はいろいろ理由つけて取締役会にも呼ばれずに、取締役解任だろうな。

そうそう、「株主目線で考えれば」っていい言葉、いい発想ですね!

ほんとその通りだと思います。

労働者的な発想(サラリーマンとしての自分の給料との比較)で考えるから、CEO報酬って莫大に見えます。

しかし、CEOが生み出す付加価値の大きさを考えたら、10億円レベルの報酬は高くないです。

それによって株主価値がウン千億円と向上するなら、むしろ報酬が低すぎると言ってもいいくらいです。

経営者の仕事にリスクがあるのもその通りですよね。訴訟もありますし。

あまり良い例ではありませんが、最近エンロン事件が首謀者ジェフ・スキリングが釈放されました。14年間も刑務所にいました。

まあ悪いことをしたから当然なわけですが、経営者は株主利益に背くとこれくらい厳しい罪を負う可能性があります。

取締役の選任は株主総会決議事項ですが、まあ否決されることはほぼなく出来レースです。

否決するだけの情報もありませんし。

この辺が、所有と経営が完全に分離された現代の株式会社運営の難しいところです。

株主は会社の内情なんて全く知りませんから、事実上すべての経営意思決定をCEO等の経営層に委ねることになります。

自分の貴重な財産を預け続けることになります。

だからこそ、お目付け役の取締役がきちんと機能することがとても重要です。

みんながみんなバフェットみたいな株主想いのCEOではありませんから。

ソフトバンク取締役の柳井さんや永守さん(退任済み)は、孫さんのM&Aに反対したい時が多いそうです。

あまりに高値だと思うとのこと。

ソフトバンクほど資金力がある企業になると、社外取締役の人材も充実して、取締役も一定機能しそうですね。

ただ、孫さんの熱意に押されて、いつも押し負けるようです(笑)。