貸借対照表(バランスシート)とは特定の一時点での企業の財産状況と負債状況を示した表です。損益計算書(PL)がフロー情報なのに対して、バランスシート(BS)はストック情報です。PLは川でBSはダムです。BSはスナップショットとも言われます。

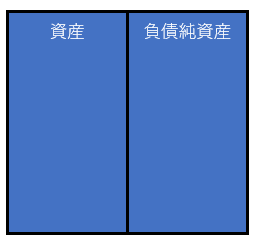

BSは左側と右側で先ず分かれます。左側に資産を、右側に負債純資産を記載します。

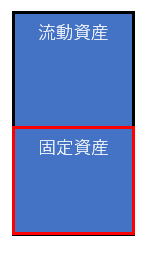

左側の資産をもう一つブレークダウンすると流動資産と固定資産に分かれます。

流動資産は1年以内に現金化が予定されている資産です。現金そのものや売掛金、棚卸資産が該当します。固定資産は現金化するのに1年超を要する資産です。建物、機械装置、のれん、特許権、投資有価証券などが該当します。

米国株銘柄分析カテゴリーで今年からバランスシート情報を加えていますが、そこではこの流動資産と固定資産の区分まで記載しています。

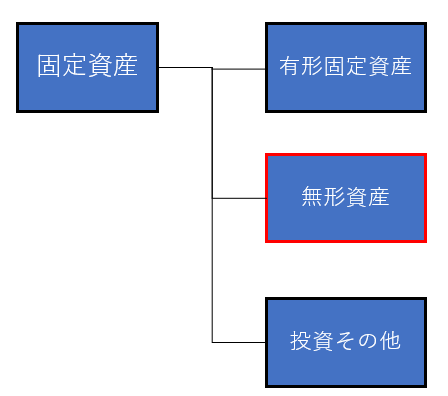

今回はもう少し深掘ります。固定資産はさらに以下の3つに区分されます。

・有形固定資産(建物や機械など)

・無形資産(のれん、資産化開発費、顧客資産など)

・投資その他(有価証券など)

米国大企業の財務諸表をこれまでたくさん見てきましたが、固定資産のうちもっとも割合が大きいのは無形資産です。

米国株銘柄分析で各企業のBS構造を示していますが、ほとんどの企業は流動資産の方が固定資産より少ないです。それは基本的に良いことです。流動資産って要するに大半は運転資本(事業を回すのに最低限必要なキャッシュや在庫)なわけですが、それはなるべく少ない方が事業は効率的です。

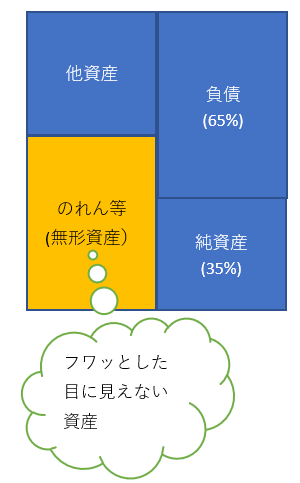

大半の米国企業は流動資産よりも固定資産の割合の方が高いです。で、”固定”という言葉を聞くとどうしてもでっかい建物や工場設備をイメージしがちかもしれませんが、そうじゃないケースが多いです。むしろ過去のM&Aによって獲得した仕掛研究開発やのれんが固定資産の大半を占めている企業が多いです。上図の「無形資産」です。

ウォーレン・バフェットは「事業継続に多額の資本支出を必要とする企業は投資対象として好ましくない」という主旨の発言をしています。多額の資本支出を行うとBSの固定資産が増えます。なので、BSの固定資産が多いことをネガティブに捉えてしまうかもしれません。しかし、それは早計です。資本支出が増加させるのは、固定資産の中でも有形固定資産です。固定資産は有形固定資産だけじゃなく、無形資産や投資その他もあります。

固定資産が多い

=有形固定資産(工場や機械など)が多い

=事業継続に多額の資本支出が必要

=投資対象として好ましくない

というロジックを組まないで欲しいです。固定資産が多くてもその大半は無形資産であることが多いです。無形資産は維持管理にコストが掛からない資産です。無形資産が多い企業は概して収益力の高い優良企業であることが多いです。

たとえば、これは製薬大手ファイザーのBSですが、総資産の半分以上がのれんなどの無形資産です。