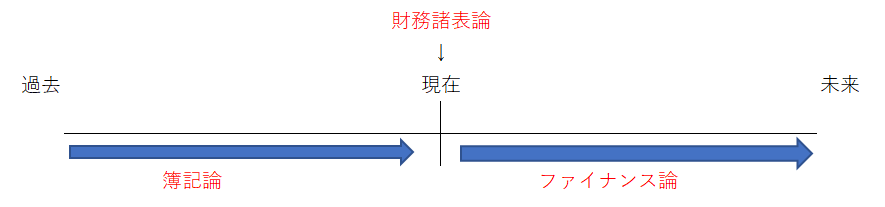

私の勝手なイメージで恐縮ですが、会計財務周りには以下の3つ学問があってそれぞれ担当する時間軸が異なります。

未来:ファイナンス論

現在:財務諸表論

過去:簿記論

この中で株式投資に最も馴染みあるのがファイナンス論です。株式投資を勉強したい人は簿記ではなくファイナンスの本を手に取った方がよいと思います。一方で、勉強が楽しいのは簿記かなって思います(最初は苦痛だけど)。

株式投資の勉強したいならファイナンス論

株式投資を始めてから、会計周りの勉強に興味を持ってくれた方もいるかもしれません。

別に会計とか財務とか勉強しなくても、正しい株式投資の知識を身につけることは可能です。会計財務の勉強をシコシコ頑張ったところで、別に投資リターンなんてそう上がらないと思います。特にBuy&Holdの長期投資では。

割安に放置されている銘柄を見つけて投資するいわゆる”バリュー株投資”を実践したいと思えば、やはり最低限の会計財務の勉強は必要だとは思いますが。

まあそういう利害関係は置いておいて、やっぱり勉強して知識が増えると日経やWSJのニュースなんかもスムーズに理解できるようになって楽しいと思います。

「楽しい」っていう感情って大事ですよね。人生できるだけ明るく楽しく過ごせるに越したことはありません。株式投資はあくまでもお金を稼ぐための手段という人が大半だと思いますが、そんな株式投資もできれば興味持って楽しくやれるといいですよね。

上で記した3つの分野の中で、株式投資の理解を深めるのに最も有益なのはファイナンス論だと思います。

株価とは多くの投資家が将来の配当をあれやこれや予想して、その結果がマーケットで成立したものです。株式投資とは企業のビジネスの未来に投資することです。株式投資、というか投資とは基本的に未来志向です。不確実な未来の社会を信じて、それにお金を投じる行為が投資です。

ファイナンス論は、資本市場や金融資産の理論価格、企業の資本政策(コーポレートファイナンス)などを学ぶ分野です。ファイナンス理論も基本的に未来志向です。

株式投資を勉強したいと思った人は最初に簿記の勉強などに走りがちですが、株式投資を学ぶことが目的であれば簿記はすっ飛ばして、ファイナンスから勉強し始めるといいかなって思います。

簿記を知っていた方がファイナンスの理解も早いとは思いますが、いきなりファイナンスの勉強から入ってもそれほど問題はないと思います。

ファイナンスって基本的にキャッシュを中心に考えます。

キャッシュにあれこれ色を塗るのが簿記です。色を塗らなくても絵は描けます。

簿記を知らなくてもファイナンスの勉強は何とかなります。

勉強するって人生を楽しくするし素晴らしいことだとは思いますが、あまりに時間を掛け過ぎるのも良くないかもしれません。時間は貴重な有限資源ですから。

手っ取り早く株式投資についての知識を増やしたいなら、簿記のテキスト読むよりファイナンスの本を読んだほうがいいと個人的に思います。

簿記は地味だけど面白いよ!

ところで、ファイナンス論って難しい様に見えて素人が学ぶ範囲はそこまで深くないです。もちろん、私はそんな専門的に深いところまで勉強しているわけではないので、あまり勝手なことは言えないですが。

学問としての深さという意味では圧倒的に簿記の方が深い気がします。

簿記論と財務諸表論は少し時間軸が違います。簿記論は過去で、財務諸表論は現在というのが私が持ってるイメージです。

財務諸表論は出来上がった財務諸表(貸借対照表、損益計算書、キャッシュフロー計算書、株主資本等変動計算書)をどう分析して活用するかについてがメイントピックです。財務諸表はすでに出来上がっていることが前提です。

一方で、簿記論はその財務諸表を作成するまでのプロセスがメイントピックです。一つ一つの取引をどのような会計仕訳で記帳していくのかということですね。

株式投資を学ぶ上で手っ取り早いのはファイナンス論だと言いました。ですが、勉強し始めて段々と面白くなって嵌ってしまうかもしれないのが簿記だと思います。

簿記って所詮過去の取引を記帳しているだけと言えばそれだけです。まあ極端に言えば、個人のお小遣い帳と変わらない面があります。

なんですがね、所詮過去の取引の記帳に過ぎない簿記なんですが、これが意外に奥が深くて勉強し出すと結構熱が入っちゃう人もいるかもしれません。

複式簿記ってすげえな~って今でもたまに思います。どれだけ複雑な取引でも常に貸借バランスさせるって当然に思えてすごい発想だと思うんですよね。

簿記って最初は暗記すべきことが多いし、その独特な概念に慣れるのが大変です。

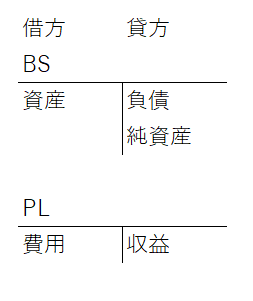

借方は左側で、貸方は右側。

資産は借方、負債と純資産は貸方、収益は貸方、費用は借方、、、こんなの暗記するしかないです。

理屈じゃないから。

ただ最初の壁を乗り越えると、あとは原理原則が同じなので理解の速度が上がる気がします。最初に基本的な知識の土台が出来上がると、あとは下手したらテキスト読まなくても自分で仕訳を考えることができたりします。

簿記ってね、会計ってね、何が面白いかって言ったらどんな事も残酷なまでに感情を取り払って、あらゆることを数字で抽象化することです。

「え、、これほど会社の未来を左右するでっかいイベントなのに、たったの仕訳3本で終わりなの!?」みたいな感じ。

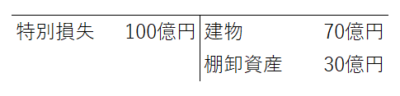

例えば、最近ネット通販大手のアスクルの倉庫で大規模な火災が発生しました。これによってアスクルの売上高は前年同期比で26%以上も減少しました。

従業員、経営者、消費者、そして株主すべての関係者にとって悲しい出来事です。従業員は一時的に職を失うかもしれないし、経営者は経営責任を取る必要があるし、株主は金銭的な損失を負担する必要があります。

死者が出たとの報道は聞いておらず不幸中の幸いだと思いました。

で、このアスクルでの大規模火災によってどのような会計仕訳が起きると思いますか?

私はアスクルの経理部ではないので正確にはわかりませんが、多分こんな感じです。

(金額は適当、保険金は無視)

(金額は適当、保険金は無視)

建物(倉庫)と在庫が消失するので、資産の減少として建物や在庫が貸方(右側)にきます。

その見合いの損失が同額借方(左側)にきます。

こんな簡単な仕訳で火災による損失は処理されます。

もちろん、この仕訳1本作るために経理現場では膨大な情報収集と監査法人との摺り合わせが必要ですが。

でも仕訳としては基本この程度で終わりです。

これが簿記の残酷でありかつ面白いところです。火災による社員や経営者、株主の悲しみの感情なんて一切無視です。サラッと数本の仕訳で処理は終了です。

これが会計が極限まで情報を抽象化する学問だと考える所以です。物事を抽象化するとは、余計な付随情報の一切を取り除くことです。贅肉を取り除いて骨だけにすることです。

彼氏が彼女に50万円の婚約指輪を買いました。コンラッド東京のレストランで食事(4万円)をして、綺麗な夜景の見える部屋で彼女に指輪を渡してプロポーズをしました。

(※私の友人の実話)

さて、この時彼氏の家計で起きる会計仕訳はどうなるでしょうか?

宿泊代を無視すればこんな感じでしょうか。

費用(指輪+食事) 54万円 / 資産(預金) 54万円

結婚指輪代とレストランでの食事代の合計54万円が費用として借方(左側)にブックされて、預金という資産が減少するので預金が同額貸方(右側)にブックれます。

以上です。

ここに「愛」とかそんな要素は出てこないのです。なぜなら、簿記・会計とはそういった感情を一切排してすべてを決まった科目と数字のみで表現するものだからです。彼女に対する愛があるから費用ではない、みたいな理屈は通用しません。

簿記、会計はここまで物事を抽象化してしまうから普通は勉強してて眠くなります。それが普通だと思います。

でもなんかね、その眠さを通り越すとどんなダイナミックな取引でもサラッと簡単に数字で抽象化してしまう簿記に畏敬と尊敬の念を抱きはじめて、そしてドンドン会計の勉強が楽しくなっていきました。個人的な体験談に過ぎませんが。

グーグル、ファイザー、エクソン・モービル、ボーイング、マクドナルド、ウェルズ・ファーゴ、プロクター&ギャンブル、ネクステラ・エナジー、AT&T・・・

どんなビジネスをやっている企業であっても、複式簿記を駆使すれば業績や財務状態を数字で表現できます。

簿記、会計って地味だけど意外に面白いですよ。

いつもブログを拝見させていただいております。

自分もHiroさんと同い年の経理職の人間です。

日商簿記2級までは何となく取得しましたが、このブログに触発されて

1級、もしくはそれ以上の資格を志してみたくなりました。

とはいえ、社会人ですのでなかなかまとまった時間が取れませんので独学取得を考えています。

Hiroさんはどのように勉強されましたか?

コツ…という訳ではありませんが、勉強するに当たり意識していたことなどが

あれば参考に教えていただけますでしょうか?

こんばんは、いつもご覧くださりありがとうございます。

社会人だと時間を確保するのは大変ですよね。

社会人になってから、時間の有限性と大切さに気付きました。

もっと早く気付いていればと思う時もありますが、過去には戻れませんので前向きに頑張るしかないかなって思います。

簿記の勉強方法ですが、私の方法論を簡単にお伝えいたしますね。

やはり時間効率が大切です。

テキストを読み込み過ぎない、ビデオ講座をまじまじと聞かない、テキストにカラフルなマーカーを引いて勉強した気にならない、といったことが大切だと思います。

私は実際に以下のように会計士試験の勉強をしておりました。

・学習する分野のテキストをざっと読む、わからなくても止まらない。

・その分野の問題集を解いてみる。自分の頭で考える。

・わからなければ即座に解答解説を読む。

・解説を読んで、なぜそのような仕訳・勘定残高になるのか理解する

(ここで必要に応じてテキストやビデオ講座に戻る)

・問題を理解できたら、同じ分野の類似問題を解く。

・最後に該当分野のテキストを通読して、理解できているか確認する。

長期的な視点で考えればその場凌ぎのテクニックに走るのではなく、しっかり自分の中で咀嚼して理解したほうがいいです。

その方法として、ず~とテキストを読み込むのには反対です。

読むという行為は、頭を使っているようで実は使っていません。受け身ですから。

やはり問題を自分で考えて解いた方がいいです。

ただし、問題を解く目的が回答見て答え合わせして「よっしゃ、合ってた!」と満足するためではいけないです。

問題を解く意味は、その問題の背景にある会計理論を理解するためです。

会計理論を理解するのにテキストを読むだけでは難しいので、問題集を利用するイメージです。

問題集を繰り返す中で、なぜそんな仕訳が必要なのか、なぜその残高になるのかを、自分の言葉で他人に説明できるのが理想です。

この勉強方法を一般化して言うと、「具体と抽象を行き来することで抽象的な本質を理解する」と言えます。

ゴールは抽象的な本質を理解することです。

でも、それは困難なので、問題集という具体的事例を利用します。

もしよかったら、以下の私の記事も読んで頂けると参考になるかもしれません。

https://growrichslowly.net/read-the-future-for-investors-again-and-again/

やはり、基本は自分の頭を回転させるためにも問題集を中心に据えた方がいいです。

ただし、問題集を解く意味はあくまでも各分野の会計理論の本質を理解するためということが大切です。

それとペーパーテスト全般に言えることですが、やはり時間内に解くには慣れも必要ですので、そういう意味でもアウトプット中心の勉強を心がけた方がよろしいと思います。

以上、参考になれば幸いです。

よろしくお願いします。

とても詳しく教えて頂きありがとうございます。

テキストの読み込みを中心に行っており、真逆の事をしていました。

アウトプット重視と時間効率ですね。

頑張ってみます。ありがとうございました

いえいえ、どういたしまして。

アウトプット中心という勉強方法は簿記では特に大事だと思っています。

勉強頑張って下さいね!

もしわからないことあれば、私なんかでよければいつでもご連絡下さい。

こんばんは。いつも拝見させていただいております。簿記は大学時代1級に挑むも取れませんでした笑 今は財務分析が仕事で直接関わりがあり面白さを感じています。ファイナンスは証券アナリストの資格を取る際に少しかじりましたが、より理解を深めたいと考えています。もしhiroさんおすすめの本などがあれば後学のために教えていただきたいです!

こんばんは。

簿記1級は難しいですよね~。

私は会計士ですが、今簿記1級受けて合格できるかと言われれば恐らくNOです。

多分落ちると思います・・。

現在は財務分析のお仕事をされているとのことで、大学時代の簿記の勉強が存分に活かされていますね!

ファイナンス関連でのお勧めの書籍としては『ざっくりわかるファイナンス』という書籍が大変わかりやすいです。

新書なので安価ですし手軽に読めます。

財務会計やキャッシュフローの基本から、CAPM、WACCの概念などファイナンスの基礎理論も網羅しています。

社会人が勉強するなら、MBAファイナンスみたいな分厚い本は途中で挫折する可能性大なのでおすすめできません。

『ざっくりわかるファイナンス』は気軽に読めるけど、しっかり頭に残ります。

kindleでもありますので、もしよければご一読下さい。

ファイナンスと直接関係ありませんが、堀古英司さんの『リスクをとらないリスク』という書籍も読みやすくかつ勉強になりますよ。

ご返信ありがとうございます!

簿記を勉強するとどのような流れで財務諸表が作られるかわかるので、企業活動そのものが見えてきますね!

早速本屋で購入したいと思います!簿記や会計の本はかなり多くの本がでているのですが、ファイナンスの本は専門書やMBAの本が多く手が出しづらかったので笑 ありがとうございました!

堀古さんはモーニングサテライトに出ていらっしゃいますね!参考にさせていただきます。

返信ありがとうございます。

そうそう、簿記会計を勉強すると企業活動はすべて一緒だってことがわかりますよね。

どんなビジネスでも貸借対照表は同じ形式で作成されます。

右側の負債・純資産は、どうやってお金を調達したのか。

左側の資産は、そのお金をどう活用しているのか。

どんなビジネスでも抽象化して考えると、やっていることはすべて同じです。

グーグルもエクソンモービルも、資本を投資家から調達してそれをビジネスで運用して、得た収益を投資家に還元するという流れは共通です。

(グーグルはまだ無配ですが。)

簿記の勉強はどうしても手を動かさないと理解が進みません。

でも、ファイナンスの勉強って本を読むだけでもだいぶスムーズに理解できます。

通勤電車で簿記の勉強はちょっと難しいですが、ファイナンスならやれます。

>ファイナンスの本は専門書やMBAの本が多く手が出しづらかったので笑

ですよねw

あんな分厚い本読むほど、世の社会人は暇じゃありませんってね。

わかりやすくてシンプルな本が一番だと思います。

勉強頑張って下さい!