このブログでは何度も言っていることですが、米国株の魅力は高い売上成長ではなく高い株主還元意識だと思っています。

これは私がインデックス投資家から米国株投資家になった2016年本当に心から感じていることです。

米国株銘柄分析という記事を載せていますが、あれは自分のPCでエクセルで作成しているわけですが、株主還元のグラフを作って「ほーー、さすがあ」っていつもスタバでコーヒー飲みながら思っています。

米国企業はROEや営業利益率が日本企業に比べて圧倒的に高いですが、それはもちろん経営を効率化している面もありますが、やはりなるべく株主にたくさんの利益を残したいというCEOの意思によるところが大きいと思います。

というか、株主にお金をたくさん残すために経営も効率化されるわけですからそこは不可分ではありますが。

昨日の記事で、次期国務長官で現エクソン・モービルCEOのレックス・ティラーソン氏の言葉を紹介しました。

再掲します。

「私は米国政府の利益を代表するためにここにいるわけではない。それを守るためでも批判するためでもない。それは私の仕事ではない。私はビジネスマンだ」

ウォールストリートジャーナルより

この文章をWSJで読んで私はちょっと感動したのです。

さすが米国トップ企業エクソン・モービルのCEOだなと。ティラーソン氏の年間現金報酬は約7百万ドル(約8億円)で、2017年3月の定年退職時にはなんと1億7500万ドル(約200億円)の株式報酬が支払われます。ティラーソン氏は41年間もの間エクソン・モービルに在籍しており、エクソン一筋の方です。

私はエクソン・モービル株主(たったの100万円ほどだが)として、退職金はさておいて7百万ドルのCEO報酬に異論はありません。

優良株のJ&J

さて、エクソン・モービルに負けない、いや米国株投資家には恐らくエクソンよりも人気の米国銘柄にジョンソン&ジョンソン(JNJ)があります。

バンドエイドやベビーオイル、コンタクトレンズなど身近な製品にお世話になっている人も多いと思います。

J&Jの稼ぎ頭は一般向け製品ではなく、医療用医薬品です。関節リウマチ治療薬の「レミケード」は2015年度に66億ドルもの売上を上げました。

J&Jの年間売上高は約700億ドルで純利益は約200億ドルと超高収益です。また、連続増配年数53年の配当王です。

(単位:百万ドル)

そんな超優良企業のJ&Jを率いているのが、アレックス・ゴースキーCEOです。

ゴースキーCEOはバロンズの記事でこう語っていました。

わが社の最優先課題は、50年超にわたり続けてきた増配に対する資金手当てだ。その上で、価値を創造する買収を、適時に適正価格で行う。

バロンズより

わが社の最優先課題は配当だと言っているのです。

M&Aなどの成長資金よりも配当が大切だと。

成長資金か株主還元かは一概にどちらが株主にとって有利かはわかりません。別に株主還元を優先することが常に正しい判断ではありません。

資本コストを大きく上回る投資機会があれば、自社株買いや増配などせずに成長投資に金を回した方が究極的には株主利益に資する時だって普通にあります。今のアマゾンがそういうお金の使い方をしてますね。

でもそうとは言え、歴史は教えてくれます。成長資金にガンガン金を投じる企業よりも、株主還元を優先してくれる高配当な企業に長期投資することが株主の長期リターンを高めると。

特にJ&Jのような成熟企業の場合はなおさらです。

J&JのゴースキーCEOのこの言葉を聞いてより一層確信しました、ジョンソン&ジョンソンは長期投資に相応しい黄金銘柄だと。

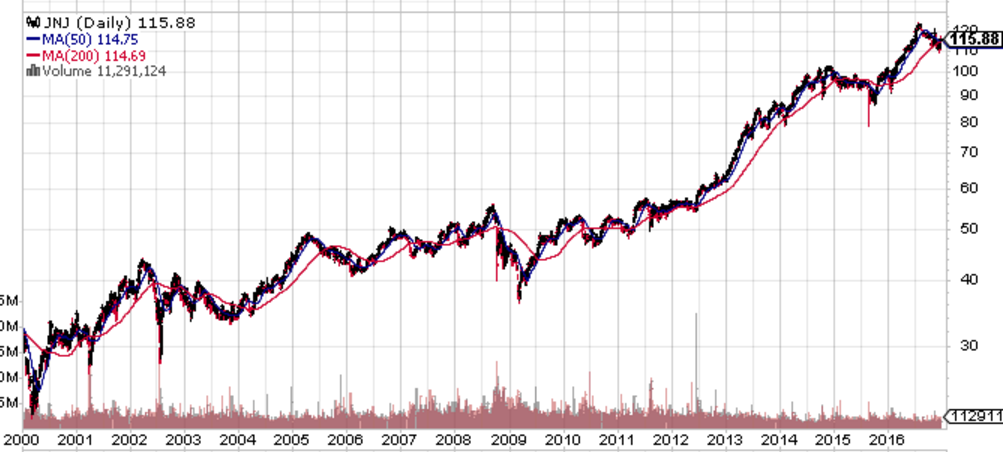

J&Jの2000年から現在までの株価チャートです。

この右肩上がりの株価に配当が加わるわけですからね。損したくてもできないですね(笑)。

逆に言うとJ&J株が割安に放置されることはほとんどないでしょう。あってもリーマンショッククラスのイベントがあった時くらいです。

米国株何買うか迷ったらJ&J株買っておけば間違いない、そう思わせてくれます。

私は最近、ヘルスケア銘柄としてファイザー株(PFE)を100万円ほど購入しました。ぎりぎりまでこのJ&J株と迷いましたが、その時はバリュエーション的にファイザーかなと思いました。

遅かれ早かれ、私もジョンソン&ジョンソン社の株主になりそうな気がします。