ウェルズファーゴやバンカメ等の銀行のバランスシートを見るとわかりますが、自己資本比率が低いです。

直近決算2018年6月末時点の、主要金融機関の自己資本比率は以下の通りです。

ウェルズファーゴ:10.9%

バンクオブアメリカ:11.5%

シティグループ:10.5%

USバンコープ:10.8%

こんな感じでどこも10%強しかありません。米国大企業のBSを見ていると、レバレッジをかけている会社でも大体30%くらいは自己資本を持っている印象です。自己資本比率10%と聞くと結構リスク取っているな~と感じます。

銀行は上記の通りただでさえ自己資本比率が低いのですが、実態としては見た目以上にレバレッジが掛かっています。かなり、負債に依存したBS構造です。

銀行の自己資本比率が見た目以上に低いとはどういうことか、もう少し詳細に話したいと思います。ここが理解できると、銀行がいかに特権階級的ビジネスをやっているかがよーくわかります。

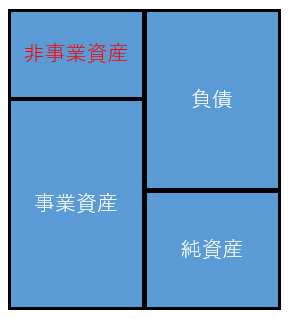

純資産を時価で考えると、事業会社(非金融機関)の自己資本比率は見た目よりは高い。

銀行の話の前に、先ずは事業会社の例を見せたいです。

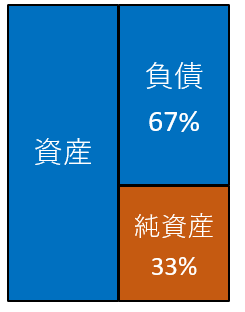

2018年6月末のアップルの自己資本比率は33%でした。負債比率は67%で結構レバレッジをかけて経営しているように見えます。

が、しかし、実態としてはアップルはほとんどレバレッジをかけていません。

「実態としては」とはどういう意味かというと、純資産を時価評価して考えれば自己資本比率はもっと高くなるという意味です。

アップルのバランスシートはこうなっています。

↑

このBSは純資産を簿価で見た時の金額です。

アップルが開示している連結バランスシートそのままです。

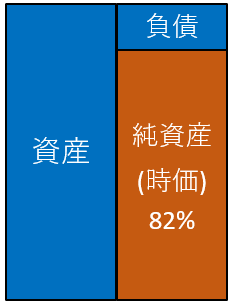

ここで、純資産を時価にしてみます。純資産の時価とはつまり株式時価総額(株価×発行済み株式総数)です。

最近、アップルの時価総額が1兆ドルを超えたと話題になりましたよね。現在のアップルの株式時価総額は1.06兆ドルです。

ちなみに、簿価純資産は0.1兆ドルしかありません。純資産の簿価(0.1兆ドル)と時価(1.06兆ドル)とに大きな乖離があることがわかります。この差をPBR(株価純資産倍率)と言います。アップルのPBRは9倍以上です。

純資産を簿価の0.1兆ドルとすると、上記のような自己資本比率33%のバランスシートになります。ところが、純資産を時価の1.06兆ドルに置き換えるとこんなバランスシートになります。

↑

↑

純資産を時価に置き換えた場合のアップルのバランスシートです。

自己資本比率は82%にまで上昇します。こっちの方がよりアップルの実態を表しています。

「自己資本比率33%で負債が6割以上もあるのか・・。アップルもちょっと業績が低迷すれば資金繰りが怪しいかな~」と不安になる投資家もいるかもしれません。

が、その心配は不要でしょう。アップルの財務基盤は見た目以上に健全です。なぜなら、純資産を時価にすれば自己資本比率は82%にまで跳ね上がるからです。簿価より時価の方が情報として価値があります。よりビジネスの実態を反映した情報になります。

純資産を時価にしたら自己資本比率が上昇するということは、つまり何を意味しているかといえば、それだけアップルの収益力が高いということです。利益率が高く将来にわたって莫大な営業キャッシュを稼ぐことができるとマーケットが評価しているから、株価が上昇し株式時価総額が大きくなるわけです。簿価純資産より時価純資産の方ががはるかに大きくなります(=PBRが高くなる)。

見た目のBSで本当の財務健全性は評価できません。キャッシュフローを利用したり、今回のように純資産を時価評価したりしないと判断を誤ります。結局、PLとキャッシュフローが大事ってことです。

純資産を時価評価するということは、BSの世界にPLの概念を持ち込むことを意味します。なぜなら、時価とは将来の利益(PL)を現在の価値に割り引いた金額だからです。

高収益な企業は、結果として財務も健全だと判断できるわけです。だからアップルは(表面的な)自己資本比率が33%しかなくても、S&P格付けでAA+が付与されています。

銀行はもともと資産を時価評価している。にもかかわらず自己資本比率が低い。それは、銀行が「信用創造」という魔法を使っているから。銀行は特権階級。

さて、銀行の話に戻ります。

最初に見た通り、銀行の自己資本比率は10%ちょいです。

ですが、これは簿価ベースの比率です。

アップルと同じように純資産を時価評価すれば、銀行の自己資本比率はもっと高くなるはず??

・・・

・・・

いいえ、それがNOなんです。

銀行はたとえ純資産を時価評価したとしても、大して自己資本比率は上がりません。なぜなら、銀行は保有する資産(貸出金、運用債券等)のほぼすべてを時価評価しているため、純資産も必然的に時価に近似しているからです。

10%ちょいの自己資本比率は確かに簿価純資産で計算された数値ですが、銀行は簿価純資産≒時価純資産のため、純資産を時価(株式時価総額)に置き換えてもそんなに結果は変わりません。

簿価純資産≒時価純資産になっている証拠に、大手銀行のPBRはいずれも1.0倍~2.0倍の範疇に収まっています。アップルのようにPBRが9倍になっているような銀行は見たことがありません。

米国企業の自己資本比率は平均で40%ほどです。が、これは簿価ベースの自己資本比率であって、仮に純資産を時価評価した自己資本比率の平均値を出せば結果は異なってきます。

米国企業の平均PBRは3.5倍くらいなので、そこから時価ベースの平均自己資本比率を逆算すると70%になります。

70%もあるんです。米国企業の実質的な平均自己資本比率はこんなに高いんです。借金大国でレバレッジを効かせた経営をしているように見えて、実はかなり堅実に経営しているというわけです。別の言い方をすれば、借金をしているけどその資金を有効に投資して高収益を得ているということです。

米国企業の平均自己資本比率(時価ベース)は70%もある。なのに、銀行の自己資本比率は(時価ベースでも)10%台しかありません。

銀行の自己資本比率は見た目以上に低いと言ったのはこういうことです。相対的に見て、金融機関の自己資本比率は他業種に比べてかなり高くなっています。超ハイレバレッジ経営をしています。

しかし、この事実を以って銀行のBSが危険と言いたいわけではありません。

これが銀行ビジネスの特徴だということを知って欲しいだけです。

銀行の主業務は信用供与です。社会的に存在価値があり利益を上げれそうな主体を見つけて、そこに信用を供給します。その時、銀行の金庫の中にお金がある必要はありません。銀行はシステム上の操作だけでふわっと信用を生み出すことができます。これを信用創造と言います。

信用創造と言うと仰々しく聞こえるかもしれませんが、要は貸付ということです。信用創造=貸付です。銀行が企業にお金を貸し出すことを信用創造と呼んでいるだけです。難しく考える必要はありません。

銀行がお金を貸し出すのは、個人のお金の貸し借りとは全く違います。あなたが同僚に10万円を貸す時、大前提としてあなたが10万円の現金を持っている必要があります。当然ですよね。ない袖は振れません。カネがなければ、同僚にカネを貸すことはできません。

しかし、銀行は違います。銀行はない袖を振れます。手元に10万円がなくても、10万円の貸出を行うことができます。そこが特殊なので信用創造なんて言い方をします。

もちろん、銀行も無制限に貸出(信用創造)を行えるわけではありません。預金準備率を限度とします。預金準備率はFRBが決めます。

銀行が100億円の貸出を実行するとこんな会計仕訳が起きます。

貸出金(資産) 100億円 / 預金(負債) 100億円

貸出金という資産が増えて、見合いの預金が100億円増えます。なぜ、預金が増えるのかと言えば、貸付金がそのまま借入先の預金になるからです。あなたが預けているお金(資産)が銀行の預金(負債)になるのと同じロジックです。

上記の会計仕訳の中に「現預金」が出てきていないことに注目してください。銀行は現預金がなくてもお金を貸せるのです。これが信用創造です。信用創造は銀行の特権です。

もし、あなたが同僚に10万円貸したらこんな仕訳になるはずです。

貸出金(資産) 10万円 / 現預金(資産) 10万円

現預金が10万円減って、貸出債権が10万円生まれます。あなたは銀行とは違って信用創造する権利はありませんから、こうやって現預金を持ち出してお金を貸すしかありません。

銀行は信用創造を重ねるたびに負債が増えていきます。

もう一度最初の仕訳を見て下さい。信用創造=貸出を行うと、預金という負債がフワッと生まれてますよね。こうやって、銀行のバランスシートは拡大していきます。信用創造をすればするほど、バランスシートは膨らんでいきます。貸出金という資産が増えると同時に、預金という負債が増えて自己資本比率は低下します。

これが銀行ビジネスの特殊なところであると同時に、凄まじい特権でもあります。

特権だと思いませんか?

お金がなくても、システム上の操作一つでお金を貸すことができ、その貸出金で利息を稼げるわけです。これを特権と言わずして何と言いましょう。

↑

↑

銀行ってスーパーマリオに出てくるカメックみたいです。何もないところに、急にぼわ~んと魔法でノコノコを生み出します。

なるほど

バフェットが金融株を好む理由が分かりました!

銀行は手元にお金がなくても利益を生み出せるということですね。ブランドがあればなお莫大な利益につながる。

参入障害も高い

そのビジネスが衰退することはないですよね。資本主義の根源ですから

しかし、今後はハイテク企業(アマゾンは狙っている?)も銀行業に乗り込んでくる可能性があるので、銀行株全部が安泰というわけではなさそうです

話は変わりますが、Hiroさんはバークシャー・アマゾン・JPモルガンが共同で立ち上げたヘルスケア企業についてどうお考えですか?

薬は従業員だけ(それでも何十万人規模ですが)と記事に書いてましたが、上記三社がそれだけで終わるとはとても考えられません。製薬価格は高すぎると主張しているのは表向きで、美味しいビジネスだということで参入したと思います。

最近の下落でヘルスケア株も落ちていたためJNJに新規投資と思いましたが、上記状況によりやめました。JNJとかは事業分散もしてて盤石だと思いますが、何が起こるかわからないのが資本主義の世界。アマゾンの快進撃を目の当たりにしてきた身としては、ためらいが生じます。

ファイザー保有されてますがいかがでしょうか?

ファイザーは以前は70年連続?くらいの増配企業でしたが、買収により配当を半分にしました。製薬会社は常に新薬を生み出し続けていかないといけないので、こういうリスクはずっと続くかと思います。その中で上記三社の共同企業の存在は無視できないなと

ヘルスケア企業は将来の減配リスクは高まったかなと感じてます。その分リターンも旨味が出てきてるとは思いますが^^;Hiroさんの見解を聞きたいです

こんばんは。

「ATMはあっという間に消える」と言われるように、金融業界の動きは慌ただしいです。

とは言え、資金の余剰主体から資本が不足している主体へ、資源を融通する機能は絶対に必要です。

ただし、その機能を従来の金融機関が担うかどうか不確実です。

エネルギー業界ほどとは思ってませんが、金融機関も比較的将来の変化が大きそうな業態に見えます。

まあ信用創造という特権が使えるのは、金融機関だけですからそこの優位性は不変です。

魔法のように低利で資本を調達できるのは銀行の特権です。

基本的に金融セクターには楽観的です。

バフェット・ダイモン・ベゾス連合ですね。驚きました。

米国の医療費が高いという問題意識は本音だと思います。

ただ、医療は多額の研究開発費が掛かりますから、高額で当然という面もあります。

皆保険の日本が異常なんだと思います。

日本の医療環境は素晴らしいです。CTやMRIの人口当たり設置数は圧倒的世界トップです。

日本の高品質の医療はドクターの過剰労働によって成立していると認識しています。

大動脈解離や脳卒中の治療医なんて、24時間いつでも電話があれば駆けつけます。

家族で焼肉食べてる時でも、奥さんの映画観ている時でも、床屋で髪を切っている時でも、寝ている時でもいつでも駆けつけます。

命にかかわるから、お金に関係なく仕事に奉仕してくれているのですが、医者も人間です。

今の日本のドクターの働き方(時に外科医)は持続不能ではないかと、いつも感じます。感謝意外にありません。

すみません、前置きが長くて。

例のバフェット連合の件ですが、製薬の商流に影響はあると思いますが医薬品の開発には無関係と思っています。

ちょっと不勉強で申し訳ないのですが、米国の医薬品の商流はPBMという機能が間に入っていて日本と違って複雑です。

あとは製薬会社のリベートが絡んで、医薬品の価格は高止まりするとも入れています。

そういった複雑な商流に切り込む可能性はあるので、CVSヘルスがウォルグリーンの株価はかなり反応しましたよね。

ファイザーやメルクのような製薬開発機能は影響を受けないと思います。

病院までの商流が変わって間に立つ者(小売り等)の売上に影響はあっても、製薬会社の収入に影響はないと理解しています。

なので、私は今の大手製薬会社の減配リスクは高いとは思ってません。

バリュエーションもまあまあいい感じに見えます。割高感はないです。

製薬業界は特にバイオ医薬が成長ドライバーですかね。

ヒュミラ、エンブレル、レミケード、ジャヌビアなどあります。

なるほど

ありがとうございます!^^

ヘルスケア業界の勉強していきます

どういたしまして。

私も勉強していきます!