のれんには2種類あります。

・会計上ののれん

・経済的のれん

の2つです。

優良企業には大きな経済的のれんがあるとバフェットは言っています。

会計上ののれんと経済的のれん、この2つは具体的にどう違うのでしょうか?

そして、なぜ重視すべきは経済的のれんだとバフェットは言っているのでしょうか?

抽象論は具体化して考えないと思考がストップしてしまいがちです。そこで具体的な企業の2種類ののれんがどうなっているか、見ていきましょう。

米コカ・コーラ(KO)を取り上げます。

コカ・コーラ社の巨大な「経済的のれん」

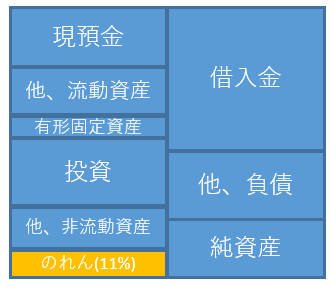

以下はモーニングスターで取得できる直近四半期決算末2018年6月末のコカ・コーラ社のバランスシートです。ちょっと詳細に作ってみました。

左側が資産、右側が負債純資産です。純資産比率(自己資本比率)は約20%で、ほどよくレバレッジをかけてビジネスを運営していることがわかります。また、資産を見ると「有形固定資産」は少なく「現預金」と「投資」が多いことがわかりますね。「投資」はいわゆる持分証券もあるだろうし、フランチャイズ権もここでBS計上されていると思われます。

さて、今回の記事で注目して欲しいのはのれんです。一番下に描きました。

のれんはそんなに大きくないですね。総資産の11%を占めるに過ぎません。

ですが、、

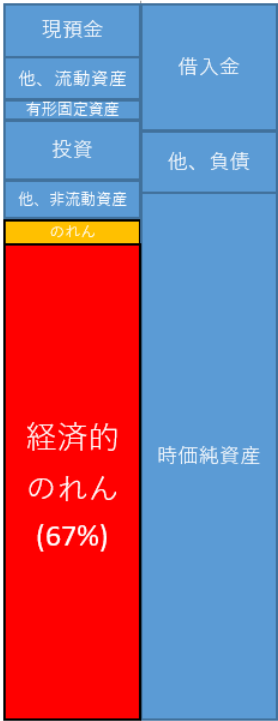

この事実を以ってコカ・コーラ社にのれん(目に見えない超過収益力)は少ないんだ~と思ってはいけません。これはあくまで会計上ののれんです。経済的のれんではありません。

これは実際にコカ・コーラ社が開示しているバランスシートです。バランスシートに見える化されているのは会計上ののれんだけであって、過去のM&Aによって生じたものです。コカ・コーラ社が内部的に築き上げてきたのれん価値(ブランドなど)は、会計上ののれんには含まれません。よってバランスシートにも表れていません。

経済的のれんはバランスシートにはありません。後ろに隠れています。

そこで!!

・・・

私が経済的のれんを加味したコカ・コーラ社のバランスシートを作ったのでお見せします。作り方は簡単です。純資産を簿価ベースから時価ベース(つまり株式時価総額)に変えればいいだけです。それに伴って増えた資産価値が経済的のれんを意味します。あくまでもマーケットが評価している経済的のれんという意味ですが。

見る前に予想して欲しいです。

テキトーでいいので。

経済的のれんを加えたコカ・コーラのバランスシートってどんな姿だと思いますか?

・・・

・・・

・・・

ではお見せします。

はい、ドーン!

↑

これがコカ・コーラの真の姿です。

オレンジ色が会計上ののれん、赤色が経済的のれんです。

帳簿上のBSは仮の姿。ヒーローの変身前です。猫をかぶっている状態です。

会計上ののれんはコカ・コーラ社のブランド価値やマーケティング力を表したものではありません。あれは、コカ・コーラ社が過去に買収した企業の無形資産価値に過ぎません。

↑

↑

このブランド価値はコカ・コーラ社のBSに一切反映されていません。

コカ・コーラ社自身が持つ無形価値(経済的のれん)はバランスシートに計上されていません。してはいけません。そういう会計ルールです。自分で自分の無形価値を評価してのれんを計上すること(自己創設のれんと言う)は会計基準で禁止されています。

会計ルールの禁じ手をいま私がやってみたところです。ルール違反ですが許してください。公式な財務報告ではない、あくまでこのブログ内だけの非公式財務報告です。

でも、この非公式なバランスシートこそコカ・コーラ社の真の実力を示しています。

総資産の7割近くが実は経済的のれんというわけです。にもかかわらず、この経済的のれんは普段は隠れています。帳簿上のバランスシートから自己資本比率を算定したところで、それが財務安全性を示さない理由はここにあります。

優良企業になればなるほど、帳簿上のバランスシートと真実のバランスシートが乖離します。その乖離度を示した指標がPBR(株価純資産倍率)です。PBRが大きい企業は秘めたるパワーを持つ優良企業なのです。ちなみに、コカ・コーラのPBRは11.6倍です。S&P500企業平均(3倍)の4倍もあります。

なんで、コカ・コーラにはこんな莫大な経済的のれんがあるのでしょうか?

この時価ベース総資産の7割を占める経済的のれんの正体は一体何なのでしょうか?

それは正確にはわかりません。一般的にはブランド価値とか顧客を離さない力、それによる価格交渉力の強さ、マーケティング力などと言われます。まあ、経済的のれんの中身が何かなんてどうせ答えはないのでどーでもいいです。

大事なことは、コカ・コーラ社の時価純資産は簿価純資産を遥かに上回っており(PBR11倍)、それを実現するだけの高収益の仕組みがあるということです。

経済的のれんとは、純資産を増やすことなく高い利益率と増益を続けられる企業だけが持てるものです。そうやって簿価純資産を増やすことなく(むしろ自社株買いや配当で減らしながら)、何十年も利益成長を続けてこれたから、結果として一株当たり簿価純資産(BPS)に対して、高い株価が値付けされます。

そう、だから経済的のれんは結果論です。

気が付いたらでき上がっているものです。

愛はきっと奪うでも与えるでもなくて気が付けばそこにある物

Mr.Children『名もなき詩』より

↑

経済的のれんはこんな感じです。「愛」みたいなものです。作ろうと思って作るというより、高収益なビジネスを続けていく中で「気が付けばそこにある物」です。

コカ・コーラ社に投資するということは、その経済的のれんが今後も拡大し続けることを信じることを意味します。私はそういう思いを乗せてKOに投資しています。勝ち馬に乗る投資法です。

あ、こんな感じで経済的のれんが大きい企業はコカ・コーラ以外にもありますよ。今回は例としてKOを取り上げただけです。

コカ・コーラ株はS&P500平均のリターンを超えると信じてます

私はコカ・コーラ株に結構な額を投資しています。それはコーラが好きだからではなく、儲かると思っているからです。投資判断に情は挟まず冷静に数字で判断をしているつもりです。別に自分の判断が正しいと自信があるわけじゃないですが・・。

あなたは思うかもしれません。

コカ・コーラみたいな成熟企業でPERが20倍もあるような企業に投資してホントに儲かるのか?と。

わかりません。

わかりませんが、私はコカ・コーラ株が長期で市場平均を超える自信が50%くらいはあります。100%の確信はないです。10%程度の弱い自信しかないわけでもないです。間を取って50%という日本人的な回答をしておきます。

なぜ、コカ・コーラ株が儲かると思うのか?

それはあの莫大な経済的のれんがキャッシュ製造マシンだからです。大したメンテコストもかからずに、これから50年稼働し続けてくれると思います。

飲料は成熟産業。かつてもそう言われていました。しかし、結果としてコカ・コーラの出荷数は20世紀に何十倍にも増えました。当時すでに大企業と言われていたコカ・コーラは大きく成長しました。その成長エンジンが目に見えない経済的のれんです。

インドでは日本と同じコカ・コーラが20円で売られています。所得が低くて100円じゃ売れないからです。これからインドの経済が成長すれば、日本と同じく100円くらいで売れるようになるかもしれません。販売数量だけじゃなく、販売単価でも成長余地があるかもしれません。

自信の強さは50%なのでコカ・コーラに集中投資はできません。そこまでの確信は持てません。不安感もあります。PERが高いのは事実だし。ポートフォリオの5%前後、高くても10%が限度です。

BSには反映されていないけど、

PLの方はその経済的のれんを駆使した結果なのでは?

はい、おっしゃる通りです。

経済的のれんが稼ぐキャッシュは、PLとキャッシュフロー計算書にはしっかりbookされます。

だからコカ・コーラは高収益です。

簿価と時価という2つの視点が明確にあるのはBSのみです。

PLには若干簿価の概念が入ります。

キャッシュフローは正真正銘の時価情報です。

PEPとKOは有望だと思います。どっちかというと、食品も手がけるPEPの方が良いかなぁと思っていますが…

ペプシコの売上高の半分以上が飲料ではなくスナック菓子というのは、米国株投資を始めてから知りました。

ちょっと意外でした。

成城石井にフリトレーのポテトチップスが売ってるので、一度食べてみようと思います。株主だし。

KO、PEPどちらも毎年潤沢な営業CFを稼いでおり、現金製造マシンそのものに見えます。

簿価純資産を時価純資産に置き換えて、自己創設のれんを載せてみるというのは面白いですね。

企業の実力を見るためには、あえて禁じ手を使ってみることも役に立つということですね。

気になったので簿価上、債務超過であるPMに当てはめてみました。

(2017年度 単位100万ドル)

総資産

流動資産 21,594 固定資産 21,374 自己創設のれん 152,786 合計 195,754

負債と時価純資産

負債 55,054 時価純資産 140,700 合計 195,754

上記、非公式バランスシートを見て思った第一印象は、

「正式なバランスシート上は債務超過だが、純資産を時価に置き換え、

自己創設のれんを計上すると、自己資本比率が案外高い」ということです。

(時価ベース自己資本比率=71%)

多額の自社株買いによって債務超過になっている会社のバランスシートを見て、

「債務超過である事に、債権者は不安を感じないのだろうか?」と疑問に思っておりました。

ですが「純資産を時価で考える」と疑問が解けた気がします。

万が一、業績が悪化しても、

時価純資産が大きければ(株価が高ければ)、ほんの少し増資をすることで、負債を返済できるので、

時価ベース自己資本比率が高ければ、債権者は安心ということです。

(時価総額が大きいほど、わずかな希薄化率ですむ)

まあ実際には、最近のアメリカの優良企業が、増資で負債返済なんてしないと思いますが・・・。

はいそうです、そこがバランスシート上の自己資本比率が財務安全性を示さない理由です。

負債の返済原資は時価情報である営業CFだというのに、自己比率を算定する元になるバランスシートの純資産は簿価です。

フィリップモリスのような優良企業ほど、純資産の簿価と時価が乖離して自己資本比率が意味をなさなくなります。

なのでおっしゃる通り、純資産を時価評価することが大切です(仮にBSで安全性を判断するなら)。

純資産を時価評価するということは、BSにPLの概念を持ち込むことを意味します。

時価とは将来利益の現在価値だからです。

なので、BSを時価評価すれば収益力を加味した上での適切な財務安全性を測ることができます。

フィリップモリスに資金繰り懸念はありません。

ちなみに、私もきしょうさんと同じようにPMの純資産を時価評価して記事にしたことがありました。

https://growrichslowly.net/true-bs-of-pm/

>アメリカの優良企業が、増資で負債返済なんてしないと思いますが・・・。

それはないですね。そんなことしたら株主から怒られますね。

むしろ負債で自社株買いしてるくらいです。