※2017年12月期決算データ反映、BSデータ追加、コメント刷新(2018/12/15)

S&P100構成銘柄を中心に米国企業の業績、財政状態、キャッシュフロー、株主還元状況について過去10年分のデータをグラフ化しています。

データソースはMorningstarです。

今回はコノコフィリップス(COP)をご紹介します。

COP財務情報等

基本情報

| 会社名 | コノコフィリップス |

| ティッカー | COP |

| 創業 | 1917年 |

| 上場 | 1920年 |

| 決算 | 12月 |

| 本社所在地 | テキサス州 |

| 従業員数 | 11,400 |

| セクター | エネルギー |

| S&P格付 | A |

| 監査法人 | EY |

| ダウ30 | × |

| S&P100 | ○ |

| S&P500 | ○ |

| ナスダック100 | × |

| ラッセル1000 | ○ |

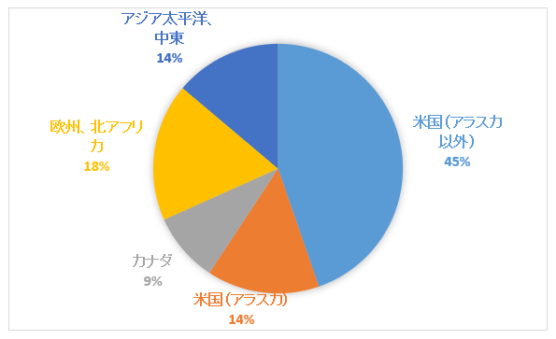

地域別売上構成比

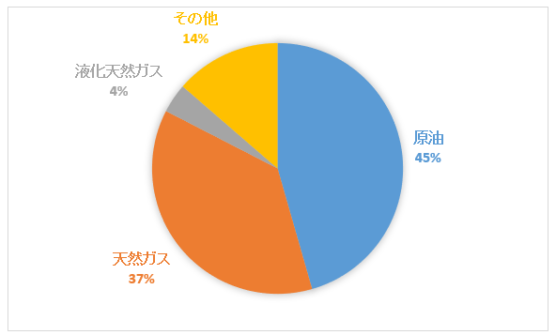

セグメント別売上構成比

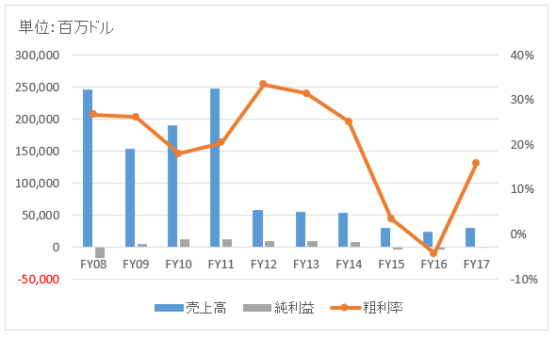

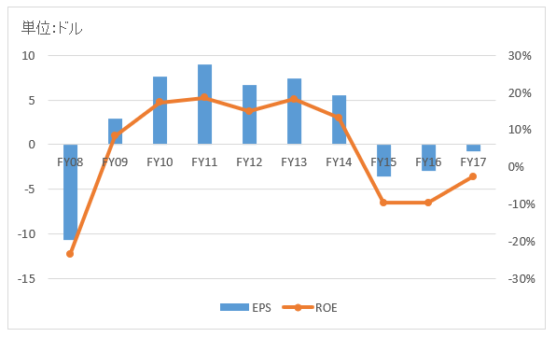

業績

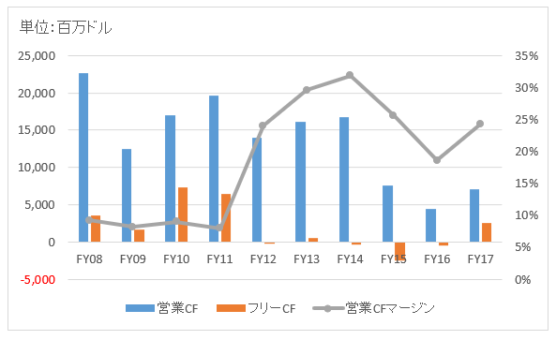

キャッシュフロー

バランスシート

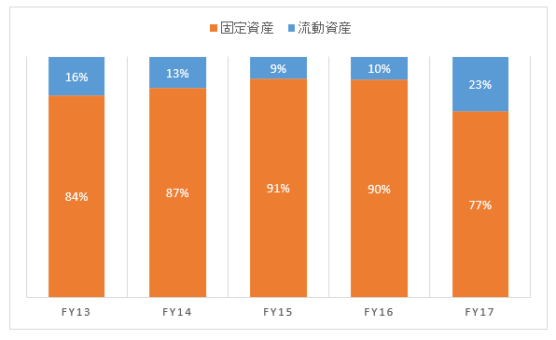

資産

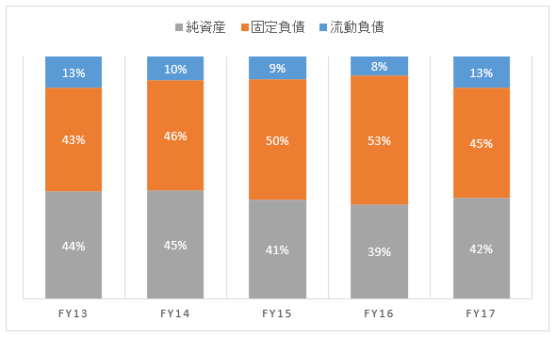

負債純資産

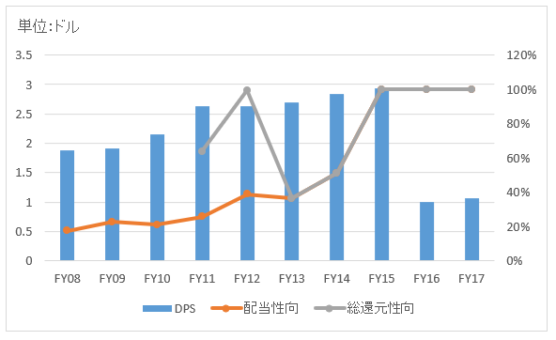

株主還元

連続増配年数

1年

バリュエーション指標(2018/12/15時点)

予想PER:13.4倍 最新情報はこちら

配当利回り:1.9% 最新情報はこちら

コメント

コノコフィリップス(COP)は、2002年にコノコとフィリップス石油が合併してできた石油メジャーです。

2012年に、石油精製・販売・輸送などの中流・下流部門をフィリップス66として分離しました。現在は、上流部門(原油の探鉱・開発・生産)に特化した会社となっていることから、原油価格の変動に影響を受けやすい経営体質になっています。

本社はテキサス州ヒューストンにあり、17カ国で事業を展開しています。米国内売上は約6割。

財務データを確認しましょう。

売上高はFY12に急落していますが、これは中流・下流部門をフィリップス66として分離したためです。FY15以降は原油価格下落に伴って減収傾向です。

FY17は原油価格が反発したこともあり20%以上の増収となりましたが、最終損益は赤字でした。カナダのガス資産の大半を売却し特別利益16億ドルを計上しましたが、米国、アジアでの損失を補うまではいかず。3期連続最終赤字となっています。

営業CFはプラスを維持していますが、設備投資を差し引いたフリーCFはFY14~FY16とマイナスになっています。FY17は原油価格回復に加えて、設備投資を抑制したことからフリーCFはプラスになっています。

バランスシートを見ると、FY17末に流動資産の比率が増えていることがわかります。これは主に現預金の増加です。2017年5月にカナダ西部のガス資産の大半を、Cenovus Energyに売却し110億ドルの現金収入を得ているためです。資産を圧縮し財務改善を図っている様子がBSからはっきり見て取れます。

厳しい事業環境からCOPの配当利回りは2016年1月頃には7%を超えましたが、残念ながら1株当たり0.74ドルから0.25ドルに減配しました。現在の利回りは2%弱。自社株買いはあまり実施していませんが、2017年は資産売却収入もあったことから30億ドルほどの自社株買いを実施しました。