最近、日経新聞に「会計の基礎知識」というシリーズが掲載されています。見てますか? 勉強になるので時間あれば、是非読んでみてください。なかなか面白いですよ。

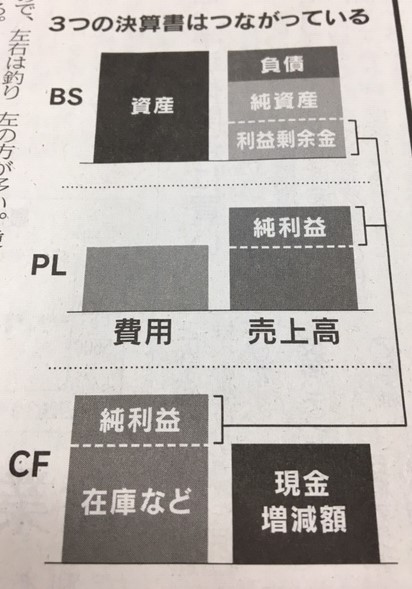

以下はシリーズ3回目の記事にあった図です。

↑

シンプルで分かりやすいと思います。投資家として細かい専門的な会計基準の知識よりも、こういった財務3表の繋がりをざっくり理解しておく方が有意義だと思います。

ってことで、上の図を使いながら簡単に財務3表の関係性を説明してみます。財務3表とは以下の3つを指します。

・BS(貸借対照表)

・PL(損益計算書)

・CS(キャッシュフロー計算書)

(余談ですがキャッシュフロー計算書はCFでもCSでもどっちでもいいと思います。)

BSは決算期末時点の資産と負債の一覧表です。財産目録みたいなもの。スナップショットですね。PLは1年間の事業の成績表で、売上高から諸々の費用を差し引いて利益を計算します。CSは1年間の現預金の出入りをまとめたもの。

この財務3表の繋がりを改めて抑えておきましょう。過去に記事にした内容と重複しますが復習です!

金儲けを目的に米国株投資を始めたかと思いますが、投資は会計の基礎を学ぶネタの宝庫です。投資を会計の世界を知るきっかけにしてもらえると嬉しいです。会計、ファイナンスって楽しいですよー。

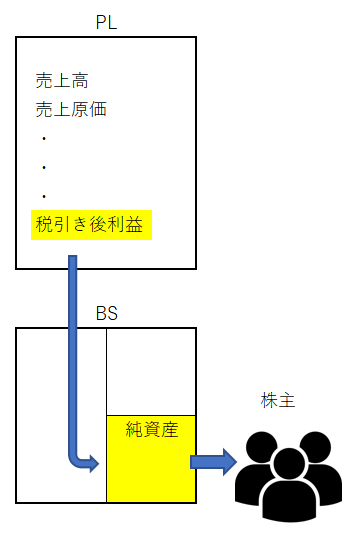

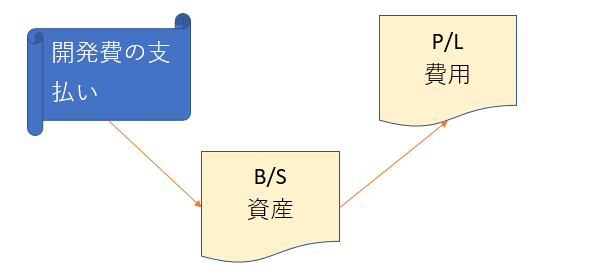

BSとPLの繋がり

先ずはBSとPLの繋がりです。上記日経の図に表現されている通りですが、PLの純利益はBSの純資産(利益剰余金)に蓄積されます。ここを抑えておけば十分です。利益をガッポガッポ稼ぐと、BS右下の純資産がドンドン膨らんでいくということですね。

ただし、配当や自社株買いで株主に利益を還元している企業は、PLで利益が出ていても純資産はそれほど増えません。米国企業は株主還元に積極的なので、高収益な企業でも純資産が大きくないケースをよく見ます。てか、純資産マイナスの企業までありますからね。フィリップモリスとかボーイングとか。

まあまあ、そういう株主還元がBSに与える影響の理解は次のステップです。先ずは「PLの純利益はBSの純資産に行く」ということを覚えておきましょう。

(参考過去記事)

【超簡単!】PLとBSと株主の関係

PLとCSの関係

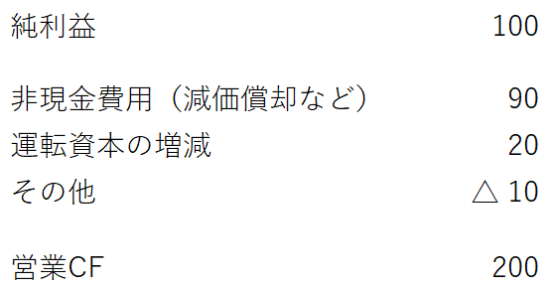

さて、ここはちょっと難しい論点です。PLとキャッシュフロー計算書の関係。特に関係性があるのが純利益と営業キャッシュフロー(営業CF)です。営業CFとは本業で稼いだカネを意味します。

営業CFは、PLの純利益から現金の動きを伴わない項目を調整して算出されます。

日経の図を見るとPLの純利益に「在庫など」という項目が加わって「現金増減額」となっています。ここの「現金増減額」は営業CFと読み替えてOKです。つまり、純利益に「在庫など」を調整して営業CFになるという説明です。

それは間違いじゃありませんが、やや説明不足です。あ、別に日経批判じゃないです。限られた紙面で表現するなら「在庫など」で仕方なしと思いますし、純利益と営業CFの関係を細かく説明するのが日経記事の趣旨ではないでしょうから。

会計上の純利益から営業CFへの主な調整は在庫よりも、減価償却などの非現金費用です。現金支出がない費用だから純利益からはマイナスされても、営業CFからはマイナスされません。

↑

これが純利益と営業CFの関係性の例示です。

「運転資本の増減」という項目がありますよね。ここが、日経が言っている「在庫など」に該当します。運転資本とは売掛金、在庫、買掛金など営業過程で生じる資産負債の総称です。

在庫を仕入れると現金が流出します。でも在庫を売らない限りはPLの費用にはなりません。つまり、在庫の増加は純利益には影響しないけど、営業CFを減少させます。そういう調整を「運転資本の増減」と言っています。

少し複雑な論点かもしれません。大事なことは純利益と営業CFは密接に繋がっているという事実です。

(参考過去記事)

【会計とキャッシュフロー】なぜ営業CF>純利益となるのが一般的なのか

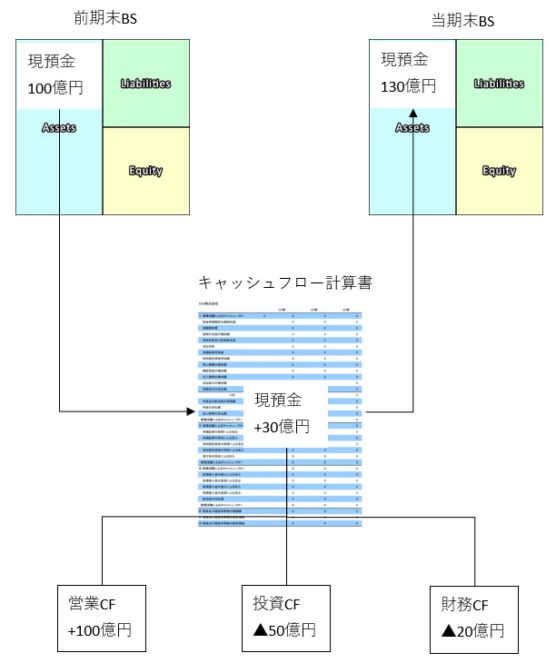

BSとCSの関係

日経の図にはありませんが、BSとCSにも繋がりあります。ここは単純なので安心して下さい。現預金が前期末BSから当期末BSにかけてどう変化したかを表したのがキャッシュフロー計算書です。

前期末BSの現預金が100億円、当期末BSの現預金が130億円とします。現預金は1年間で30億円増えたということですね。この30億円の増加の内訳を示してくれるのがCS(キャッシュフロー計算書)です。

(参考過去記事)

【すっごく簡単に】キャッシュフロー計算書とPL・BSの関係

企業会計は発生主義なところが私たち素人にとっては難しいところですね。

収益は受取権利額、費用は支払義務額、上記二つの権利義務額の差額が、利益または損失。

権利義務行使の結果、はじめて現金が生まれる、と、とりあえず考えてます。

間接法のキャッシュフロー計算書は発生主義から現金主義への調整を行っているとも解釈できますね。

会計は現金の動きと関係なく費用・収益を認識するので(特に費用は)、そこが一般的な感覚と合わないところです。

逆に私は今では現金主義の方に違和感を抱くくらい、会計に染まってしまいましたが。

日経のCFの絵を見ると、在庫などと現金増減額がイコールになっているように見えるのですが、関係ないですよね?

たまたまイコールになるケースもあるかもしれませんが、、、

私も同じ疑問を持ちました。

あれは気にしなくていいと思います。関係ないです。

運転資本増減額と営業CFが一致する理由はありません。

やや不親切な図ですよね。同じく一瞬戸惑いました。