ウォーレン・バフェットと言えば、投資に興味がない人も知っているかもしれません。

投資をしている人にとっては、まさに神様的な存在です。

少年時代からの長期株式投資によって、フォーブス長者番付で世界で3番目のお金持ちになった凄い人で、彼の総資産は約6.8兆円と言われています。

(1番のお金持ちはビルゲイツで総資産は8.5兆円)

バークシャー・ハサウェイという会社を通じて、厳選された優良銘柄で長期投資を行い一代で莫大な富を築きました。

バフェットが保有している銘柄は通称「バフェット銘柄」と呼ばれており、バフェットが株式を購入したり、売却したりすると世間が注目します。

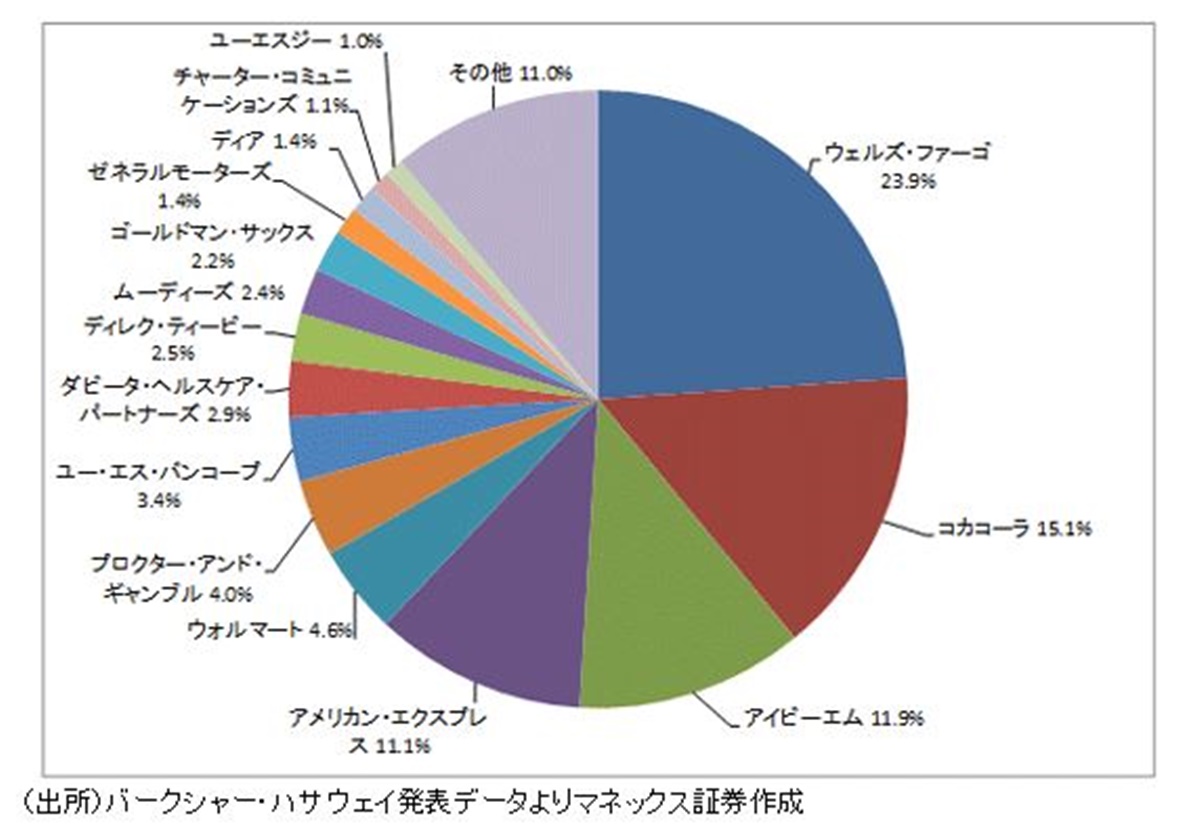

マネックス証券によると、2015年3月末のバフェット保有銘柄は以下の通りです。

最近、IBM株式を買い増していることが話題になっています。

上記グラフからわかる通り、NYダウ30銘柄にも名を連ねるような優良大企業が多いことがわかります。

バフェットは目立たない新興銘柄で一発当てたのではなく、今となっては誰もが知っている米国大企業の株式を長期保有して複利の力を以て、莫大な財を築きあげたことがわかります。

バフェットはお金持ちながら倹約家として知られており、今もネブラスカ州のオマハで質素に生活しており「オマハの賢人」と呼ばれています。

1930年生まれなので、御年85歳ということになります。(2016年3月現在)

フォーブスの長者番付に名を連ねるような人は、ほとんどが事業家です。

マイクロソフト創業者のビル・ゲイツ、ザラ創業者のアマンシオ・オルテガ、アマゾン創業者のジェフ・ベゾスなど。

投資先の経営に関与するものの、実質株式投資のみでここまで財を成したのはバフェットだけです。

そんなバフェットの投資哲学や投資理論に関する発言は注目を集め、これまでも多くのバフェット名言として記録されています。

そんな中、長期投資で利益を上げるうえで最も感銘を受けた発言がこれです。

「まともな企業を素晴らしい安値で買おうとするよりも、素晴らしい企業をまともな価格で買うほうがいい」

好きな投資本の一つにジェレミー・シーゲル先生の『株式投資の未来 永続する会社が本当の利益をもたらす』がありますが、この本の題名にも通じるところがあります。

株式投資による2種類の利益

株式投資によって得られる利益は時系列を「現在」と「未来」に区分して考えることができると考えています。

「現在」 企業価値と株価のギャップ

株価とは企業価値を発行済み株式株数で除したものです。

企業価値とは企業が将来に亘って稼ぐすべてのキャッシュ・フローを現在価値に割り引いたものです。

言葉で言うと簡単ですが、企業が将来に稼ぐキャッシュの正確な数字なんて経営者ですらわからないでしょう、ましてや変化のスピードが激しい昨今のビジネス環境を鑑みればなおさらです。

また、割引率も投資家の投資先企業に感じているリスクや金利水準によって変化しますし、正確な値は算定し難いものです。

企業価値つまり理論的に正しい株価水準というのは、算定するアナリストによって十人十色の性質があり唯一の答えはありません。

何が正しかったかは将来実際に稼いだキャッシュが見えて初めてわかります。

未来が現実に置き換わることで、予測だった部分か事実となりその事実が株価に反映されていきます。

実際に市場で取引されている株価が理論価値と異なることはあり得ます。

市場で取引されている時は、市場がその価格が正しいと結論付けているのですが、市場が誤ることもあるのです。

そのような市場が誤っている環境で、正しい価値を判断することができれば、その価値に価格が収斂していく過程で利益を得ることができます。

当初市場が誤っていたとしても、その後企業の利益実態がわかるにつれて市場は当初の誤りを修正し、株価は理論値に近づくからです。

理論株価100円の株式Aが市場で60円で取引されていた場合、理論株価100円を見抜いていた投資家は株価が60円から100円に収斂していく過程で40円の利益を得ることができます。

今後、この株式Aが利益成長せずに株価が100円のままだとしても、現時点で価値と価格に差があればそこを狙って利益を得ることが可能です。

景気の後退局面など市場が悲観的になって相対的に株価が割安の時に株を購入するというのは、バフェットも推奨しており、この現時点の価値と価格の差で儲けるというのも立派な投資利益です。

「未来」 企業の成長による株主価値の増大

株主は企業からの配当(インカムゲイン)と株価上昇(キャピタルゲイン)という二つの利益を享受する権利があり、この二つを総称して株主価値と言います。

資本主義社会において株式会社の目的は株主価値の最大化であり、その使命を担っているのが取締役です。

企業がビジネスでしっかり利益を上げて、そしてそれを適切に株主還元することが株主の長期的な利益に繋がります。

この適切な株主還元は最近日本でも焦点が当てられおり、コーポレートガバナンスの目的とはこの株主還元の適正確保のためだと言えます。

理論株価100円の株式Bが市場で95円で取引されている場合、価値と価格にほとんどギャップがなく株式Bはほぼ適正価格が付与されていると言えます。

株式Aのように理論価値に株価が収斂する過程で大きな利益を得るのは難しそうです。

ですが、この株式Bが今後10年かけて株価が200円になり、10年間の総配当金額が30円だったとしたらどうでしょうか。

10年間の利益はキャピタルゲイン100円、インカムゲイン30円で合計130円。

年率7%以上のペースで株主価値が増大しており、非常に良い投資案件です。

何が言いたいかというと、現時点の取引価格が理論価値と乖離しておらず割安ではなかったとしても、ビジネスが成長して安定したキャッシュを稼ぐことができかつ適切に株主に還元している企業であれば、長期で保有すれば儲かるという事です。

長期投資では「未来」の方が大切

上記の株式Aと株式Bをバフェットの名言に当てはめるとこうなります。

株式A・・・まともな企業を素晴らしい安値で買う

株式B・・・素晴らしい企業をまともな価格で買う

株式Aは株価の上昇こそないものの、購入価格は理論株価よりも40%も安くお得に購入できています。

株式Bは購入価格こそ割安ではありませんが、その後株価上昇と配当を通じて株主に利益をもたらしました。

どちらも胸を張って受け取っていい投資利益なのですが、どちらをより重視するべきかは投資期間によります。

1年間ほどの短期で清算してしまうことを想定している場合株式Aの利益を追求すべきです。

なるべく割安になっている株を探し当てて株価が戻る過程で利ざやを確定したほうが利益を狙えます。

1年もあれば、株価が理論価値に収斂していくための時間としてそこそこ十分と言えます。

株式Bのようなビジネスが安定している企業であっても、投資期間1年程度では株主に利益を還元するのは難しいです。

対して、投資期間を10年超の長期で考える場合、株式Bの利益を追求すべきです。

株式Aのように短期的に利益を得ることができても、その後の株価成長や配当がなければその単年の利益は、率としては年々薄まっていくことになります。

60円の株が100円に値上がって40円の利益を得たとしたら、その年の利益率は67%と驚異的ですが、10年経てば6.7%、20年経てば3.3%ほどにしかならない計算です。

長期になればなるほど、現時点での価値と株価の差額による一時的な利益の効果は薄くなり、企業の稼ぐ力と適切に株主還元する力の重要性が増してくるのです。

もちろんベストケースは、「素晴らしい企業を素晴らしい安値で買う」ことです。

ただ現実問題としてグローバルエクセレントカンパニーが明らかな割安水準になることはめったにありません。

リーマンショック級がこないと厳しいと思います。

30年以上の長期投資を志している人は、割安な銘柄を血眼になって探すよりもバフェット銘柄のような優良大企業をそこそこの値段で買って、ほったらかしにする方が最終的には最も投資利益率が高くなるはずです。

これは直感で言っているのではなく、算数的に間違いない話です。

最近はアメリカ利上げに端を発して、新興国で通貨安と株安が進みました。

新興国株は最近は割安水準になっているという意見も多数見かけます。

真実はわかりません。

私も少なくとも新興国株はPERから判断する限り、割高ではないだろうなくらいには思っています。

ただ、たとえ割安だっとしてもアメリカ株式の比率を抑えて、新興国株の比率を上げる気は毛頭ありません。

ここでは、新興国株を株式A、アメリカ株を株式Bと考えています。

確かに短期的に新興国株は大きく値上がるかもしれません。

ですが、今後30年を考えたとき、中国企業とアメリカ企業でどちらがより株主に大きく還元して株主価値を増大させてくれるか、と聞かれれば間違いなくアメリカ企業と答えます。

アメリカ企業のイノベーションの強さとコーポレートガバナンスの徹底による株主保護は、これからも継続すると確信しているからです。

全資産の約1割ほどを新興国株で保有していますが、あくまでも保険としての位置づけです。

未来のことは誰にもわりませんので、一応全世界の株式を保有していますが、基本はアメリカを始めとする先進国株式が私の長期株式投資の利益の源泉になるはずです。

これから何十年後か、AIが進化して街にはロボットが歩いており、自動車は自動運転され、社会福祉はベーシックインカムが導入されているかもしれません。

この30年でスマホを始め、私たちの生活環境は激変しました。

そして、これからの30年も同じくらい劇的な変化があるのではと予想されます。

しかし、どれだけ街並みやビジネス環境が変わったとしても、人間という生命体が変わらず生活していく以上、ジュースを飲む、チョコやキャンディーを食べる、シャンプーで髪を洗う、洋服を買う、といった人間生活の基本は変わらないはずです。

このような人間の生活の基盤を独占して提供するような会社は、これからも永続して繁栄し株主価値を増大させ続けると予想できます。

例えば、P&Gやジョンソンエンドジョンソンなどです。

長期投資の極意は割安銘柄の探索ではなく、永続してキャッシュを生むエクセレントカンパニーの株式をそこそこの価格で購入し長期保有することです。

Hiroさんの素晴らしいブログから勝手に勉強させてもらっております。

記事が大変腑に落ちることだったなーと思い書き込みさせて頂きました。

業務上の実感からビジネスの堅実さを見せつけられ、最近MSFTを購入しました。

永続的な成長維持から利益成長と増配が継続すると感じたことが理由です。

その他はVYMや高配当個別株が多いんですが、MSFTだけは我慢ならずな具合で。

配当はバフェットの考えとは違いますが、Hiroさんと同じく配当が好きです。

(よろしかったら記事を紹介させてください)

過去記事まで読んで頂きありがとうございます。

この記事を書いた時と比べて今の方が投資の知識が増えています。本を読んだり、投資経験を通じて。

そして、バフェットのこの言葉の重要性をより深く感じているところです。

企業の利益=株主の利益という投資の基本に立ち返ると、「素晴らしい企業をほどほどの価格で買う」ことがいかに重要か腑に落ちて理解できました。

仕事をしているとマイクロソフトの有望さはより一層感じますよね。わかります。

PLとキャッシュフローを見るとその思いが確信に変わります。

MSFTほどの優良銘柄がPER20倍前半は安いと思います。

短期的な株価変動は読めませんが、長期で市場平均を超える可能性が高いと私は思っています。

>よろしかったら記事を紹介させてください

もちろん、どうぞ!

今後も特に断りなく引用等して頂いて構いませんので。

よろしくお願いします。

ご返信ありがとうございます!

会計も投資も周囲と話す機会なんてなくHiroさんのブログは本当に勉強になります。

週末に公開する記事で引用紹介させて頂きますm(_ _)m

マイクロソフトはえげつない強さを持っていると感じています。

彼らの製品の弱点を補っていた3rdパーティのソフトウェアを無効化するような製品開発をするわPCメーカーなどのハードウェアにも喧嘩を売るわ、近頃は無双しすぎです。

慢心で胡坐をかいているのではなく真剣なだけにたちが悪い(笑)。

【ほどほどの価格】っていくらやねん、買値も大事とも言うしよくわからないんです。

PERが高すぎない、増配を続けそう、ビジネスの強みをキープし続けそうということで判断したつもりですが、本当に雰囲気しかわかっていません(退場しないように気を付けます)。

将来価値からの割引が現在価値で、割引がこれからの配当でしたっけ。

強い企業と判断しずっと増配を続けそうなので現在は割安と感じたという表現はあっているのかな。

中間選挙とその影響はどうなるか楽しみに見てみたいと思います。

投資を始めてアメリカをはじめとする情勢に目が向くようになりました。

強い企業がますます強くなりますね。

個人投資家として中小型株にもアクセスし易いメリットを活かすのも手かもしれませんが、やはり長期投資となると大企業を選好しちゃいます。

バフェットはアップルに投資していますが、もちろんアップルという企業を魅力に感じているでしょうが、そもそも大企業じゃないと投資できないという事情もあると思います。バークシャーは自社株買いするようですね。

マイクロソフトの交渉力が強そうなのは、私でも何となく想像できます。

そう言えば、最近元日本マイクロソフトのCEOの方とお会いしましたが、眼が鋭くて威圧感が半端なかったです・・。

優しい笑顔の裏に透けて見える闘志というか。結果にこだわるプロ経営者って感じです。

強い企業でずっと増配を続けそうな企業を選ぶでOKです。

ポイントはPERにこだわり過ぎないことですかね。

長期投資は直感で銘柄を選んだ方がむしろ成功するかもしれません。

割安かどうかの評価にこだわり過ぎるより、素直に強い企業(たとえPER高めでも)に投資した方が結果は出そうだなと思います。

それでも、私は割安っぽい銘柄を探しちゃうところがあります。

あととにかく高配当好き・・。

マイクロソフトは交渉力というより他社のビジネスを奪還するような。。

元CEOでプロ経営者と言えばパナグループに戻られた樋口社長ですね。

羨ましい!

各社のイベントで基調講演を前列の方で聞くのが趣味(?)なんですが、何れもすっごいパワーを感じます。

パワーをお裾分けしてもらいに行っているようなものです。

先日はナデラCEOの講演でしたが遅れていったため残念ながらサテライト会場でスクリーン視聴でした。

企業内ITのビジネスしているので、AppleよりMicrosoftやCiscoを見ちゃいます。IBMも見ますがいまいち日本のビジネスが信用できなくて投資に食指が動きません。

中小はVTIでアクセスすることにします(笑)。

そうです!樋口さんです。

よくご存じですね。

もとパナソニックで辞められて大学に行ってその後戦略コンサル等に行かれて、今の立場でパナに戻られています。

うちの会社がレッツノートを大量購入していることもあって?、樋口さんが来て下さり話を聞く機会がありました。

とても謙虚で腰が低くユーモアのある方でした。と同時にパッションを感じました。

ただ怒ったらすごく怖いと思います(笑)。笑顔の時に目が笑ってないというか。

修羅場をくぐり抜けてきた経営のプロって雰囲気、オーラが出ています。上司だったら怖いですw。

>IBMも見ますがいまいち日本のビジネスが信用できなくて投資に食指が動きません。

そうなんですね、それは生の貴重な情報です。

私はそういう感覚が全然ないもので。IBMの方と仕事をすることはありません。

IBM悩みます。

バロンズはレッドハット買収に否定的な見解でした。