米FDA(アメリカ食品医薬品局)はメンソールたばこの販売を禁止する方針を発表しました。メンソールたばこは清涼感があり、特に若年層の喫煙を促しているとFDAは懸念しているようです。

このFDAの規制の影響をもっとも受けるのがブリティッシュ・アメリカン・タバコ(BTI)です。BTIは昨年2017年に米レイノルズアメリカン未保有株を約500億ドルで取得し100%子会社としました。レイノルズは2015年にメンソールたばこトップの「ニューポート」を買収していました。

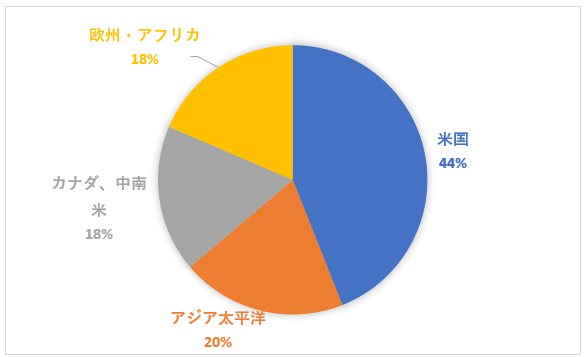

FY18中間決算の会社公表資料によると、現在BTIは利益の44%を米国市場で稼いでいます。

(BTI調整後OPの地域別構成割合)

BTIの米国タバコ販売数量のうち55%がメンソールたばことのこと(WSJより)。

これはBTIの将来の利益に大きなマイナスインパクトを与える恐れがあります。今すぐに販売が減少するわけではありません。FDAの規制が実際に適用されるとしても、早くて3年後と言わています。

しかし、株価は将来の減益予想をほんの一瞬で織り込んでしまいます。BTIの株価は今年の最高値から半値にまで下がっています。法規制や訴訟リスクを抱えるタバコ会社とは言え、これほど株価が下がるのは正直言ってなかなか予想できません。

BTIの減配リスクはいかほどか。

株価下落も辛いですが、それよりしんどいのが減配です。

減配=投資リターン悪化というわけではありません。一時的に減配にして将来の大きな増配で株主に報いるという経営判断はあって然るべき。

理屈ではそうなのですが、株主としてはやはり毎年のキャッシュインが減るのは辛いところ。また、過去を振り返っても、減配せずに常に増配を続けてきた銘柄の投資リターンが高い傾向にあります。それはつまり、株主利益のために配当を停止して投資を優先すると言っても、結局のところ地味に株主還元を続けてくれた方が株主利益にプラスになることが多いということでしょう。

FDAの規制問題で揺れるBTIに減配リスクがあるのかどうかは気になるところです。ゼネラルエレクトリック(GE)やアンハイザー・ブッシュ・インベブ(BUD)など優良企業が減配を発表しています。優良企業と言えども将来はわかりません。投資先候補の一つであるBTIの減配リスクがどれくらいあるのかは検討する価値があると思いました。

先に結論ですが、BTIに減配リスクはあるけど、何とか維持できる可能性も十分あるかなと思います(曖昧な結論で申し訳ないです)。

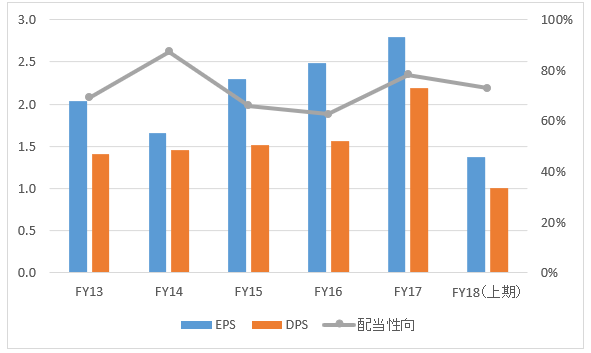

配当性向で見る

配当余力を測るもっともメジャーな指標は配当性向(配当 / 純利益 or DPS / EPS)です。純利益のうちいくらを配当に回しているかを示した指標です。BTIの配当性向を見てみましょう。

(単位:ポンド、FY17とFY18は調整後EPSを採用)

(単位:ポンド、FY17とFY18は調整後EPSを採用)

当然ですが、EPSの範囲内で配当(DPS)を払っています。ただ配当性向は低くはない。この5年間の平均配当性向は73%。まあ大きな投資が不要なタバコ会社はこんなもんです。

FDA規制でメンソールたばこの販売が禁止になれば、最大でBTIの利益の24%が吹き飛ぶと試算しています。これはかなり悲観的なシナリオですが、仮に24%の利益が吹き飛んでも配当性向はギリギリ100%以内で収まりそうです。

配当性向で見れば、BTIに減配リスクはあるものの何とか耐え凌ぐことができるのではと思えます。

フリーキャッシュフロー(利息控除後)で見る

配当性向は重要な指標なのですが欠点もあります。分母の純利益(EPS)が会計上の数字であって短期ではキャッシュフローと関係ないことです。対して、配当は間違いなくキャッシュアウトが発生します。

そこで、私はよくフリーCFに対する配当の割合を見ています。

ただフリーCFをそのまま使うことはしません。フリーCFって営業CFから事業継続に必要な設備投資を差し引いた金額なんですが、この金額すべてが株主に帰属するわけではありません。フリーCF=すべて株主のお金ってわけじゃないです。

フリーCFは資本提供者に帰属するキャッシュを意味しています。資本はエクイティ(株主資本)だけでなくデット(負債)もあります。つまり、フリーCFから負債提供者への支払いを終えた金額が本当の意味で株主に残るお金です。負債提供者への支払いとは、つまり借入金利息です。

なので、僕はフリーCFを見る時は支払利息を控除するようにしています。ファイナンステキストに書いてない完全にHiro独自の指標なのですが、「配当 / フリーCF(借入利息控除後)」の数字を見て配当の確実性を検証しています。フリーCF性向と呼ぶことにします。

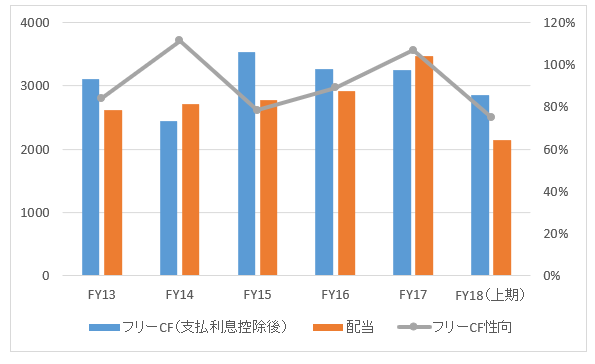

というわけで、BTIのFY13~FY18(上期)までの同指標を見てみましょう。

(単位:百万ポンド)

(単位:百万ポンド)

フリーCF性向「配当 / フリーCF(借入利息控除後)」で見ると配当性向よりしんどい姿が浮かび上がります。過去5年間の平均は91%。仮にフリーCFが24%減少したとすると、今の配当を賄いきれない計算になります。

BTIの減配はあり得なくはない

というわけで配当性向で見ると「〇 or △」、フリーCF性向で見ると「△」という感じです。減配リスクは五分五分でしょうか。個人的には30%くらいかな(直感)。いやそれも現時点では言い過ぎかな・・。何とも言えない。わかりません。

FDAの規制で利益、フリーCFが24%吹き飛ぶというのはかなり悲観的なシナリオに基づくものですし。これまでも様々な規制に対応してきたタバコ会社ですから、あの手この手で規制を回避してくる可能性もあると思います。

まあ、配当に目が行きがちですが(特に配当好きの私は)、バリュエーション判断で大事なのは配当より利益です。今のBTIの予想PERは高く見積もって13倍前後。割高感はありませんが、めっちゃ割安でもない。投資する価値はあるように思いますが、将来減配発表があっても動揺しないように心の準備は必要ですかね。

マーケットは合理的。同業アルトリアグループと比べても明らかにBTIのバリュエーションが低いわけでもありません。投資するにしても、時間を置いてコツコツ買っていきます。今のところ、すでに保有しているフィリップモリスとアルトリアグループの2社をそのままホールドする予定です。

私はBTI株を保有しておりますが、少し減配(1%から2%)しても魅力のある銘柄なのでフィリップモリス アルトリアグループでもBTIでも基本的に同じと考えておりますので今後も今のところコツコツ買い増しを考えています。

私もBTI株は魅力的だと思います。

タバコを吸わないので「グロー」が「アイコス」よりいいかどうかとか、そういうことはあまりわかりません。

ただ財務数値を見る限り、BTIはタバコ会社の中でももっとも高収益です。

コツコツ買い増す価値はあると思います。

ありがとうございます。

しばらくはVOOとBTIをコツコツ買い増します。

いつも楽しく拝見させて頂いております。

無理のない程度に長く続けてください。

わざわざご返信ありがとうございます。

おかげさまで、楽しくブログやっております。

これからもよろしくお願いします。

フリーキャッシュフローから控除するのは借入金利息だけでいいのでしょうか?

借入金の返済元金は?

借入金の返済元金も控除して考えないと、現在の借入金はずっと減らないことになったしまいますよね?

そこはいつも悩むところです。

借入資金を得た時にフリーCFのプラスに含まないから、返済の時も控除せず、負債コストだけ加味しています。

ただ元本返済もキャッシュアウトが発生することは事実です。仮定を置いて控除する時もあります。

素人丸出し質問です、すいません!汗

「利益から配当を出す、だから米国内利益を失えば減配も有り得るのではないか」という箇所は理解できるのですが、株価の下落&それに伴う配当利回りの上昇と減配には、どのような関係があるのでしょうか。

BF太郎さんのブログでBTIを「減配を意識させる利回りになった」みたいな表現をしていたので、気になっていました。

株価の下落、配当利回りの上昇が直接減配に影響するわけではありません。あくまで金融市場の動きですから。

ただ、あまりに配当利回りが上がれば、それはマーケットが将来の減配を想定していると解釈することもできるという意味です。

いくら成熟企業といえども、たとえば配当利回りが8%を超えるような状況になれば、投資家が減配を想定している可能性があるといえます。

つまり、配当利回り8%は見かけの数字ということです。半分に減配すれば利回りは4%になります。

そこまで配当はカットされるだろうとマーケットはすでに予想している可能性があります。

>減配を意識させる利回り

これがどれくらいの数字なのかはいろんな意見がありそうですね。

今のBTIの利回りは7.5%。確かに減配を意識させる利回りではありますね。

でも減配が不可避という水準でもないように思います。維持できる可能性も十分あると思います。

なるほど、そういうことでしたか。一つ疑問が解けました。マーケットは瞬時に織り込む、というやつですね

ちょうどボーナスぶち込み銘柄を策定中で、自分で納得して投資したかったので…ありがとうございます!

はい、マーケットは一瞬で織り込んじゃいます。

そのマーケットの解釈が行き過ぎる時も多いので困惑させられます。

後から振り返らないと結局何とも言えませんね。

減配がなければ「ほら、ブランド力のあるタバコ銘柄は減配しないからあの時は買い場だったんだよ」って言う人がたくさん出てきそうです。

減配されれば「ほら、あの時利回り7%以上に上がったでしょ。あれは減配の予兆だったんだよ。」って言う人がたくさん出てきそう。

分からないですよね。

>自分で納得して投資したかった

ホントそこがすべてだと思います。

納得するまで調べるって大切な姿勢ですね。見習います。