※2018年12月期決算データ反映、コメント刷新(2019/4/7)

S&P100構成銘柄を中心に米国企業の業績、財政状態、キャッシュフロー、株主還元状況について過去10年分のデータをグラフ化しています。

データソースはMorningstarです。

今回はBP(BP)をご紹介します。

基本情報

| 会社名 | BP p.l.c |

| ティッカー | BP |

| 創業 | 1889年 |

| 上場 | 1968年 |

| 決算 | 12月 |

| 本社所在地 | 英国 |

| 従業員数 | 73,700 |

| セクター | エネルギー |

| S&P格付 | A- |

| 監査法人 | EY |

| ダウ30 | × |

| S&P100 | × |

| S&P500 | × |

| ナスダック100 | × |

| ラッセル1000 | × |

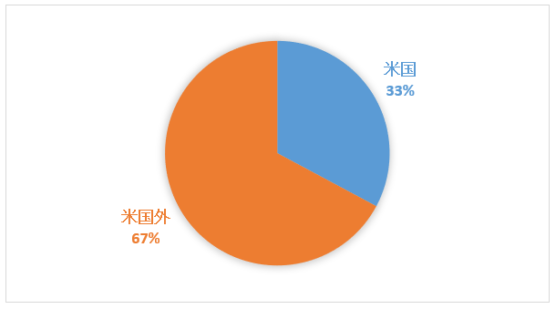

地域別売上構成比

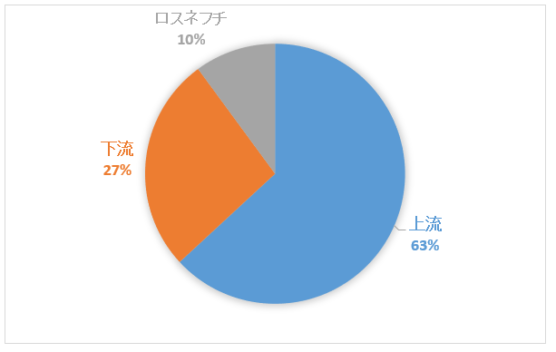

セグメント別事業利益構成比

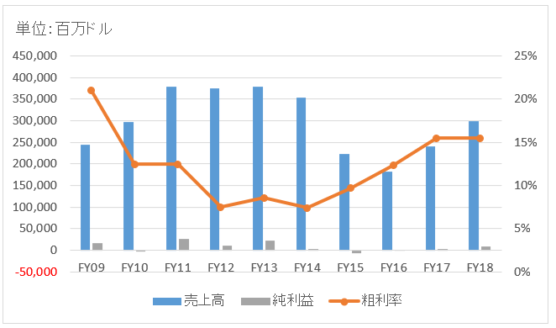

業績

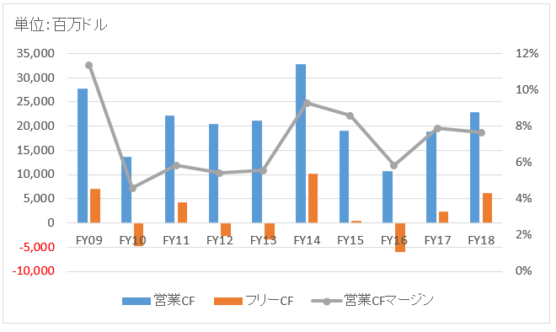

キャッシュフロー

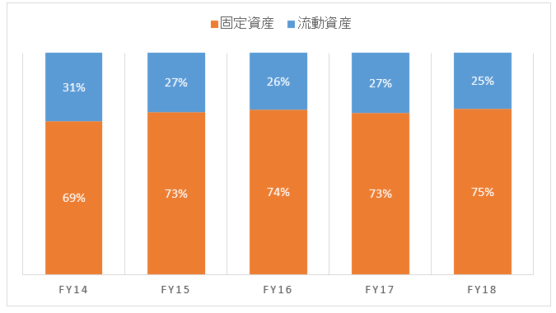

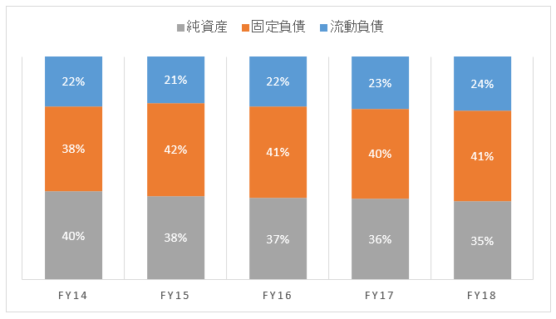

バランスシート

資産

負債純資産

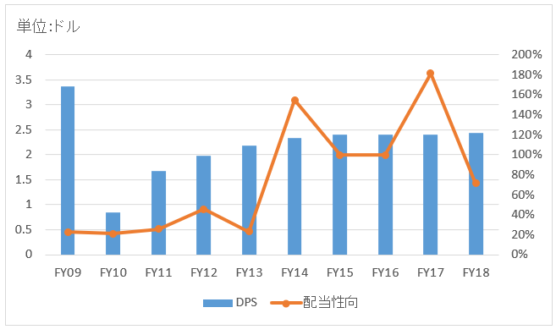

株主還元

連続増配年数

1年

※USDベース

過去10年の配当成長

年率▲3.0%

※USDベース

この10年で配当は0.7倍になりました。

過去の株主リターン(年率、配当込み)

過去10年(2009~2018):▲0.7%

過去20年(1999~2018):+3.5%

過去30年(1989~2018):+8.2%

バリュエーション指標(2019/4/7時点)

予想PER:10.8倍 最新情報はこちら

配当利回り:5.5% 最新情報はこちら

コメント

BPは石油ビジネスを独占していた旧セブンシスターズを起源に持つ欧州石油メジャーです。上流(探鉱・開発・生産)から下流(精製・輸送・販売)まで幅広く手掛けており裾野は広いです。四季報によると確認埋蔵量で世界2位です。天然ガスの生産、太陽光や風力発電など再生可能エネルギー事業にも取り組んでいます。

事業セグメントの一部に「ロスネフチ」があります。ロシアの国営石油大手「ロスネフチ」の株式の約20%を保有しています。ロシア政府を除けば最大株主です。BPはロスネフチ株に対して持分法を適用しており、その損益が全社の事業利益の10%を占めます。

2010年にメキシコ湾岸の石油掘削施設「ディープウォーター・ホライズン」で大規模な原油流出事故を起こしました。死者まで出た痛ましい事故でした。本件に関連する費用は今もなお数億ドル規模で発生しています。

財務データを見てみましょう。

原油価格下落の影響を受けて、FY14辺りから売上高は減少しFY16で底を打っています。FY15は最終赤字転落。FY16は純利益こそプラスだったものの営業利益は赤字となりました。

FY18の売上高は2,987億ドルで前年比+24%。原油価格上昇によって上流部門の利益が前年比およそ3倍に増加。ロスネフチ株の投資利益も改善しました。

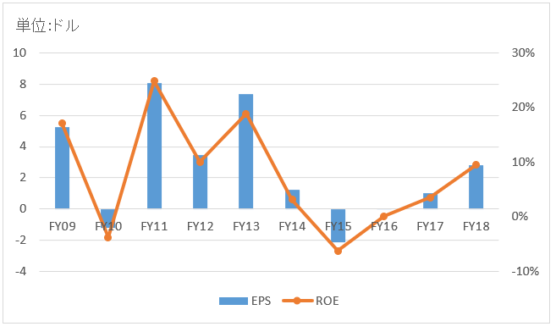

FY18の純利益は94億ドルで前年比+177%。ROEは10%まで業績が回復してきました。

キャッシュフローも高ボラティリティですね。FY10以降にフリーCFがマイナスになっている期が多いのは、メキシコ湾岸原油流出事故への対応として多額の追加投資が必要になったからだと思われます。FY17とFY18は営業CF、フリーCFともにプラスに転じています。

バランスシートを見てみましょう。この5年間BS構造に大きな変化はありません。自己資本比率は35%で他の石油メジャーに比べるとやや低めです。2014年からの原油安を受けてシェルやエクソン、シェブロンなどの石油メジャーが債務を膨らませる中、BPだけはそれほど追加の借金に頼ることなくこの難局を乗り切っているなという印象。長期債務はそれほど増えていません。原油流出事故によって設備投資を控えていたことが功を奏したのかもしれません。

配当ですが、FY10にDPS(一株当たり配当)が急落してます。メキシコ湾で石油流出事故に対する巨額の賠償金負担(総額600億ドル)のためです。現在もまだ事故前の配当水準には戻っていません。FY15からDPSは2.4ドルで横ばいです。現在の配当利回りは5.5%と高配当です。