トヨタ自動車は日本最大の株式会社です。

連結年間売上高は27兆円、営業利益は2.7兆円、当期純利益は2.1兆円です。

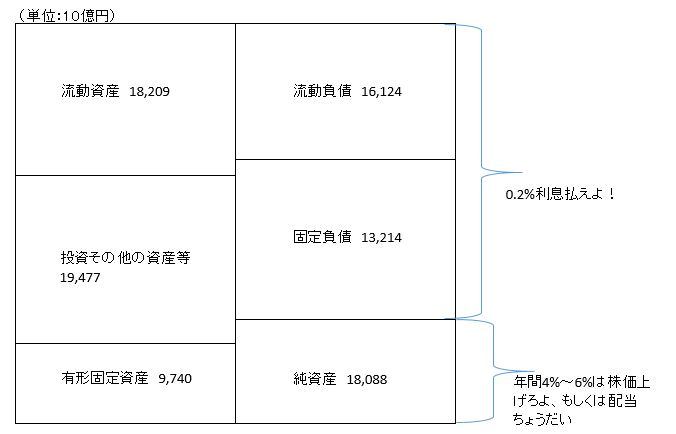

これは2016年3月末のトヨタ自動車の連結貸借対照表を簡略化して作成したものです。

(トヨタ自動車2016年3月期有価証券報告書より作成)

念のため申し添えますが、単位は10億円です。

総資産は47兆円です…。

想像できませんが。

さて、トヨタ自動車に限らずすべての株式会社は利益を求められます。

日経新聞には毎日毎日当然のように企業の業績を評価した記事が記載されます。

なぜ株式会社は利益を常に求められるのか?

路地裏にある子供達に人気の駄菓子屋さんは、トヨタ自動車のように厳しく利益を追求されません。

もちろん、資金繰りに行き詰まったら倒産する点は変わりませんが。

トヨタをはじめとする株式会社が常に利益を求められる理由、それはBSの右側の存在のためです。

BSの右側は株式会社に対する資金の出し手です。

銀行借入や社債発行をすれば負債が増えますし、増資をして株式を発行すれば純資産が増えます。

BSの右側とは負債と純資産です。

ざっくり言って、

負債=銀行、仕入先

純資産=株主

です。

右側は常にギャーギャー言ってます。

何を言っているかというと、きちんと金払えよ!、リターンを出せよ!と言っています。

負債の出し手である銀行や社債券保有者、サプライヤーは、定額の利息・仕入代金を決まった期日にもらえればそれ以上文句はいいません。

だから、安定したキャッシュを求めているのであって、たくさん利益を稼ぎまくって欲しいとは別に思っていません。

ハイリスクなM&Aとか正直止めてくれって思っている人達です。

銀行がどれくらいの利率で資金を貸しているか、企業の負債コストは財務諸表から読み取れます。

PLの支払利息をBSの有利子負債で割ればいいです。

トヨタ自動車の支払利息 / 有利子負債を計算すると、約0.2%でした。

今はマイナス金利ですし、トヨタ自動車は財務安定性の高い優良企業なのでこのような低コストで負債を調達できるのです。

純資産(資本金)の出し手である株主は、出資している企業のビジネスリスクに応じたリターンを求めてきます。

トヨタ自動車の株主は、自動車製造販売というビジネスをしたら当然得られるであろうリターンを配当金や値上がり益として期待しています。

この株主が期待しているリターンを求めるのは困難ですが、ファイナンスの世界ではCAPMというモデルがあります。

ここで詳しく述べるつもりはないのですが、トヨタ自動車に株主が期待するリターンはほぼ日本株式市場が期待されているリターンとイコールになります。

一般的には4%~6%ほどです。

負債コストに比べると格段に高いですね。

株式会社は常にBSの右側から圧力をかけられています。

それは資本主義の宿命であり、そもそも株式会社は株主が儲けるために設立した法人なので当然のことです。

昨今はコーポガバナンスコードの話題もあって、日本企業もかなり右側を意識した経営が求められています。

というか、右側を意識せずに経営していた今までが異常でした。

気楽な個人投資家

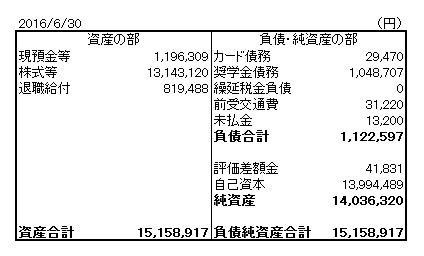

これは私の2016年6月末のBSです。

個人でもBSを作成することは当然可能です。

企業会計でも個人家計でも、簿記の基本は変わりません。

なので私のBSにも当然右側がいるわけです。

負債(借金)だってまあまああります。

でも、カード債務は手数料ゼロ(金利ゼロ)ですし、奨学金債務も利子ゼロの奨学金です。

つまり、負債コストはゼロ。

当然、元本は返済する義務ありますよ。

あと、純資産。

ここはトヨタ自動車の純資産とは訳が違います。

誰かが私に出資してくれているわけではありません。

私の純資産は私自身が過去に稼いだお給料を貯蓄してきた分です。

企業会計の言葉を使えば、利益剰余金です。

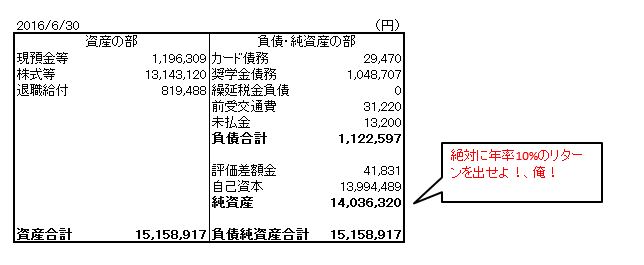

何が言いたいかというと、私のBSにも確かに右側はあるのですが、誰も金返せよ!、利益出せよ!とギャーギャー言っておらず、大変おとなしいということです。

これは個人投資家の大きなメリットです。

右側からあと1年以内にこれだけ利益を上げろ!、なんて言われないのです。

つまり安心して長期投資できるということです。

株式会社は、特にファンドが大株主だとかなり短期でリターンを求められます。

ヘッジファンドなどは年率20%ほどのリターンを求めますし、5年~7年ほどでexitすることを基本としています。

こんな株主が右側にいたら、50年先を見据えた経営なんて容易にできたものではありません。

6月29日の日経新聞のマーケット総合面にこんな記事がありました。

英国EU離脱や円高影響もあり、最近の日本株は下落傾向ですが、やや売られ過ぎの面がありバリュエーションとしては割安と言えるそうです。

でも、それがわかっていてもヘッジファンド運用者はマーケットに放置されている割安株を買うことができないそうです。なぜか?

「今後1~2年で考えれば今は絶好のチャンス。だが投資家の解約を恐れ、我々ヘッジファンドは月単位の運用を強いられている」

「含み益がある銘柄は早めに売って現金比率を高めなければならない。リスクを取りたくても取れないんですよ。」

(日本経済新聞 2016年6月29日 16面より抜粋)

これもファンドのバランスシートの右側の問題です。

ファンドのBSの右側とはお金の出し手、つまりそのファンドを購入した人々です。

彼らが、解約を申し込んだ場合、ファンドはきちんと現金を返還する義務があります。

その解約資金を確保する必要があるため、余裕資金を追加投資するわけにはいかないということです。

これは結局ファンドのリターンを押し下げてしまい、この損失は最終的にはファンド購入者が負担するわけです。

このように普通大規模なビジネスをやるときは、誰かに資金を拠出してもらう必要があるので、常に彼らに気を遣う必要があるのです。

BSの右側を気にしなくてよい個人投資家は特権階級です。

個人投資家こそ、長期投資家に最もふさわしい主体です。

自分で自分に圧力をかけろ!

何度も言っていますが、個人投資家はBSの右側から圧力が掛かりません。

だからこそ、コツコツ貯金ばかりして普通預金に2,000万円放置している実家暮らしOLとかいても、誰も文句言わないのです。

だって、その貯蓄中毒OLの資金に対して誰も利害関係がないんですから。

むしろその堅実な姿を見て、ママが「偉いわね!」って褒ているかもしれない。

実は右側から圧力がかからないというのは、メリットでもありデメリットでもあります。

メリットは気長に長期投資できること。

短期的な損失は精神的に我慢さえすれば何も問題ありません。

私は最近のブレグジット(英国EU離脱)で100万円もの含み損を出しましたが、誰にも怒られていません。

自分が精神的に苦しむだけです。

右側から圧力が掛からないデメリットは、アホな運用しても誰も叱ってくれないこと。

株式会社がアホな経営して株価下落させて減配・無配にしたら、シャープや三菱自動車みたいに株主総会でフルボッコです。

でも、これが株式会社経営に規律を生みます。

株主が経営陣に圧力をかけるのは当然です、貴重な老後の資金を預けている人も多くいるのですから。

でも個人投資家が高コストアクティブファンドでアホな運用して大損こいたり、全額普通預金に置いたままにして莫大な機会費用を払っていたとしても、誰も追及してくれません。

これかなり大きなデメリットです。

新聞とかで「貯蓄から投資」と叫んでも世間の預金マネーが動かない理由の本質はここにあります。

なぜ個人投資家は右側からの圧力がないかというと、それは右側が自分自身だからです。

多額の借金をしていない限り、個人投資家のBSの右側は過去の貯蓄の積み上げです。

自分が今まで頑張って働いて、運用して得た資金がBSの右側なのです。

だから、自分で自分に圧力をかける必要があるということ。

自分で自分を責める、という妙なセルフドSにならないといけない。

自ら自分に鞭打つわけです。

普通預金で利益ゼロ(むしろインフレでマイナス)な状況で快感を感じているようなアホなドMは貧乏まっしぐらです。

株式会社はいいんです、嫌でも株主からけつを叩かれますから。

個人投資家は誰もけつを叩いてくれません、誰も鞭を打ってくれません。

だから、自分で自分に鞭打つ必要があるんです。

自分の資本コストをゼロにしてはいけません。

年率7%位はリターン出すように自分で自分に圧力をかけるべき。

個人投資家は本当に恵まれた環境で投資をしています。

きっと、すべてのファンドマネージャーはそう思っているはず。

この誰にも利益を追求されないという天国的環境を存分に活かして長期株式投資をすべき。

天国にいることに安住して自分に鞭打っておかないと、30年後、貧乏地獄に落ちます。