3月、6月、9月、12月と年4回バランスシートを作成して家計管理しています。3ヵ月前のBSと比較して純資産がどう変動しているかチェックしています。かなりざっくりした管理方法ですが、コスパがよくもう5年近く続けています。

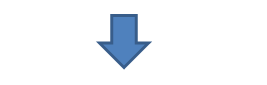

は~、12月末時点のBS作らなあかんってわかってるけど腰が重い。株価が暴落して純資産が食い潰されてるってわかってるからね。冬のボーナスなんかじゃカバーし切れないくらい株式時価は下落しました。

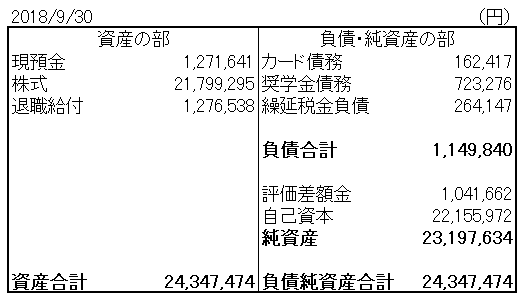

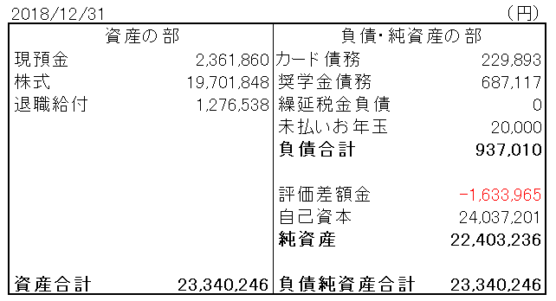

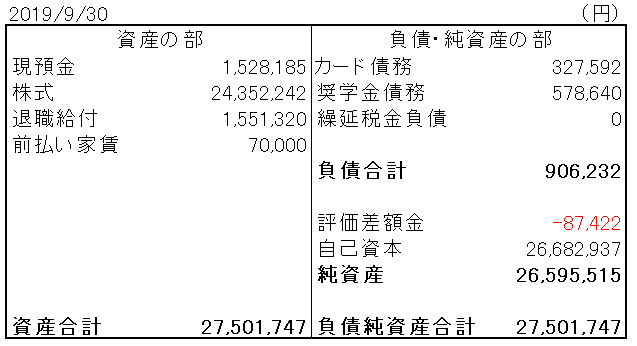

サボるわけにもいかないので作りました。では3ヵ月前9月末のBSと並べて公開します。

資産合計:▲100万円

負債合計:▲21万円

純資産:▲79万円

うん案の定、純資産は減りました。79万円のマイナス。これを①株式評価損、②配当、③家計収支の3要因に分解します。

①株式評価損:▲268万円ww

②配当:+19万円

③家計収支:+168万円

合計:▲79万円

は~、こういうのが明らかになるからマーケット不調時のBS作成は心労が大きいです。わかっていたことですが、株式評価損はこの3ヵ月で▲268万円というとんでもない金額に・・。過去最悪です。

配当は19万円で気休めにしかならない。ボーナスもあって家計収支(給料-生活費)は+168万円と頑張りましたが、株損を埋めるには足らず。ネットで純資産は▲79万円と大赤字。

ちなみに、BSの右下にある「評価差額金」ってのが僕のポートフォリオの含み損益です。9月末は100万円超あったのに、たった3ヵ月で▲163万円にまで下落。しんど過ぎるわ~。マーケットに居続けることの厳しさを感じています。

ただポジティブに捉えると、この厳しい3ヵ月でも純資産は▲79万円と総資産に対する比率は▲3%程度で収まったとも言えます。サラリーマンとしてのインカムがあるおかげです。固定収入はありがたい。

債務も少なく自己資本比率は96%。手元現金は短期債務である「カード債務」を差し引いたネットでも200万円以上あります。当面の資金繰り、追加投資に対する不安はなし。

株損の時にBS作るとしんどい気持ちもありますが、スッキリもします。株損を一旦認識して、また心機一転がんばろ~って気持ちになります。翌四半期はプラスになればいいなと気持ちを入れ替えます。まあ、マーケットはコントロールできないので、どうしようもないですけどね。

ってことで、12月末のバランスシートでした。

高配当ETFメインで投資しています

私は3ヶ月前は含み益170万円あったのが

アップルショック後の1/4朝で含み損-280万円となっています

なかなか気が重いですね

しかし個別株ほどではないにせよ年間配当は100万円ちょうどくらい

貰える予定ですしサラリーマン収入から150万円くらいは入金投資できるので

今年もこまめにVIG,VYM,HDV,SPYD,PFF,LQDあたりを買い増しする予定です

3ヵ月で-400万円ですか。

気が重いですよね。

マーケットに長く居るとこれくらい慣れるものでしょうか。

月単位でここまで下がるのは個人的には初体験でいい勉強になりました。

年間配当100万円は羨ましいです!

先日計算したのですが、私はまだ100万円には未達でした。

もう少しで到達するので、そこに向けて今年もコツコツ投資を進めていきたいです。

年間配当120万円(月10万円)が当面の目標です。

Hiro様

2月25日の記事にコメントさせて頂きました、まさと申します。

コメントは久々ですが、毎日楽しく記事を拝見させて頂いております。

株式益回りという考え方が身に付いたのはHiro様のおかげです。

今日の記事について1点お聞きしたいことがあります。

BSを作る時に、株の含み損についての繰延税金資産を計上していない点が気になりました。

保守的にBSを作るために、繰延税金資産と負債で計上ルールを分けているのでしょうか。

それとも、具体的な売却予定が無い限り繰延税金資産は計上できないとの考えなのでしょうか。

調べてみると、原則的にはスケジューリング不能なため繰延税金資産の回収可能性は無いものとして考えるようですが、売却可能で長期的には売却が想定されるため計上も認められるみたいです。

https://www.shinnihon.or.jp/corporate-accounting/commentary/tax-effect/2016-05-17-01.html

私は投資時期が悪く、常に含み損のため繰延税金資産の計上によって心理的に救われてきました。

数年間の我慢は覚悟していますが、含み益になる日を夢見ています。

まさ様

鋭いご指摘ありがとうございます。

私は繰延税金負債は計上するけれど、繰延税金資産は計上しない方針です。

その根拠は保守的にしているという面もありますが、より実態に沿ったBSを作る目的が大きいです。

遠い将来になると思いますが、いつかは株を売却して利益を実現する時がきます。

その際に税金は確実に発生するので、その税金費用(繰延税金負債)をBSにオンバランスすることは合理的だと思っています。

一方で、含み損になっている銘柄の繰延税金資産は計上しません。

含み損銘柄の繰延税金資産を認識するということは、将来その銘柄を売却し損失を実現させて配当所得などと損益通算する意思があることを意味します。

税務戦略として含み損を実現させる可能性もゼロではありませんが、私は基本的には売らずに保有し続ける方針です。

つまり、繰延税金資産は回収可能性がないと判断しております。

もし売却の意志が固くなれば、特定の銘柄だけ繰延税金資産を認識する可能性はあります(たとえばIBMを売る決意が付いたとか)。

繰延税金資産を計上すると、20%相当純資産が多くなって心理的に救われますよね。

そのお気持ちよくわかります。

私も最近のように相場が下落している時は、繰延税金資産を計上したくなります。

でも実態を重視してより正しいBSを作成するため、繰延税金資産の計上は我慢しています。

Hiro様

いつも楽しく拝見させていただいています。Tomoです。

するどい洞察をいつも楽しみにしています。

BSに未払いお年玉が入っていることにクスっとしてしまいました。

誰もこのことに関してコメントしていなかったので、我慢できずにコメントしてしまいました。

また更新楽しみにしています。

Tomo様

妹、母からのお年玉圧力に屈して、姪っ子二人に1万円ずつ合計2万円渡しました!

このBSに計上された確定債務は予定通り決済されましたw。

本当もうちょっと物心ついてから渡したいのですが、まあ兄から妹への資金援助だと思っています。

ツッコミありがとうございます。

これからもよろしくお願いします。