※2020年12月期決算データ反映、コメント刷新

S&P100構成銘柄を中心に米国企業の業績、財政状態、キャッシュフロー、株主還元状況について過去10年分のデータをグラフ化しています。

データソースはMorningstarです。

今回はボーイング(BA)をご紹介します。

基本情報

| 会社名 | ボーイング |

| ティッカー | BA |

| 創業 | 1916年 |

| 上場 | 1934年 |

| 決算 | 12月 |

| 本社所在地 | イリノイ州 |

| 従業員数 | 141,000 |

| セクター | 資本財 |

| S&P格付 | BBB |

| 監査法人 | Deloitte |

| ダウ30 | 〇 |

| S&P100 | 〇 |

| S&P500 | 〇 |

| ナスダック100 | × |

| ラッセル1000 | 〇 |

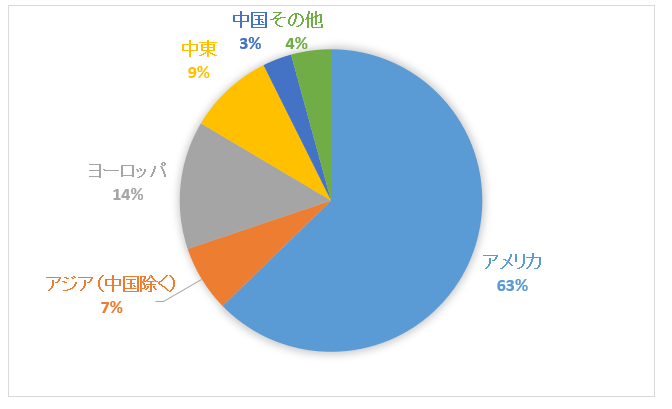

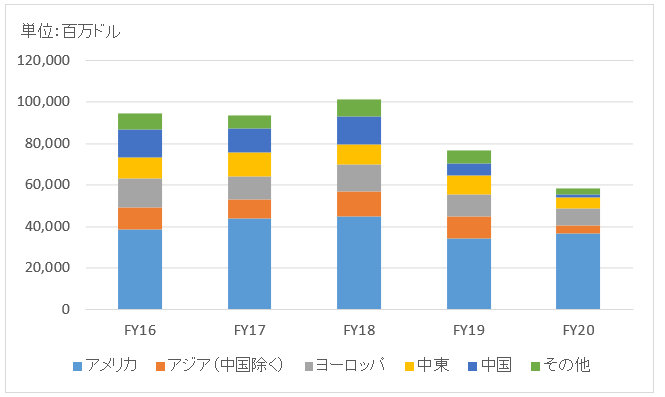

地域別情報

地域別売上構成比

地域別売上高推移

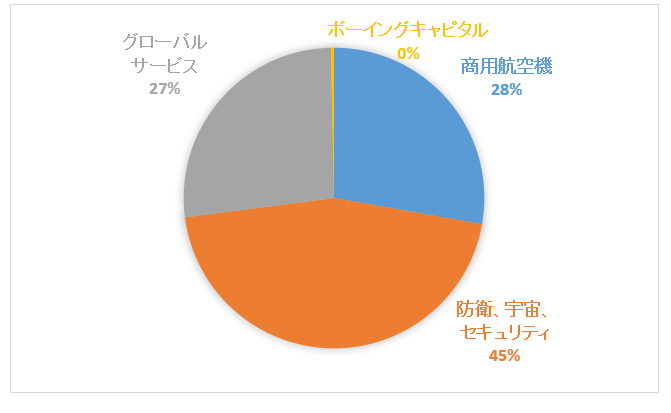

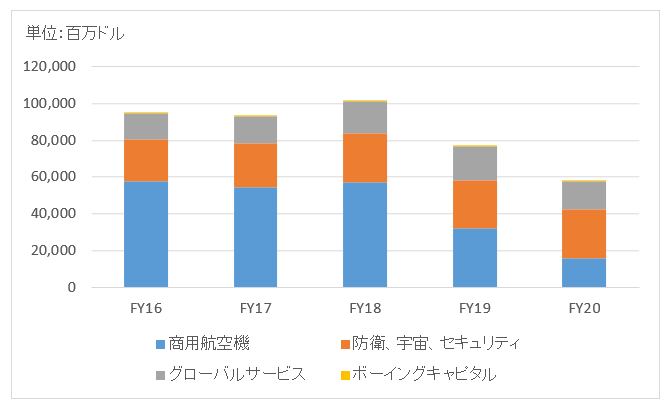

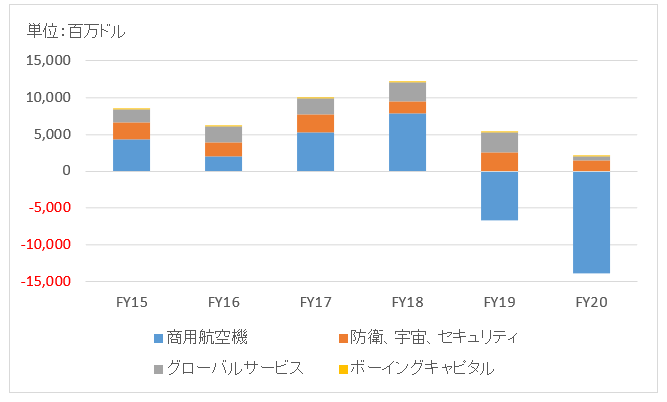

セグメント情報

セグメント別売上構成比

セグメント売上高推移

セグメント利益推移

セグメント利益率推移

割愛

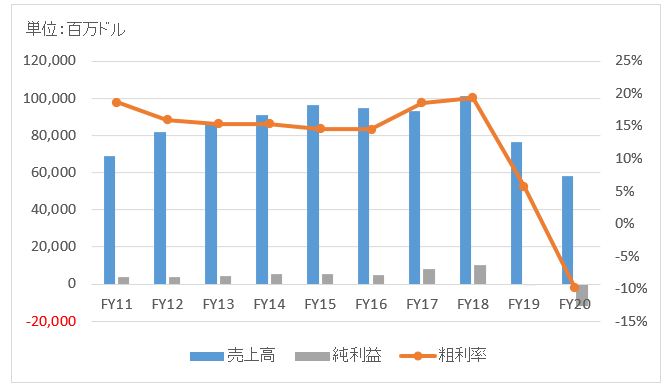

業績

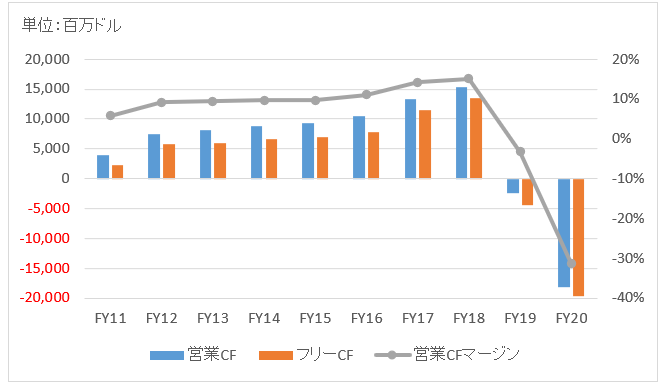

キャッシュフロー

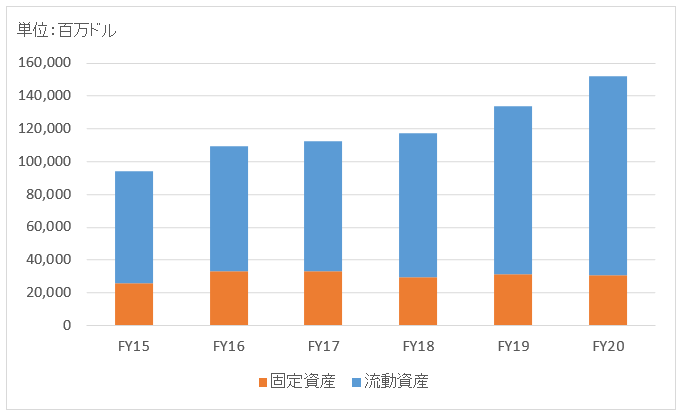

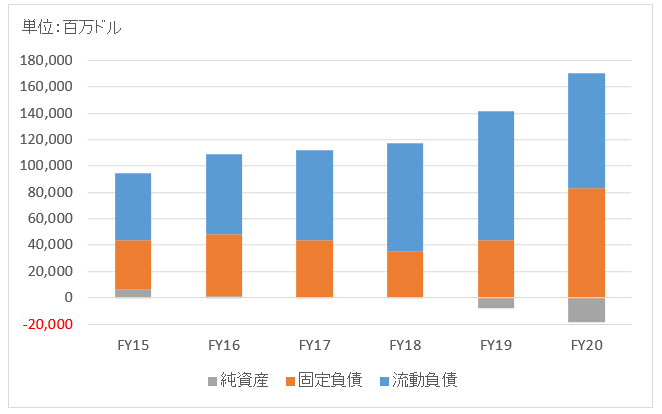

バランスシート

資産

負債純資産

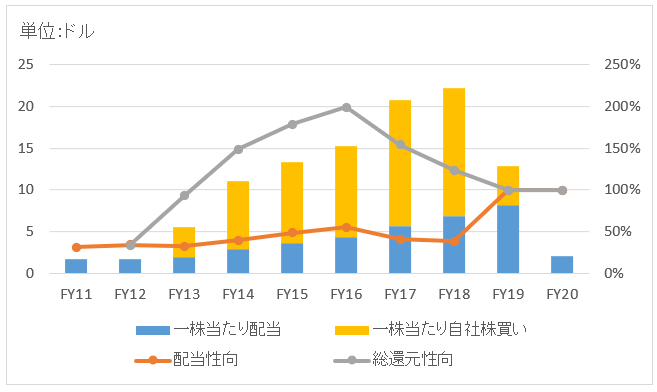

株主還元

※純損失だったFY19、FY20は配当性向、総還元性向ともに便宜上100%としている

連続増配年数

0年

過去10年の配当成長

年率+2.1%

この10年で配当は1.2倍になりました。

過去の株主リターン(年率、配当込み)

過去10年(2011~2020):+15.2%

過去20年(2001~2020):+8.4%

過去30年(1991~2020):+10.0%

バリュエーション指標(2021/2/13時点)

予想PER:39.1倍 最新情報はこちら

配当利回り:N/A 最新情報はこちら

コメント

ボーイングは欧州エアバス社と世界市場を2分する世界最大の航空機メーカーです。 1997年にマクドネル・ダグラス社を買収し米国唯一の航空機メーカーとなりました。NYダウにも選ばれる米国を代表する企業の一つです。

売上高の45%が米国です。アジア、欧州、中東と顧客はグローバルにまたがりまます。中東地域への売上高も12%と結構なポーションを占めます。

事業セグメントは主に以下の3つ。

・民間航空機(BCA)

・防衛、宇宙、セキュリティ(BDS)

・グローバルサービス(BGS)

「民間航空機(BCA)」は民間ジェット機を製造、販売するボーイングの主要ビジネスです。世界的に人気のある大型機747型、中型機の737型、767型、双通路型機の777型などがあります。 最近エアバス社が超大型機のA380の製造を2021年に中止すると発表しました。燃費の悪い特大サイズは航空会社から求められていないようです。

「防衛、宇宙、セキュリティ(BDS)」は戦闘機、無人偵察機、武器システム、ミサイル防衛システム、潜水艦などを取り扱っています。米国防総省が主な顧客でBDS売上高の86%を占めます。米航空宇宙局(NASA)も顧客です。なお、国防総省を通じて他国政府に販売することもあります。

「グローバル・サービス(BGS)」は上記2セグメントのアフターサービスを提供する事業です。 航空機ビジネスは景気に左右されがちですが、部品交換や機体メンテナンスといったアフターサービスは、景気に左右されず継続的にキャッシュをもたらしてくれます。

2019年に737MAX機で2件の墜落事故が発生しました。機体制御システムに問題があることが判明し、737MAXは運航停止となりました。デニス・マレンバーグCEOは更迭。

さらに新型コロナウイルス問題が旅行需要を停滞させ、商用航空機ビジネスに逆風となっています。

財務データを見てみましょう。

FY20(2020年12月期)の売上高は582億ドルで前年比▲24%。二期連続の通年減収。民間航空機の売上が低迷しました。防衛、宇宙部門は増収確保。

FY20の純損失は119億ドルで前年より赤字幅は大きくなっています。民間航空機部門の営業赤字が大半です。

営業CFも大幅なマイナスへ。

業績悪化にも拘わらずFY20に総資産は増加しましたが、これは約500億ドルの借入を行ったためです。S&Pグローバル・レーティングはボーイングの格付けをトリプルBに引き下げました。

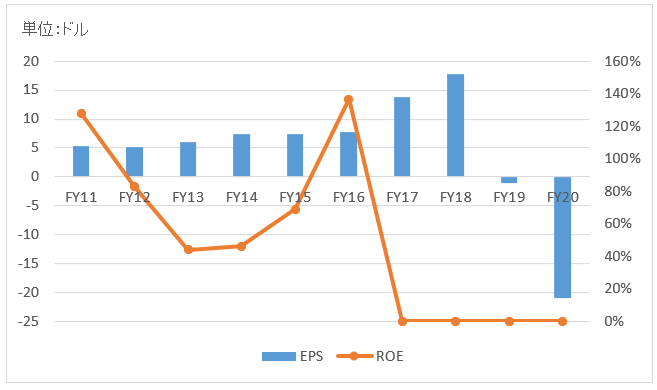

2020年に配当は停止に。当然に自社株買いもゼロでした。

BAは年初ではダウの負け犬銘柄だったのに勝ち馬になりましたね 負け犬戦略ってやっぱり効果ありますね 十万円ずつ子犬5匹飼うと宣言しながらまだ買ってません 惰眠を貪ってます。

今年のボーイングの爆騰っぷりには驚きました。

あれだけ規模の大きい有配企業が、まるで無配のグロース株のような株価が上昇でしたね。

それでも今でもなお配当利回り2.4%もありますし。

相場ってこんなもんですか。色々と勉強になりました。

インデックス投資家だった頃は、ここまで真剣に株式も債券もマーケットを見ていませんでした。

米国株投資やってみて本当に良かったと思います。

自分で言うのもなんですが、米国株投資始めてから投資金融の知識が格段に上がった気がします。

2018年のダウの犬はどうなるでしょうかね。

IBMは入りそうですね。最近下落しているメルクも候補ですね。エネルギー企業(XOMとCVX)もまだ高配当ですね。

すごい会社ですよね。

BAは、株価150ドルのときに買いました。

私が持ってる銘柄のなかで一番含み益が乗ってます。

最近バランスシートを見ていて、他の会社にはない特徴を見つけました。

それは、「負債純資産合計1,000億ドルのうち、半分が前受収益」であるという点です。

前受収益は負債ですが、履行することで出ていくものは商品やサービスであって、現金ではありません。

前受収益として入ってくる現金で設備投資をするなどしてビジネスを操業できれば、

株主資本も有利子負債もわずかで足りるので資本効率が劇的に向上します。

なのでBAのROICは非常に高いです。

てるみくらぶのように破綻する例は別ですが、

前受収益は「多ければ多いほどよい負債」と言えるんじゃないでしょうか。

ボーイングの受注は10年以上先まで埋まっているとニュースで読んだ記憶があります。

その受注は財務諸表には載っていません。潜在的な「前受金」はもっとあると見なすこともできそうです。

すでに入金を受けた「前受収益」だけでも、これほど多額にあるのはすごいですよね。

というか、今きしょうさんに言われるまで知りませんでしたが、「前受収益」ってBAの負債純資産の半分もあるんですね!

そんなにあるとは思いませんでした。勉強になります。次回BAの分析記事を更新する時に注目してみたいと思います。

こうなるとビジネスそのものが資金調達みたいなもんですね。運転資金を借りる必要なんてなさそうです。

アップルはCCCを経営指標の一つに採用していますが、それくらい資金繰りを改善させることは利益率改善に寄与します。

固定資産と流動負債はないにこしたことはありません(無形資産は別として)。

>前受収益は「多ければ多いほどよい負債」

そう思います。先んじてお金をもらえるビジネスは魅力的です。

ボーイングの前受けとまではいきませんが、ウォルマートなど小売りも現金決済なので入金は早いです(クレジット決済もありますが)。

売掛金の回収に2ヵ月とか世の中では普通ですからね。

ところでBAに150ドルで投資できたのいいですね。羨ましい。

一つでいいからそんな銘柄持ちたいです。

+50%の銘柄すら一つもありませんよ、私は。

高配当ばっか狙ってるから、当然の帰結ではありますが。