FYI

(ウォールストリートジャーナルより)

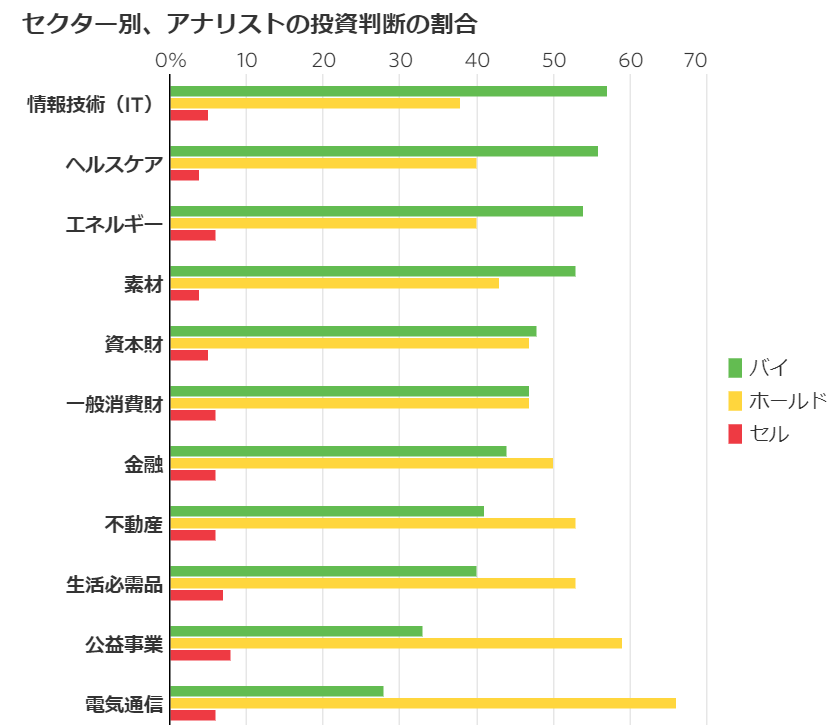

WSJに記載されていた、セクター別のアナリスト投資判断です。

投資判断の参考になると思ったので共有します。

電気通信の期待値が低い

電気通信セクターに対する期待度が最も低いです。このセクターの代表格はAT&Tとベライゾンコミュニケーションズです。

米国では最近失業率が低下しているにもかかわらず、インフレが進んでいません。この原因として、FRBイエレン議長は携帯電話料金の値下がりなどの一時的な要因が大きいと言っています。

米国全体のインフレ率に影響を与えるくらい携帯電話料金は値下がっているようです。

日本人投資家にはこの辺の米国の事情がニュースを通じてしかわからないのがきついところ。日本ではスマホ料金はドンドン上がっている気がするので、余計に違和感を感じます。

ちょっと余談失礼します。

私iPhone5をまだ使っています。そろそろ7に買い替えようと思って先日ソフトバンクのお店に相談に行ったら、毎月の通信費が2千円も上がるようで、、一旦検討すると言って帰りました。う~ん高い。固定費を抑えることが重要だとブログでも言っている私ですが、通信費関係は知識薄弱で勉強不足なもので、基本的にソフトバンクの販売員さんの言いなりになっています。もっと安くできるのかな・・。

(余談終了)

電気通信セクターが弱含んでいるのは、今後の企業戦略に不透明感があるからという理由も挙げられます。AT&T、ベライゾンともに通信インフラの提供だけでなく、良質で面白いコンテンツを提供することで持続的な収益成長を確保しようと試みています。

AT&Tはメディア大手のタイムワーナーを買収しようとしています。ベライゾンも米ヤフーを買収して、恐らく次の一手を考えていると思います。コムキャストとベライゾンが統合なんてこともあるかもしれない。

データを送信するインフラ、人の興味関心を惹くコンテンツ、どちらも必要な要素です。ですが、どちらかと言えば、後者のコンテンツ側の方が交渉で優位に立てるのかもしれません。そんな風潮の報道をよく見かけます。

AT&Tやベライゾンは今後その資金力を最大源に活かして積極的なM&Aを仕掛けてくるかもしれませんが、そう簡単に条件の良い投資案件は出てこないでしょう。

そんな電気通信業界の先行き不透明感が、上記のアナリスト期待値に表れているようです。

ただ私はデータ通信インフラも決して交渉力が弱いとは思っていません。どっちも必要です。

はじめしゃちょーやヒカキンの存在は大きいですが、それもYouTubeというインフラがあっての話です。

AT&Tやベライゾンが今後も米国民から通信収入を得ることは確実です。安定収入です。スマホやPCの通信環境のない生活なんて考えられません。もはや生活必需品銘柄と言えるでしょう。

AT&T(T)やベライゾン(VZ)の株価は最近冴えません。特にVZは52週安値を更新して、配当利回りも5%を優に超えています。

こういったマーケットの株価を甘くみるべきではないと思います。「あ、マーケットは今後のTやVZの将来配当に悲観的なんだ」ということは謙虚に受け止めるべきです。

一方で、このような悲観的なセクターの優良企業に信念を持って投資をすることも、長期投資でリターンを上げる上で大切なことだと思います。それは様々な意思決定フローがある機関投資家にはなかなかできない、個人投資家だからこそ出来る投資判断です。

あなたはあなたの家計のCEO兼CFOですから。すべての判断はあなた次第です。

悲観的ムードが漂っていて株価が下落している銘柄は、結構長く低迷するものです。ここ最近の石油銘柄のように。

ただ、改めて再認識して欲しいと思うのは、「投資とは本来リターンが得られるまでに時間が掛かるもの」ということです。

どこに資金を投じるにしても未来は不確実です。自分で納得して不人気セクターに投資したのであれば、株主として経営者と従業員を信じて気長に待つことも必要なことだと思います。

少数意見が多数派に変わる時、その少数派は利益を得ることができます。資本主義社会での投資家のリターンとは、突き詰めるとそういうことだと思います。

現実の仕事でも3K(きつい、きたない、きけん)な職業は給料が比較的高いですが、それはその仕事をやりたがる人が少ないからです。ワタミ社長の渡邉氏が会社設立のため、佐川急便できつい環境の中働いてビジネスの種銭を貯めたというのは有名な話です。

周りがリスクを取りたがらない時に果敢にリスクを取ることは、投資家として価値ある仕事だと思います。もちろん、リスクの取り過ぎには注意すべきですが。

ハイテクの期待が高い

ハイテク銘柄への「バイ」判断が多いですね。

最近アマゾンやマイクロソフト、グーグル、アップル、フェイスブックなどのハイテク株の株価がバブルだという意見も、聞かれます。

個人的には特にバブルとは思っていません。アナリストが言うように「バイ」でもいいのかなって思います。

投資家・アナリストの期待が高いからと言って、別に株価が割高というわけではありません。

ハイテク銘柄への期待は高めですが、その高いハードルを余裕で超えてくるポテンシャルを感じさせてくれるのが米国の主要ハイテク企業です。

思うんですけどね、とりわけIT銘柄って将来の収益規模を読みにくいです。それは、レバレッジがあまりに効きやすい業界だからです。レバレッジって資金的な意味ではなくビジネス的な意味でです。

ジュースとかお菓子って、どれだけバカ売れするとしても人口とか人の胃袋という需要の限界を感じます。

でも、IT業界って奇抜な発想で新たな需要を生み出して、それを一気に複製できる特質があります。しかも、その複製のために大規模な工場は不要で、コストもそれほど掛からないことが多いです。

長期投資リターンは、いかに投資家期待を超える実際利益成長をするかで決まります。

実際 > 期待

だから期待値が高いセクターには警戒すべきなのは事実です。でも、期待が高いってことは将来有望であることの裏返しでもあります。

高い期待を更に超えるような実績を上げれば、高い投資リターンを期待できます。

私個人的にはアップル(AAPL)を有望視しています。今のところ投資していませんが。まあバフェットの追随かと言われそうですが。

やはりアップルのブランド力は断トツだと思うからです。新型iPhoneがいくらで発売されようとも、アップルの熱狂的なファン、信者は値札を見ずに注文していくでしょうね。

エネルギーセクターの期待が意外に高い

ここちょっと意外でした。

エネルギーセクターも無理ない範囲で、ポートフォリオに含めていく予定です。

今週のバロンズに載っていたバークレイズのアナリストは、エクソンモービルの投資判断をオーバーウェートにしているとのこと。目標株価は94ドルだそうです。

アメリカの携帯電話料金ですが、プリペイドプランで通話、データ通信無制限で60-70USDってところです。

D○c○m○(伏字)のかけ放題+データ5Gプラン(8000円と想定)なら40-50USD程度ですね。

当然プリペイドですので2年縛りとかややこしい事もありません。

日本の通信三社は殿様商売しているなーと言うのが正直なところですね。

Fornさん、情報ありがとうございます。

さすがアメリカご在住というだけあってお詳しいですね。

日本で8千円のプランが40-50USDってことは、概ね2割位アメリカの方が安いということですね。

こういうドメスティックサービスの価格は、裁定取引で価格が二国間で近似するものではないですからね。

多分、日本はこれからも割高なんだろうなって思います。

先日ソフトバンクに相談に行って料金プランの説明を受けたのですが、正直言って複雑すぎます・・。

もういいや、割高な料金払ってもいいか、っていう投げやりな気分になります。

>日本の通信三社は殿様商売しているなーと言うのが正直なところですね。

そうですね、日本ではソフトバンクのCMがガンガン流れていますが、その広告費は私たちに通信費ですからね。

携帯ですが、MVNO検討されるといいですよ。都内にいると、テザリングの必要がなければ不便さは感じないと思います。個人的にはmineoがおすすめです。

VZは下がり続けてますね。なんでなんでしょ?SやTMUSはキャリアはそこそこ安定しているのに。

やいださん、ご無沙汰しております。

MVNO、、という単語自体初めて知りました!

ググりましたが、キャリアから通信インフラを借りている業者をそう呼ぶのですね。

いわゆる、格安スマホと呼ばれるものがこれに該当するのでしょうかね。

>個人的にはmineoがおすすめです。

ありがとうございます、覚えておきます。

ソフトバンクの店員さんに「格安スマホってどうなんですか?」って聞いたら、「結局料金はそんなに変わりませんよ」って言ってました。

もちろん営業トークだろうと割り引いて聞いていましたが、やはり料金は全然違いますよね~。

iPhone7にすると月々の通信費が1万円程になってしまうんです(泣)。

で、私はWIMAXも契約しててこの費用が月5千円ほどです。

通信費だけで1万5千円って高いんですかね。

世間の基準がよくわかりませんが。

まあ、私はインターネットがないと生きていけない人なので多少のコスト負担は厭わないつもりですが。

とは言え、払う必要のないコストはなるべく回避したいです。

VZ投資続けてきたので、Tも投資してみようかなと検討中です。

私は格安SIMのラインモバイルで、自宅に無線LANがないので、3GB1700円のプランにしました。

携帯電話を使わない仕事であればデータ通信のみにしたいところです。

また非常時はどうせ大手キャリアでもパンクするだろうと思ってます。

通信の大手企業は保有する周波数帯が堀を形成しているので、安く買っておけば安心感はありますよね。

さっちゃんさん、再度コメント下さりありがとうございます。

1700円ですか!、めっちゃ安いですね。

上のコメントにも書いたのですが、私このままだと1カ月のスマホ代が1万円ほどになりそうです・・。

なんとかしたい。

「データ通信のみにしたいところ」ってことは電話は使えないってことですよね。

私電話はちょくちょく使うし固定電話はないので、それは無理かもしれません。

みなさん、安くするために色々と勉強されているのですね。

やはりどんな分野でも言えることですが、情報弱者は金を喰われますね。

>通信の大手企業は保有する周波数帯が堀を形成しているので、安く買っておけば安心感はありますよね。

はい、同じ印象を持っています。

私が毎月黙ってスマホ料金を払っているのもあって、通信大手の営業CFの安定度には信頼しています。

長期投資が高リターンかどうかは今後の増配力次第ですが、目前の配当は安泰かなと思っています。

通信関連への投資をあともう少し増やそうかなって考え中です。

こんばんは。

先日VDEを買いましましたが、エネルギーセクターが上位に位置しているのは意外でした。

ハイテクは正直心理的には手を出しづらいですね笑 ハイテクセクターでも成長企業と成熟企業がありますが、成熟企業で日常に当たり前にある会社は投資を考えても良いのかなとも思います。ただITは移り変わりも激しく、将来の予想は生活必需品などに比べ難しいように感じます。HIroさんはどう思われますか?

こんばんは。

ですよね~。

私もあのグラフを見て、最初に目が付いたがエネルギーセクターでした。

夜明けは近いのかもしれませんね。

XOMなんて、ここ数カ月ずっと80ドル付近で横ばいですし。

そろそとググっと上昇するかもしれませんね。

まあ根拠なき株価への期待は不要か。

石油エネルギーに対する需要は今後も消えないと私は考えていますよ。

ハイテク企業は難しいですね。

よく言われることですが、どんなビジネスをやっているのかよくわからないです。

私はハイテク系の中ではIBMに投資しておりますが、IBMの財務諸表はしっかり見ましたがIBMのビジネスはあまりわかっておりません。

この記事でハイテク系でアップルがおすすめだって書きました。

それは本心でそう思っています。

ただよくよく自分の心理を考えてみると、ハイテク系の中で最も身近でビジネスを理解できてかつ有配の企業がアップルなだけかもしれません。

アップルは売上高の大半がiPhoneですから、何で稼いでいるのか素人の私でもわかりやすいです。

実際iPhone持っていますし。

>将来の予想は生活必需品などに比べ難しいように感じます。

全くもって同感です。

将来予想というのもありますが、「何をやって稼いでいるのか」「収益力のコアコンピタンスが何か」について分かりにくいのが辛いと感じます。

まあ自分が勉強すれば解消するのかしれませんがね。

私は具体的な投資方針を持っているわけではありませんが、あまりハイテク系を増やすつもりはありません。

基本は生活必需品系の銘柄を中心にポートフォリオを作っていきたいです。

それと最近はヘルスケアをもう一銘柄増やしたいなって考えています。

>iPhone7にすると月々の通信費が1万円程になってしまうんです

端末が違うだけで通信費が上がるというシステムがよく分かりませんね。

私はスマホもパソコンと同様に、端末とネット回線は別々に用意するほうが好きですね。

そのほうが乗り換えが楽ですし。

ちなみにMVNOなら通信費を月1000円程度におさえられます。

ただMVNOの場合、「SIMフリー」の端末を入手する必要があるので、初期費用が高くつくかもしれません。

>端末が違うだけで通信費が上がるというシステムがよく分かりませんね。

そうです、私もそう思います。

一番不思議に思ったのが端末の割賦代金です。

スマホ端末代金って24カ月分割で払うんです。

ってことは、25か月目以降からは毎月の費用は安くなるはずですよね。

でも、ソフトバンクのプランは25か月目以降も同額なんです。

それを販売員さんに突っ込んだら、「割引プランが無くなって・・・」と色々説明されて混乱してわからなかったです。

やはり知識ある方は、端末とネット海鮮は別々に持ってらっしゃるのですね。

自分でできるか不安です。。

MVNOという言葉も知らなかったので勉強になります。

この記事を書いて、思わぬ報酬があってよかったです。

検討してみます。

今は決算で忙しいので、仕事落ち着いたらゆっくり考えようと思います。

ありがとうございます。

hiroさん、こんばんわ。

日本の通信品質は間違いなく世界一です。

ITは完璧主義な日本人の民度が間違いなく現れている分野だと思います。

日本の顧客やユーザの要求は世界に比ではないほどに高いです。

それ故、キャリアはスーパー高品質な機器、冗長化、サポートを行うコストを捻出しています。

VZやAなんて安いくらいですよ。

米国であろうと回線切れても数日間放置なんて当たり前です。

アジアやヨーロッパでさえ回線開通日に業者が来ないなんてことは日常茶飯事です。

高品質がウリでジリ貧になった家電業界と似ていますが、結局は選択の問題ですよね。

キャリアには中間あたりのちょうどいいプランがないのが国民の不満の元凶だと思っています。

しかし、それは仕方がないことなのです。

設備投資なので物理的なコストがのしかかってくるので柔軟な料金体系は不可能です。

結局、安かろう悪かろうのソフトバンクが支持されたのはその穴を狙ったからです。

MVNOは構築したことがありますが、キャリアと自社ネットワークを繋ぐ環境は大手に依存できません。

携帯網を借りてるだけなので、インターネットの接続点から先はMVNO企業の体力に品質が左右されます。

そのため、大手キャリアとMVNOは必ずしも同じではないので、それだけはご参考にしていただければと。

mimizuさん、こんばんは。

いつもハイクオリティーで勉強になるコメントを下さり、ありがとうございます。

>日本の通信品質は間違いなく世界一です。

そうなんですね!

やっぱりと言うべきか、意外だと言うべきか。

ここはとても気になっている点でした。

よく言われますよね、日本はwifi環境が脆弱だから東京オリンピックまでに何とか改善すべきだなどと。

確かに、日本では都内を歩いていても良質なwifi環境があるのはスタバやタリーズ、ホテルなど一部に限られます。

でも通信の品質はやっぱり日本は高いですよね。

海外旅行に行った時、スマホの繋がりが悪くてかなりストレスでした。

「なんだかんだ言って、恐らく日本の通信環境は世界最高レベルなんだろうな~」と心の中で思っていたところがあります。

ですが、海外の正確な事情までわからないので今一確信が持てずにおりました。

今回のmimizuさんのコメントを読んで確信しました。

ありがとうございます。

>米国であろうと回線切れても数日間放置なんて当たり前です。

米国が異常なのか、日本が異常なのか・・。

日本ではいまだに過労死とか、過労が原因で自殺なんていう報道がしょっちゅうです。

日本では回線が切れて数日放置なんてことはないと思います。

でもその高品質なサービスの裏には消費者の高い費用だけでなく、事業者側のブラック労働もあろうかと思います。

日本は消費者としては本当に住みやすくていい国だと思います。

でも今の労働慣行を続けるのが本当に正しいことなのか疑問に思っています。

ちょっと本題とずれる話ですみません。

通信業界が多額の設備投資が必要な業界だってことは、VZやTのキャッシュフロー計算書を見るとよくわかります。

その設備投資が収益力の源泉であると同時に、その投資額を回収するためにある程度消費者に負担を求めるのはビジネスとして当然のことですよね。

私は、良いサービスにはきちんとお金を払うべきだと思っています。

今ソフトバンクのiPhoneを使っていますが、通信スピードなど基本的には満足しています。

月7~8千円ほど払っておりますが、特に高いとは思っておりません。

その代金に値するサービスの提供を受けていると思っています。

ソフトバンクに不満はないです。

てか感謝しているくらいです。

MVNOのお話、大変参考になります。

やはり単純にネットワークを借りているだけというわけではなく、諸々のリスクはあるということですね。

実際に構築された方の貴重なアドバイスです、ありがとうございます。

やはり私は今のままソフトバンクで契約を続けるのがいいのかな~と思い始めました。

通信インフラは私の生活に欠かせないものです。

あまりケチらずにちゃんと払った方がいいのでしょうね。

mimizuさんのお話を参考にさせていただいて、今後の通信関連の契約を考えようと思います。

とりあえず、新iPhoneが出るまで待とうかな。

hiroさん

こちらこそ、いつもためになる記事をありがとうございます!

話はズレますが、ロイヤルダッチBは私もちょうど欲しいと思ってましたw

配当利回り高すぎだし外国税ないし、原油は人類に絶対に必要ですしね〜^ ^

コメント返信ありがとうございます。

日本のWi-Fiは貧弱ですよねー。。

Wi-Fiはキャリアが設置しているサービスではなく、施設の業者が独自導入しているので品質にかなりのムラがあります。(キャリアのサービスももちろんあります)

あと、Wi-Fiの無線は利用者の混雑具合にかなり影響を受けますね。

例えるなら朝のエレベーターで、行列が出来るようなイメージでしょうか。

エレベーターの数が多ければ、それだけ多くの人を乗せられます。

つまり、Wi-Fi品質はWi-Fiルータの設置数等の設計に大きく依存するということになります。

あとは、Wi-Fiの無線は日本の法律で強力な電波を出すことが出来ないのもありますね。

良くも悪くもベストエフォート型のサービスになります。

(携帯電話の電波はまた仕組みが違います。)

過労死の件ですが、私も同意です。

日本は何にしても要求レベルが高すぎます。

対して、コストは払いたがらない性質なので、しわ寄せを受けるのはいつも末端の労働者です。

労働者の犠牲の下で、日本の高品質は維持されていると考えています。

ソフトバンクも年数かけて設備投資をコツコツしてきましたね!

今の品質はどれほどか知らないのですが、hiroさんが不満はないということであれば明らかに品質向上したのでしょうね。

iPhone4のときは酷いものでしたがw

(私はこの頃ソフトバンク使ってましたw)

長文になりましたが、また諸々の情報交換をお願いできると幸いです。

mimizuさん、おはようございます。

ご返信ありがとうございます。

ロイヤルダッチシェルは、「やばい高配当銘柄」ではないです。

減配リスクの高い超高配当銘柄ではないです。

財務基盤の強さはエクソンモービルに匹敵しますし、今後も高い配当は継続すると思っています。

もちろんBPみたいな事故のリスクはありますけど。

いつか楽天証券でRDSBが買えるようになれば、是非投資したいと思いました。

wi-fiについては、やはり専門家のmimizuさんも貧弱だとお考えなのですね、興味深いです。

>施設の業者が独自導入しているので品質にかなりのムラがあります。

なるほど、そういう事情があるのですね。

私はスタバが好きなのですが、それはスタバの世界観が好きなのもありますが(集中できる)、wi-fi環境が良好なのもあります。

スタバのネット環境は素晴らしいです。

どの店舗に行っても、都内でなくともどこでもスムーズに繋がります。

エレベーターの例、とてもわかりやすいです。

wi-fi環境は先ずはルーターの数を増やさないとダメということですね。

エレベーターを高速にする前に、先ずはエレベーターの数を増やさなきゃだけなんですね。

詳しい事情は知りませんが、海外では街を歩いているとどこでもwi-fiに繋がると聞きます。

実態は知らないのですが。

東京オリンピックを契機に、日本でもそんなネット環境が構築されればいいなあと勝手に期待しております。

>Wi-Fiの無線は日本の法律で強力な電波を出すことが出来ない

そうなんですね、知らなかったです。

自宅のwi-fi(wimax)は結構早いですが、時々途切れます。

スタバのwi-fiの方がよほど早いです。

ところで、最近自分のwi-fiが途切れる理由がわかったかもしれません。

電子レンジです。

電子レンジの側にwi-fiを置いていたから、途切れていたかもしれません。

wi-fi置く場所を別の位置に変えたら、途切れることがかなり少なくなりました!

mimizuさんがソフトバンクを「安かろう悪かろう」とおっしゃっていたのが、とても驚きました。

昔のソフトバンクのイメージを知らない私にとってソフトバンクは「高いけど高品質」という印象です。

あれだけガンガンCM流れているから洗脳されているのかもしれません。

iPhone4が出た当時は、ソフトバンクの品質は酷いものだったのですね~、知りませんでした。

他社を知らないので比較はできないのですが、ソフトバンクが提供してくれるネット環境には結構満足しています。

こちらこそ、今後とも情報交換よろしくお願いします!

ブログを通じて、異なる専門分野を持つ方とたくさん出会うことができて嬉しいです。

私は会計財務しか知らないので勉強になることがばかりです。

こんにちはhiroさん格安スマホなら僕もやっています。

UQ WIMAXのhttp://www.uqwimax.jp/plan/wimax/gigahodai3/と組み合わせれば、低コストで都内ならどこでもインターネットが可能になります。月だいたい家のネット代込みで7千円ぐらいでしょうか。かなり割安だと思います。余ったお金で株式買うのも悪くないです。よろしくどうぞ。

カイトさんも格安スマホなんですね。

株式投資されている人は日常のお金の使い方もしっかりしている方が多く、通信費も安く抑えている方が多い印象です。

WIMAX持ってますよ~。

WIMAX2+って奴みたいです。

これ持ち歩けば、月7千円程度で済むのですね。

常にWIMAXを通して通信するということですよね。

ってことは、WIMAXの使用上限を超えてしまうリスクがあるのかな・・。

ようわからんですが、選択肢の一つに入れておきますね。

ご提案ありがとうございます。