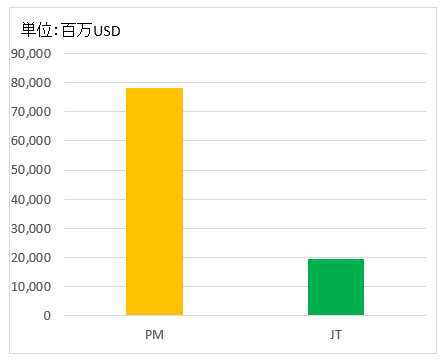

以下は直近決算のフィリップモリス・インターナショナル(PM)と日本たばこ産業(JT)の売上高です。JTは1ドル110円でドルに換算しています。

↑

↑

このグラフ見て率直にどう思いますか?

フィリップモリスは2008年にアルトリア・グループの米国外事業が分離してできた会社です。米国という巨大市場は含まれていません。

・・にしては、売上規模の差があり過ぎだと思いませんか?

4倍近く差があります?

実はこれは会計処理の差が影響していて、実際にはフィリップモリスとJTの売上規模にここまでの差はありません。フィリップモリスの方が若干大きい程度です。こんなに4倍も差はありません。

どう会計処理が違うのかと言うと、

米国会計基準を適用しているフィリップモリスはタバコ税込みで売上高を認識しているのに対して、

IFRS(国際会計基準)を適用しているJTはタバコ税抜きで売上高を認識しているためです。

JTは2012年より日本基準からIFRSへ切り替えました。

タバコは税金の塊です。その税金を含めて売上高とするのかしないのかで、トップラインは全く違ったものになります。

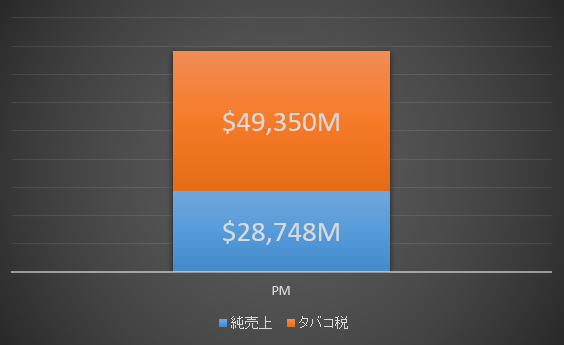

以下はFY17のフィリップモリスの売上構成です。

↑

税金(タバコ税)の方が圧倒的に多いですね。

タバコ税は間接税です。税金はフィリップモリスに帰属しません。顧客から一時的に預かっているだけで、最終的には国庫に納付されます。消費税と一緒です。

フィリップモリスはあくまで政府の代理業者としてタバコ税を預かって納付しているだけであって、タバコ税相当は一切利益として残りません。

このような間接税を売上に含めるのはおかしいだろう、というのがIFRS(国際会計基準)の考えです。

一方で、日本会計基準と米国会計基準はタバコ税込みで売上計上することを認めています。認めているというとやや語弊があるのですが、明確な規定がなく慣行的に税込み処理を認めています。米国会計は詳しくは知りませんが、少なくとも日本会計基準はそうです。

間接税の中でもすべての企業に関わる消費税は、日本会計基準でも税抜き処理が一般的です。しかし、消費税以外の間接税(タバコ税や酒税)は、税抜き処理が実務的には困難でコストもかかるという理由から、税込み経理が慣行として行われてきました。

が、IFRS(国際会計基準)はコストを掛けてでも、きちんと間接税は税抜きで経理処理しなさいというスタンスです。私はIFRSの考えに賛成です。間接税を売上に含めて開示するのは投資家をミスリードする危険があって、適切な情報開示とは言えないと思います。

まとめるとこうなります。

| 会計基準 | タバコ税を売上高に・・ | 適用会社 |

| IFRS(国際会計基準) | 含めない | JT、ブリティッシュアメリカン |

| 米国会計基準 | 含める(恐らく慣行的に) | フィリップモリス、アルトリア |

| 日本会計基準 | 含める(慣行的に) | – |

消費税なら税込みにするか税抜きにするかで、売上高はそんなに大きく変わりませんが(まあ8%も大きいですが)、タバコ税はインパクト特大です。先ほどのグラフで明らかな通り、タバコの販売収入に占める税金の割合は非常に高いので、それを含めて売上高とするか否かでPLの見え方は全然違ってきます。

所詮会計です。会計処理を変えたからって企業の実態が変わるわけじゃありません。間接税をどう処理しようと利益は変わりません。IFRSであっても米国会計基準であっても、利益はどちらも一緒です。

が、、売上高は大きく変わります。

売上高、トップラインは注目を浴びるところです。同業他社分析をする時でも、先ずは売上高を比較して規模の違いを知りたいと思うものです。その売上高が会計基準によって違うというのは、投資家フレンドリーとは言えませんよね。

今は資本がグローバルでビュンビュン飛び回る時代です。JT株を売却してフィリップモリス株を買う投資家だっているはずです。日本だけ米国だけでなく、世界中の企業の業績を比較して投資判断をする投資家はたくさんいます。なのに、国毎の会計基準の違いによってトップラインの売上高が大きく変わるのは、あまり好ましいこととは言えません。

この辺は会計業界の課題です。会計基準なんてIFRS(“国際”会計基準)で全世界統一にすればいいじゃん~って思われるかもしれませんが、事はそんな単純ではありません。もっとも経済力があり発言力の強いアメリカが独自の米国会計基準を持っていますから。SECはそう易々とIFRSを受け入れるつもりはないでしょう。メンツもあるでしょうし。

というわけで、米国会計基準を適用しているフィリップモリスとアルトリアグループの表面上の売上高は過大に計上されています。タバコ税込みの金額となっています。

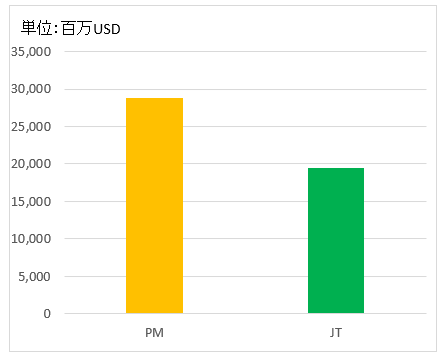

フィリップモリスの売上高からタバコ税を控除してJTと比較するとこうなります。

↑

どうでしょうか、こうすると違和感消えますよね。

ちょっとフィリップモリス(PM)の方が大きい程度です。

幣ブログで、フィリップモリスとアルトリアグループの財務分析記事を公開していますが、両社ともタバコ税抜きの売上高にしています。JTとブリティッシュアメリカンタバコはもともと税抜き処理です。

なお、WSJやブルームバーグなどの経済メディアも、フィリップモリスやアルトリアの決算内容を報道する時は、税抜き金額を言っていることが大半です。なので、普段はそれほど意識しなくても大丈夫です。

(関連記事)

【PM / MO / BTI / JT】世界の大手たばこ会社4社を比較したらブリティッシュ・アメリカン・タバコが凄かった

これは連結ですか?

はい連結です。