企業会計と企業税務(要するに法人税計算)は密接に関連しています。

企業が法人税納付額の計算をする時は課税所得を計算することになりますが、この課税所得計算の基礎となるのは企業会計の損益計算書です。企業会計の損益計算書と法人税の課税所得計算は繋がっています。

両者は密接に関連しているのですが、異なる点もあります。企業会計では費用だけど、税務では損金(=費用)にならないケースはよくあります。

細かい制度の差異を覚える必要はありません。あなたは経理マンではないでしょうから。

ただ、用語の違いだけは覚えて頂きたいと思って記事にしました。簡単です。覚えるべき税務用語を3つだけ取り上げます。これを知っているだけで、普段のニュースや経済記事を読むときの理解度が上がると思います。

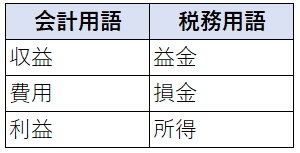

その3つとは、益金(えききん)・損金(そんきん)・所得です。

益金とは企業会計で言う収益です。

損金とは企業会計で言う費用です。

所得とは企業会計で言う利益です。

(益金-損金=所得)

所得に法人税率を乗じれば法人税額が計算されます。

会計の世界で「費用処理する」ことを税務の世界では「損金経理する」と表現します。ただの表現の違いと思って頂いて結構です。

なぜ用語が異なるのかと言えば、会計上は費用だけど税務上は損金にならないケースがあるからです。でも両者はほぼ一致はします。

費用≒損金

収益≒益金

利益≒所得

たとえば、一定の条件を満たさない寄付金や交際費は、会計上は費用でも税務上は損金に認められないことがあります。企業が受け取った配当金は、会計上は収益になりますが税務上は益金にならないケースがあります。

投資家として以下の表だけサクッと覚えてもらえると嬉しいです。私はブログ内で、会計と税務できちんと用語を使い分けたいと思っています。

こんにちは。いつもお世話になっております。内容の違う記事に唐突に違う内容の質問ご容赦ください。

日本は今このままいくと、ハイパーインフレの方向へ進んでいるとしか思えないのですが。。。財政破綻の可能性も否定できません。そこで、米国株なのですが、バンガード社のBNDのような債券ETFにお金を預けてハイパーインフレのリスク回避という手法はどうでしょうか?BNDならガチガチの超安定資産で、2.5%の配当利回りも期待できます。ETFでも配当金再投資はできますよね?そうしたらNISA枠にも入る必要がなく、ただ愚直にBNDを買い増していけばいいと思うのですが。このリスク回避の仕方はどうお考えですか?返信よろしくお願いいたします。

こんばんは。

ハイパーインフレの議論は昔からちょくちょく話題になりますね。

今まで何度もXデーがあったような気がします。

どうでしょうかね、私はそんなに日本財政の専門知識がないのでハイパーインフレの可能性は何とも言えません。

日本はGDP比で200%以上の債務があると言われますが、見合いの債権も多く持っていて純債権国家だから安全という意見も聞きます。

仮にハイパーインフレに備えるとしたら、バンガードBNDはありだと思います。

BNDは米国投資適格債券市場に投資するものですが、債券自体はインフレと相性が悪いです。

ですがBNDはすべて米ドル建て資産なので、日本のハイパーインフレには強いです。

ハイパーインフレに備えるとしたら、海外資産・不動産・金あたりが王道です。

ハイパーインフレとは円の価値が暴落することなので円を持つのが最悪です。日本円で貯金とかが最悪ですね。

海外資産を持っていれば、円安による為替差益でインフレによる物価上昇をカバーできます。

金などのコモディティも有限資源なので、円の量が増えれば相対的に価値が上昇します。

なので、ハイパーインフレに備えるという点でバンガードのBNDは悪くない選択肢だと思います。

ただ、ハイパーインフレが本当に来るのかどうか、、これはすみませんが私には判断付きません。

ただ姿勢としてインフレに備えるという発想は大切ですよね。

ちなみに、株式も長期的にはインフレに強いです。

債券はインフレに弱いです。

さっきのコメントに付け足しです。すいません。

さっきは、BNDに全額投資するようなことを言いましたが、リスク回避だけでなく、将来的な利益を考えると、ブラックロックのHDVも組み入れて、HDV50:BND50のポートフォリオなどどうでしょうか?

何度も質問恐縮です。返信よろしくお願いいたします。

いいですね。

株式100%は嫌だとおっしゃっていたと思うので、半分を債券にするのは悪くない選択肢だと思いますよ。

BNDは信託報酬も安いですよね。

BNDよりちょっとリスクを取ろうと思ったら、以前ご紹介したPFFですね。

リスクとしては、

HDV > PFF > BND

です。

この3つをバランスよく織り交ぜるのもいいかもしれませんね。

もちろん、HDV:BND=50:50もいいと思います!

1点だけ気になっていることをお伝えします。

最近、米国の債券は妙に値上がりしています。

トランプ効果をほぼ全部吐き出す勢いです。

このマーケットの反応が妥当か否か、もちろん今はわかりません。

マーケットは将来のインフレ予測をかなり低く見積もっています。

確かに、今は米失業率が歴史的に低い水準まで下がっている割に物価は上がっていません。

でも、この状態が今後も続く保証は全くありません。

未来の経済予測はFRBもできないわけですから、当然私には無理です。

債券価格はもっと上がる可能性もあるかもしれません。

しかし、、感覚で申し訳ないのですが債券はちょっと買われ過ぎかな・・と個人的に感じています。

BNDに投資する際には一括で投資するのではなく、ある程度時間分散された方がよろしいかと思います。

株式も一緒です。

よろしくお願いします。