長期投資はつまらないもの。自分なりに楽しみを見つけて飽きずに投資を続けていきたいです。ブログ運営はその一環かな。

水瀬ケンイチさんの「ちょっと投資心をくすぐるドルコスト平均法」の発想が好きです。毎月定額をコツコツ投資するんだけど、その月内でなるべく割安に買えるタイミングを自分なりに探るというもの。

ちょっと水瀬さんの発想を真似してみました。決算発表前日の1月24日にアッヴィ(ABBV)とコルゲートパルモリーブ(CL)にそれぞれ20万円ずつ投資しました。完全に運頼りだけど、決算内容が良ければ結果として月内で割安なタイミングで買えることになります。逆に、決算が悪ければ株価が下がるので月内の割高を掴んでしまうことになります。

別にふさげているわけではありません。買い値なんてどうでもいいと思っているわけでもない。ただ買うと決めたら、月内の数%の株価の動きなんて気にしてもしゃーないと思っているだけです。

というわけで、投資予定だったABBVとCLの決算発表が被っていたこともあって、土曜朝の楽しみのために前日に投資しました。昨日は早めの22時に就寝し(NYマーケットが開く前)、今日は朝5時に起きました。珍しく早起き。休日に早起きすると気持ちいいですね。

朝起きて先ずすることは、歯磨きでも洗顔でもなくもちろん株価チェック。恐る恐る、スマホを手に取り株価アプリを開きます。「お、ハイテクとエネルギー中心に株価は全体的の好調じゃん。アップル3%も上がってるやん!よしよし。」

「さてさて、先ずはアッヴィの株価をチェックしよう。決算はどうだったのかなー。」

・・・

・・・

△6.2%!!

は~、決算悪かったのね。がっくし。せっかく早く起きて気持ちいい土曜の朝だったのに、一気にテンション落ちるわ。。

でも、これが現実。きちんと決算という現実に株主として向き合わないと。会社のビジネスの経済的責任を負うのは株主なんだし。アッヴィのホームページを開いてIRページを確認しました。

ふむふむ、年間の調整後EPSは7.91ドルか。アナリスト予想(7.96ドル)をやや下回ってるな。2019年の調整後EPSガイダンスは8.65ドル~8.75ドルか、まあ悪くはないけど良くもない。

通年の「ヒュミラ」の売上高は199億ドルで8%伸びている。気になったのは、第4四半期の米国外での「ヒュミラ」の売上高が15%も減少していること。バイオシミラーにシェアを奪われたとのこと。

アッヴィHPより

Internationally, HUMIRA sales declined 14.8 percent operationally due to direct biosimilar competition in certain international markets.

一夜で6%の下落か。20万円投資したので1.2万円が吹っ飛んだ計算になります。

株式投資は何もしなくてもただ株を持っているだけで儲かる素晴らしい不労収入源ですが、裏を返せば何もしなくてもお金を失うリスクもあるということです。特に短期では。今のところアッヴィは保有継続です。長期ではそれなりに報いてくれると信じて。

ところで、アルトリアの株価が一段と下がっているが・・

ちょっと話が変わるんですが、アルトリアグループ(MO)の株価が一段と下がっているような気がします。最近仕事が忙しくて、S&P500とセクターETFの株価くらいしかチェックしてませんでした。

48ドル前後で推移していたと記憶していますが・・。株価推移見たら今週初めに44ドル台まで急落していたんですね。またFDA絡みでしょうか。一応、WSJやブルームバーグのニュースは毎日会社でチェックしていますが、特にタバコ関連のニュースはなかった気がしますが。まあ、いいや。

いや~、MOも下げがきついですね。私は結構な額保有してますので、ダメージが大きいです。

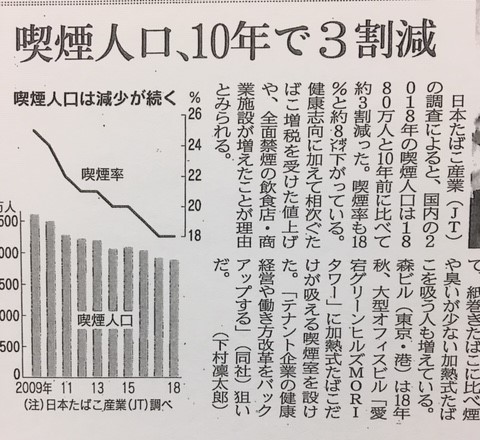

これ、最近日経にあった記事です。

日本の話ですけど、喫煙人口は10年で3割も減っているとのこと。米国も嫌煙の流れは日本と同じ。喫煙人口が大きく増えることはないでしょう。

タバコ会社は超高収益です。高い利益率を維持できるのには相応の理由があるはずで、その高い収益性は維持される可能性が高いです。儲かる事業は競合が寄ってたかって参入してくるもんです。アマゾン、マイクロソフト、IBMなどのハイテク大手がクラウドビジネスでバチバチ争っていますが、それはクラウド事業が儲かるからです。アマゾンのセグメントPLを見ると一目瞭然です。

儲かる事業を他社が黙って見ていることは普通ありません。甘い蜜を求めてみんな寄ってきます。そうやって価格競争が始まって利益率が下がっていくのが普通です。そういう経済原理が働かずに、特定の企業が超過利潤を得続けているなら、それには何か特別な理由があるはずです。法律とかブランド力とかネットワーク効果とか。

アルトリアのPLやキャッシュフロー見ると、すっごく儲かっているのがわかります。初めてPL見た時は「タバコビジネスってすげえな~」って感心しました。

過去何十年も高い利益率、ROEを維持できるビジネスの特性は、これからの10年20年で急に変わる可能性は低いです。なので、高収益を続けているタバコ会社は長期保有に向いていると思います。

ただ、いくら粗利率が高くても、売上高が衰退していけば株主は報われないです。PERが一桁なら多少衰退しても大丈夫そうですが、今のアルトリアのPER(10倍ちょっと)ではそこまでは許容できません。

喫煙人口が減るなら単価を上げないと売上は減ります。この低インフレ時代にどこまで値上げできるものか。MOへの投資は継続していくつもりですが、儲かるタバコビジネスだからって楽観はできません。

とは言え、MOは魅力的なバリュエーションと言えるまで株価は落ちているようにも見えますけどね~。まあ、私はすでにポートフォリオの5%超保有しているので、当面買い増す予定はありません。

Hiroさん、おはようございます。

Abbvの株価下落の分析ありがとうございます。Abbvは以前から興味がありますがヒュミラ依存が大きいことを懸念していてどうしても踏ん切りがつかず、安定志向でJNJを購入しています。

MO下落の件ですが、これはFDAが電子タバコ規制を表明したことに起因しているようです。

MOは、JUULの株を35%取得したばかりなのでその投資が無駄に終わる可能性があるリスクがあります。

とはいえ配当利回りが凄いことになっているので逆張り投資家としては購入するかすごく迷っています。

ヘルスケアセクターで安定しているのはJNJですよね。

私もいつかポートフォリオに加える時がくるかもしれません。

MOの件、情報ありがとうございます。

JULUへの投資は割高な感じは否めないですが、それでも無視できないマーケットということなのでしょうね。

タバコ吸わないし、ましてや米国の若者のたばこ事情となると想像もつきません。

タバコ事業は理解しやすいですが、非喫煙者として消費者の気持ちの理解が難しいのが難点です。

高い利回りは魅力的ですね。

ABBVは3Qで最大8割ディスカウントして販売してるって公表してたので

何を今更という気がするんですがね…

MOはアナリストが評価下げたのが原因ですね

JUULの取得株価も割高だろとか言われてますけど

FDAの横槍が入ったこのタイミングでしか

JUULの株なんて売って貰えなかったと思うんですよね

8割ディスカウントとは大出血ですね。

バイオ医薬品は後発品の開発が難しいと聞いたことがありますが、数字を見る限りやはり安い同類商品に市場を食われるリスクがあるということだと理解しました。

アナリスト評価ですか、なるほど。

つい1年ほど前はバロンズで某アナリストはMOの目標株価を80ドル台などと言ってましたが、隔世の感があります。

大型M&Aを行う企業の株主リターンは数年(10年以上の時もある)冴えないことが多い気がします。

地道に配当を再投資し続ければ、それなりに報われるでしょうか。わかりませんが。

こんにちはー。MOはこれですね。私も両方持ってるのですが、そんなに株数無いのですどっかで買い増す予定ですー。

1月23日の取引で フィリップ・モリスなどのタバコ製造・販売の米アルトリ

ア・グループが下落した。前日にモルガン・スタンレーが投資判断を「イコ

ール・ウエート」から「アンダーウエート」に引き下げたことが嫌気され

6.91%安と大幅に下落したが、この日も0.69%安と続落し、連日で52週安値

を更新。年初来では9.50%安となった。

こんばんは。

情報ありがとうございます。

GEもそうですが、米国はアナリスト予想がマーケットに与える影響が日本よりも大きい気がします。

アナリスト予想も含めてマーケット心理ということでしょうか。

単に悲観的になっているだけで業績が問題ないなら「買い」なのですが・・。

私も構成割合が大きく下がれば買い増します。もうちょっと先の話になりそうです。

こんにちは。

いつもブログ更新楽しみにしてます。

MOの急落はこれですかね。

E-cigarette future may go up in smoke https://seekingalpha.com/news/3424437?source=ansh $PM, $MO, $BTI, $TPB, $GLLA, $AHII, $VGR, $IMBBY, $IMBBF

後日こういうニュースも出でます。

Morgan Stanley warns on Altria https://seekingalpha.com/news/3424575?source=ansh $MO

こんばんは。

いつもありがとうございます。

JULUへの投資額が高いうえに、電子タバコの規制リスクがあるとなれば株が売られるのもやむなしですね。不確実性は高いです。

依存製品であるタバコが完全に衰退するとは思えませんが、大規模なM&Aは株主リターンにマイナスとなることが多く、そこが一番心配です。

アルトリアはモルガンスタンレーが格下げしたのが理由みたいです。

こんなので7%も下がるとか相当悲観的な気がしますね…

https://www.thestreet.com/markets/altria-falls-after-morgan-stanley-downgrades-the-stock-14841438

ありがとうございます。

JULUへの投資額が高過ぎるというのは、主な格下げ理由ということですね。

「The $85 billion tobacco company has declined 36% in the past year. It’s down 41% from its all-tine high reached in June 2017. 」

41%下落とはしんどいです。

株式投資はこんなもんですかね。

タバコ会社への投資に対するリスク認識が甘かったなと反省しています。

アルトリアの件はJUULの株式に投資する話を出したところに

FDAから電子タバコを規制する話が出たのと、

それを受けてモルガンスタンレーが目標株価を $54⇒$45にしたみたいです。

大麻ビジネスもちょっと不安ですね。。

単純にタバコかお酒と競合するんじゃないかというのと、

勝手なイメージですが、元々大麻が好きな人はこそこそ吸っていた訳で

そんな人が正規の商品に高いお金を払うのかな…という気がしています。

勝手な偏見です。

愛煙家の方には気にせず吸っていただきたいものです。

皆さん詳しいですね!

たくさん情報頂き恐縮です。

暴落に慣れ過ぎて、何とも思わなくなってきました・・。

大麻はまだ法規制が整っておらず、米国市場で大きなビジネスにするには時間がかかりそうです。

話題沸騰中の今ではなく、ちょっと様子を見て後からこそこそと参入する方がメリットがある気がします。

コカ・コーラやペプシコは一旦様子見みたいで、それくらいがちょうどいいかなという気がします。

WSJによると米国の酒類市場は810億ドルで、大麻市場(2025年予想)は500億ドルとのこと。

いくらか競合するのは確実でしょうね。

タバコ銘柄って調べると魅力的な所が多いのに、株価的にはパッとしませんねー。高い配当利回り、比較的低い株価収益率、安定したキャッシュフロー、新規参入が難しい業界構造。思わず欲しくなる要素ばかりなんですけどね…

おっしゃる通り、儲かるビジネスなのに新規参入がなく既存企業が甘い汁を吸い続けています。

にもかかわらず株価下落でPERはかなり落ちています。リスクがあるからです。

最大のリスクは売上低迷です。ここがなかなか予想できませんね。

個人的にはFDAの規制よりも、嫌煙がどこまで進むかの方が気になります。

法律がどれだけ規制しても社会の強いニーズがあれば絶対に商品は無くなりませんから。

投資判断は難しいなと思います。

こんにちは。お疲れさまです。いつも楽しく拝読してます。

アッヴィ残念でしたね。ヘルスケアは先が読めないので、hiroさんが依然仰っていたとおりetfにしようと思ってます。今後、業界全体としてはまだまだ伸びると思いますし、チャートを見る限りここ10年はs&p500よりもリターン良さそうですね。

あと、電子たばこの規制ですが、個人的にはそんなに悪い話ではないと思います。減損が発生するとは思いますが、完全に規制した場合電子たばこのユーザーがMOやBTI等従来のたばこを利用すると思うので、そこまでマイナスではないような…と考えてますがどうなんでしょうか?最近、BTI、PM、MOをそれぞれ150万ほど仕込んだため、そう思うのかもしれませんが、多分、BTI以外はそろそろ底かなって考えてます。BTIはEU離脱のごたごたでポンド安がきそうで怖いですね笑。

こんばんは。

アッヴィやはり賭けに負けました。何となくこうなると思ってましたw。

ヘルスケアセクターは有望ですよね。ディフェンシブ性と成長性の二つを兼ね備えたセクターだと思います。

の割にバリュエーションがそれほど高くないのは、アッヴィの決算を見て分かる通り事業リスクが高いからだと思います。

個別企業のリスクは高くともヘルスケア全体としてのリスクはそんなに高くないと思います。

医薬品や医療機器が必要とされない時代が来ることは想像できません。むしろ需要は高まるばかりでしょう。

そういう意味でもETFは良い選択肢ですね。

もし電子タバコが完全に規制されるようなことになれば、MOのジュール出資がすべてパーになっちゃいますね。

その投資損を回収するのはかなり時間が掛かりそうです。

MO株主としては何とか電子タバコの完全規制は避けてほしいところではあります。

PER見ると確かに株価は底かなって思います。

そう思っていたら、気が付いたらMOがもう一段下がっていて驚きました。

個人的にはBTIもさすがに底値付近に見えます。

ただそう思ってもさらに下がるのがマーケットの怖いところでもあります。

電子タバコの規制に関してはFDAのサイトに記載がありました。未成年に対する販売規制を強化するのが主な狙いのようです。有効な対策がとられない場合は最悪全面禁止もありえますね。グーグルで検索することをググると表現するのと同じで、Juulするという動詞があるくらい普及しているようです。

https://www.fda.gov/NewsEvents/Speeches/ucm629620.htm

MOの株価低迷については売上減少の不安もあるかと思いますが、ESG投資の普及で機関投資家の買いがないことも一因と推測しています。

Juulっていう単語まで生まれてるんですね。驚きます。

安易に規制すると地下マーケットができて余計に社会を不安定にするリスクもあります。

アルトリアはジュール・ラブズに35%出資で130億ドルほど払います。

企業価値は400億ドル近くもある計算になります。

これだけ大きなマーケットをすべて規制したら、色々と副作用が出てくる気もしますがどうなんでしょうかね。

米国の若者心理は全くわかりません。

ESG投資でタバコ会社が敬遠されるのは、個人投資家としては株価が下がって有り難いことです。

ただし、既保有株の下落には耐えないといけませんが。

規制を強化して、ブラックマーケットができては本末転倒な気がしますね。医学的な根拠は勉強不足でよく知りませんが、素人感想としてはメンソールタバコは規制で医療用外大麻は解禁するというのが理解できないです。

昨年はIBMで損出しをしましたが、19年はMOで損出しを行うことになりそうです。今年もようやく確定申告の準備ができました。最近は、損出しを効率良くするために口座を二つに分けようか検討するくらい含み損が増えてしまいました。しばらくは我慢の時期が続きそうです。

何が正しくて何が悪いことか、境界線は曖昧ですよね。

正義感は人それぞれだし、人生観も違うわけですから。

タバコ会社に投資しておいて何ですが、一般的に強い依存性があるものを規制することは賛成です。特に子どもはダメですね。

私も含み損だらけです。

リセッションは近いという意見は聞いても、ここから株価は大きく上がるという意見はほとんど聞きません。

不安定な時期が続きそうです。

ただマーケットが高揚感に包まれていることなく、どちらかと言うと警戒感を抱いている点まだマシかなと思っています。